La Ley 20.005 publicada en el Diario Oficial el día 18 de Marzo de 2005, introduce una serie de modificaciones al Código del Trabajo, a la ley 18.834 que aprueba el Estatuto Administrativo y a la ley 18.883 sobre Estatuto Administrativo para Funcionarios Municipales.

Este trabajo se limita a exponer las modificaciones introducidas por la ley al Código del Trabajo.

1. Concepto.

La ley introduce como inciso segundo lo siguiente: «Las relaciones laborales deberán siempre fundarse en un trato compatible con la dignidad de la persona. Es contrario a ellas, entre otras conductas, el acoso sexual, entendiéndose por tal el que una persona realice en forma indebida, por cualquier medio, requerimientos de carácter sexual, no consentidos por quien los recibe y que amenacen o perjudiquen su situación laboral o sus oportunidades en el empleo.

«En cuanto a la definición de Acoso Sexual, se discutió en el Senado que ella debía ser amplia, sin indicación de la condición de superioridad o inferioridad que presenten los involucrados, ya que este tipo de conductas puede perfectamente presentarse entre trabajadores de un mismo rango jerárquico.

Se entendió que el acoso sexual es un acto de discriminación ya que consiste en «poner a un trabajador o trabajadora en virtud del cual se le exige un comportamiento – en este caso de carácter sexual- que va más allá de lo que son sus funciones, para acceder a un beneficio o mantener el empleo, cuestión que no se requiere al resto de sus compañeros de labores».

2. Modificaciones al Reglamento Interno

La ley 20.005, introduce como inciso segundo del artículo 153 lo siguiente: «Especialmente se deberán estipular las normas que se deben observar para garantizar un ambiente laboral digno y de mutuo respeto entre los trabajadores.» En esta materia se estimó que es conveniente establecer un procedimiento en el reglamento interno dado el desconocimiento que existe acerca de la forma de enfrentar estas situaciones.

Por esta razón y como una orientación a los empleadores a adecuar estos instrumentos a la nueva normativa, la Dirección del Trabajo elaboró un formato, que si bien constituye sólo un modelo, sirve de base para las modificaciones que deban realizarse en esta materia.

El texto del reglamento interno elaborado por la Dirección del trabajo se adjunta en el ANEXO.

En cuanto a las disposiciones que debe contener el reglamento interno, se agrega como N° 12 del artículo 154 lo siguiente: «El procedimiento al que se someterán y las medidas de resguardo y sanciones que se aplicarán en caso de denuncias por acoso sexual». En el caso de estas denuncias, el empleador que, ante una denuncia del trabajador afectado, cumpla íntegramente con el procedimiento establecido en el Título IV del Libro II, no estará afecto al aumento señalado en la letra c) del inciso primero del artículo 168.

En otras palabras, el empleador que cumpla con el nuevo procedimiento, incorporado por la ley en comento, no estará afecto al aumento del 80% por sobre la indemnización correspondiente, si se declarare judicialmente que la terminación del contrato de del Trabajador denunciado por conductas de acoso sexual, es indebido.

De esta manera y en relación con el punto tercero siguiente, de este trabajo, el legislador ha precisado la responsabilidad del empleador, haciéndola más objetiva.

3. De la Investigación y Sanción del Acoso Sexual

El trabajador afectado por conductas de acoso sexual deberá denunciar la situación por escrito a la dirección de la empresa, establecimiento o servicio o directamente ante la Inspección del Trabajo.

Si la denuncia se efectúa al empleador, éste debe adoptar las medidas de resguardo necesarias respecto de los involucrados, y se da como ejemplo, la separación de espacios físicos o redistribución de la jornada o cualquiera otra tomando en consideración la gravedad de los hechos imputados y las posibilidades derivadas de las condiciones de trabajo.

Cuando la denuncia se efectúe directamente a la inspección del trabajo, ésta sugerirá a la brevedad la adopción de las medidas ya señaladas al empleador.

Luego de tomar la medidas necesarias para evitar la prosecución del acoso sexual, es necesario que se inicie una investigación tendiente a esclarecer los hechos y establecer responsabilidades y sanciones. Para ello el empleador tiene dos opciones, la primera, remitir los antecedentes con los que cuente a la inspección del trabajo, en el plazo de 15 días, para que dicha institución se encargue investigar. Las conclusiones a que llegue la inspección deberán ser puestos en conocimiento del empleador, del denunciante y del denunciado.

La segunda es iniciar una investigación interna, a cargo del empleador o de quien este designe, y debe ser finalizada dentro de 30 días, además debe constar por escrito y debe ser llevado en estricta reserva, garantizando que ambas partes sean oídas y puedan fundamentar sus dichos. Las conclusiones deberán enviarse a la inspección del trabajo respectiva.

En conformidad al resultado de la investigación el empleador deberá, dentro del plazo de 15 días desde la recepción del mismo, disponer y aplicar las medidas o sanciones que correspondan.

4. Causal de Despido

Se incorpora en el artículo 160 letra b) del Código del Trabajo una nueva causal de Despido, cual es, «Conductas de acoso sexual». Ella se aplica para el caso de acoso horizontal, es decir, cuando dichas conductas se presentan entre pares dentro de la empresa.

Si se presentare acoso vertical, vale decir, que el denunciado sea el empleador, la denuncia por acoso sexual deberá ser interpuesta ante la Inspección del Trabajo y es ella quien estará a cargo de la investigación de los hechos. Además se establece a favor del trabajador afectado la figura del despido indirecto, que consiste en la facultad del trabajador de poner término al contrato de trabajo si el empleador incurriere en las causales a) y b) del artículo 160 N° 1, vale decir, la falta de probidad del empleador en el desempeño de sus funciones y Conductas de acoso sexual.

Asimismo, el trabajador tiene derecho al pago de una indemnización equivalente a la última remuneración mensual devengada por el trabajador o la pactada individual o colectivamente aumentada en un 80%, en caso del artículo 160 letra a), y además del pago de las indemnizaciones que correspondan, como por ejemplo el daño moral.

El despido Indirecto y la determinación del monto de la indemnizaciones a pagar debe determinarse ante el Juez de Letras del Trabajo correspondiente.

Como contrapartida, si el trabajador o trabajadora hubiese invocado «conductas de acoso sexual» falsamente o con el propósito de lesionar la honra de la persona demandada y el tribunal hubiese declarado su demanda carente de motivo plausible, deberá indemnizar los perjuicios que cause al afectado y estará sujeto a las otras acciones e indemnizaciones legales que procedan, como por ejemplo, la de injurias y calumnias en su caso.

5. Reserva de la Investigación y del Procedimiento Judicial

En diversas disposiciones la nueva ley establece la reserva de los procedimientos, en el artículo 211 -C, indicando que la investigación interna del empleador deberá «ser llevada en estricta reserva…» y al modificar el artículo 425, el inciso segundo agrega «… Las causas laborales en que se invoque una acusación de acoso sexual, deberán ser mantenidas en custodia por el secretario del tribunal, y sólo tendrán acceso a ellas las partes y sus apoderados judiciales».

Esto pretende resguardar la honra y facilitar las denuncias por esta materia, sin exponer a los involucrados al escrutinio público, antes de terminada la investigación y establecidas las responsabilidades consecuentes.

ANEXO

GOBIERNO DE CHILE DIRECCIÓN DEL TRABAJO DPTO. DE RELACIONES LABORALES SERVICIO DE ASISTENCIA TÉCNICA

Con la publicación de la Ley N° 20.005 que introdujo modificaciones al Código del Trabajo, a los Artículos 2°, 153°, 154°, 160°, 168°, 171°, 425° y agregó el Título IV al Libro II, sobre Investigación y sanción del acoso sexual en el trabajo, por lo que se hace necesario orientar a aquellas empresas que tengan 10 o más trabajadores y que tienen la obligación de tener un Reglamento Interno de Orden, Higiene y Seguridad, sin perjuicio de aquellas que no reúnen este requisito puedan implementar uno, en torno al cumplimiento de estas modificaciones a través de las siguientes adiciones a dicho reglamento:

1. Agregar en lo referente a Obligaciones y Prohibiciones a los trabajadores, lo siguiente:

2. El artículo 153 en su nuevo inciso segundo, estipula:

«Especialmente, se deberán estipular las normas que se deben observar para garantizar un ambiente laboral digno y de mutuo respeto entre los trabajadores».

Las estipulaciones que se proponen son:

Por su parte, el artículo 154º, en su numerando 12, señala que se deberá estipular un procedimiento al que deben someterse y las medidas de resguardo y sanciones que se aplicarán en caso de denuncias por acoso sexual, concordado con el Título IV del Libro II del Código del Trabajo.

Artículo 1. El acoso sexual es una conducta ilícita no acorde con la dignidad humana y contraria a la convivencia al interior de la empresa. En esta empresa serán consideradas, especialmente como conductas de acoso sexual las siguientes: (cada empresa puede hacer una enumeración no taxativa de prácticas posibles de ser categorizadas como de acoso sexual).

Artículo 2. Todo trabajador/a de la empresa que sufra o conozca de hechos ilícitos definidos como acoso sexual por la ley o este reglamento, tiene derecho a denunciarlos, por escrito, a la gerencia y/o administración superior de la empresa (o establecimiento, o servicio), o a la Inspección del Trabajo competente.

Artículo 3. Toda denuncia realizada en los términos señalados en el artículo anterior, deberá ser investigada por la empresa en un plazo máximo de 30 días, designando para estos efectos a un funcionario imparcial y debidamente capacitado para conocer de estas materias.

La superioridad de la empresa derivará el caso a la Inspección del Trabajo respectiva, cuando determine que existen inhabilidades al interior de la misma provocadas por el tenor de la denuncia, y cuando se considere que la empresa no cuenta con personal calificado para desarrollar la investigación.

Artículo 4. La denuncia escrita dirigida a la gerencia deberá señalar los nombres, apellidos y R.U.T. del denunciante y/o afectado, el cargo que ocupa en la empresa y cuál es su dependencia jerárquica; una relación detallada de los hechos materia del denuncio, en lo posible indicando fecha y horas, el nombre del presunto acosador y finalmente la fecha y firma del denunciante.

Artículo 5. Recibida la denuncia, el investigador tendrá un plazo de 2 días hábiles, contados desde la recepción de la misma, para iniciar su trabajo de investigación. Dentro del mismo plazo, deberá notificar a las partes, en forma personal, del inicio de un procedimiento de investigación por acoso sexual y fijará de inmediato las fechas de citación para oír a las partes involucradas para que puedan aportar pruebas que sustenten sus dichos.

Artículo 6. El investigador, conforme a los antecedentes iniciales que tenga, solicitará a la gerencia, disponer de algunas medidas precautorias, tales como la separación de los espacios físicos de los involucrados en el caso, la redistribución del tiempo de jornada, o la re destinación de una de los partes, atendida la gravedad de los hechos denunciados y las posibilidades derivadas de las condiciones de trabajo.

Artículo 7. Todo el proceso de investigación constara por escrito, dejándose constancia de las acciones realizadas por el investigador, de las declaraciones efectuadas por los involucrados, de los testigos y las pruebas que pudieran aportar. Se mantendrá estricta reserva del procedimiento y se garantizará a ambas partes que serán oídas.

Artículo 8. Una vez que el investigador haya concluido la etapa de recolección de información, a través de los medios señalados en el artículo anterior, procederá a emitir el informe sobre la existencia de hechos constitutivos de acoso sexual.

Artículo 9. El informe contendrá la identificación de las partes involucradas, los testigos que declararon, una relación de los hechos presentados, las conclusiones a que llegó el investigador y las medidas y sanciones que se proponen para el caso.

Artículo 10. Atendida la gravedad de los hechos, las medidas y sanciones que se aplicarán irán desde, entre otras las que podrían ser: una amonestación verbal o escrita al trabajador acosador, hasta el descuento de un 25% de la remuneración diaria del trabajador acosador, conforme a lo dispuesto en el (o los) artículo(s) ….. de este Reglamento Interno, relativo a la aplicación general de sanciones. Lo anterior es sin perjuicio de que la empresa pudiera, atendida la gravedad de los hechos, aplicar lo dispuesto en el artículo 160 Nº1, letra b), del Código del Trabajo, es decir, terminar el contrato por conductas de acoso sexual.

Artículo 11. El informe con las conclusiones a que llegó el investigador, incluidas las medidas y sanciones propuestas, deberá estar concluido y entregado a la gerencia de la empresa a más tardar el día … contados desde el inicio de la investigación, y notificada, en forma personal, a las partes a más tardar el día …. (Estos plazos deben enmarcarse en el término de treinta días que la empresa tiene para remitir las conclusiones a la Inspección del Trabajo)

Artículo 12. Los involucrados podrán hacer observaciones y acompañar nuevos antecedentes a más tardar al día ….de iniciada la investigación, mediante nota dirigida a la instancia investigadora, quien apreciará los nuevos antecedentes y emitirá un nuevo informe. Con este informe se dará por concluida la investigación por acoso sexual y su fecha de emisión no podrá exceder el día 30, contado desde el inicio de la investigación, el cual será remitido a la Inspección del Trabajo a más tardar el día hábil siguiente de confeccionado el informe.

Artículo 13. Las observaciones realizadas por la Inspección del Trabajo, serán apreciadas por la gerencia de la empresa y se realizarán los ajustes pertinentes al informe, el cual será notificado a las partes a más tardar al ….. día de recibida las observaciones del órgano fiscalizador. Las medidas y sanciones propuestas serán de resolución inmediata o en las fecha que el mismo informe señale, el cual no podrá exceder de 15 días.

Artículo 14. El afectado/a por alguna medida o sanción, podrá utilizar el procedimiento de apelación general cuando la sanción sea una multa, es decir, podrá reclamar de su aplicación ante la Inspección del Trabajo.

Artículo 15. Considerando la gravedad de los hechos constatados, la empresa procederá a tomar las medidas de resguardo tales como la separación de los espacios físicos, redistribuir los tiempos de jornada, re destinar a uno de los involucrados, u otra que estime pertinente y las sanciones estipuladas en este reglamento, pudiendo aplicarse una combinación de medidas de resguardo y sanciones.

Artículo 16. Si uno de los involucrados considera que alguna de las medidas señaladas en el artículo anterior es injusta o desproporcionada, podrá utilizar el procedimiento general de apelación que contiene el Reglamento Interno o recurrir a la Inspección del Trabajo.

El día 14 de abril de 2005 entró en vigencia la Ley 19.983 que regula la transferencia y otorga mérito ejecutivo a la copia de la factura, que promete reducir los costos financieros de las pequeñas y medianas empresas y dar un impulso a la industria del factoring.

Desde ahora las facturas deberán incorporar una nueva copia para los efectos de su transferencia a terceros. Actualmente se emite en original que es para el comprador, y dos copias: la primera para el emisor y la segunda para el control tributario del Servicio de Impuestos Internos (SII).

La nueva copia es la que tendrá mérito ejecutivo, que implica fortalecer y facilitar las acciones de cobro del pago implícito en ella y, además, podrá ser transferida a un tercero si el tenedor de la factura quiere hacer caja antes del vencimiento de las condiciones de pago de dicha factura.

La iniciativa, que constituye uno de los puntos de la Agenda Pro Crecimiento, permitirá ahorros en los costos financieros de las pequeñas empresas de entre US$ 400 millones y US$ 800 millones anuales, según las autoridades.

¿Cómo opera la nueva ley y cuáles son los requisitos que deben cumplir las facturas para que tengan mérito ejecutivo? Son las preguntas que responden los abogados Magdalena Brzovic Orrego, abogado magíster en Dirección y Gestión Tributaria y Arturo Covarrubias Medina, del estudio jurídico Pérez Donoso.

Acceso a un juicio ejecutivo

La nueva Ley permite que el acreedor o a quien se le hayan transferido los créditos contenidos en la factura, pueda efectuar su cobro judicial mediante un juicio ejecutivo. Antes de entrar en vigencia esta Ley si se demandaba se debía iniciar el juicio citando al demandado a reconocer la deuda, y si éste la negaba se debía iniciar un juicio ordinario, proceso que podía durar tres años, y otros tres si el demandado acudía a la Corte de Apelaciones con la consiguiente suspensión de la sentencia y la paralización del juicio. Con la sentencia del juicio ordinario recién se podía iniciar el cobro ejecutivo de la factura.

Pero “a partir del 15 de abril esto cambia. La nueva Ley permite demandar ejecutivamente y en caso de oposición se tramita dentro del mismo juicio sin que sea necesario iniciar un juicio ordinario”, explica Covarrubias. El juicio ejecutivo permite al acreedor obtener el cumplimiento forzado de una obligación que no ha sido cumplida por el deudor.

¿Cuándo se está obligado a pagar la factura?

La factura puede pagarse al momento que se recibe la factura, en un día determinado o fechas que fijen las partes. Si no se establece un plazo se entiende que debe ser pagada dentro de los 30 días siguientes a su recepción. Si nada se dice en ningún caso se entiende que se pagó.

“En este punto, la ley no lo dice, pero es conveniente establecer una cláusula de aceleración. Para el acreedor es fundamental ponerla”, recomienda Covarrubias. De lo contrario, si se establecieron vencimientos parciales y hay atrasos, se tendrá que demandar por cada cuota no pagada y no por el total, como sí lo permitiría al estipularse tal cláusula.

¿Qué requisitos debe cumplir una factura para que tenga mérito ejecutivo?

No tiene que haber sido reclamada; que su pago sea actualmente exigible, es decir, que no haya un plazo pendiente y que no esté prescrita. Un año es el plazo de prescripción, el que se cuenta desde el vencimiento del plazo estipulado en la factura y si son vencimientos parciales, el plazo correrá respecto de cada vencimiento; en la factura debe constar que se recibieron las mercaderías o que se prestó el servicio. Debe constar también quién es el comprador o beneficiario y se debe identificar el receptor de las mercaderías o servicio. El cuarto requisito es la gestión preparatoria. Covarrubias explica que los títulos ejecutivos pueden bastarse a sí mismos o pueden requerir una gestión preparatoria, en este caso se requiere que se notifique judicialmente la presentación del cobro de la factura y se le da un plazo de 3 días al demandado para se oponga a la ejecución . Si el demandado no se opone o si presenta sus descargos y son desestimados por el tribunal el título estará perfecto y se podrá proseguir con el cobro ejecutivo de la factura.

¿Qué se puede alegar?

La falsificación material de la factura o guía de despacho respectivas; la falsificación material del recibo de la mercancía o los servicios prestados, o bien la falta de entrega de la mercancía o de la prestación del servicio, según sea el caso; o que efectuada la alegación, ésta fuese rechazada por resolución judicial. Estos hechos se deben alegar en la gestión previa.

La idea del legislador es que no se presenten alegaciones infundadas, es decir, que no se alegue la falsedad maliciosamente con el solo objetivo de ganar plazo. Para prevenir esta situación la ley estableció una sanción que lo condena a pagar el saldo pendiente de la deuda, con un recargo del 100% de lo adeudado, más intereses y costas”, para el caso que su impugnación sea desechada, afirma Covarrubias.

¿Cuándo se puede reclamar una factura?

Se puede reclamar inmediatamente de recibida, dentro de los 8 días corridos siguientes a su recepción, o dentro del plazo que estipulen las partes sin que supere 30 días corridos. “Si se reclama inmediatamente hay un problema probatorio en caso de que haya un juicio, ya que se devuelve la factura y si hay una demanda, el demandado se queda sin pruebas de la devolución. Por eso es importante que al devolver la factura exija un documento que acredite el rechazo de la factura”, aconseja Covarrubias. Si se reclama después de recibida la factura debe ponerse en conocimiento del emisor mediante carta certificada o de cualquier otro modo que permita acreditar tal reclamo.

¿Qué pasa si alguien se niega a otorgar el recibo de las mercaderías o servicios en la factura?

Corresponde al Servicio de Impuestos Internos (SII) fiscalizar el cumplimiento de esta obligación, denunciando la infracción ante el juez de policía local del domicilio del afectado. La misma denuncia podrá hacerla directamente el afectado ante el mismo tribunal. Magdalena Brzovic explica que durante la tramitación de la iniciativa una de las críticas que se planteó en este sentido es que en la práctica existirían dos tipo de facturas: las de primera y las de segunda clase, es decir, las que fueron aceptadas y las que no lo fueron. “Al no tener la constancia de la recepción no se configura el título con mérito ejecutivo que necesita la factura para iniciar un juicio rápidamente”, agrega. Para poner coto a este tipo de situaciones la Ley estableció una sanción, la que se aplica previa denuncia de los afectados o del SII.

¿A cuánto asciende la sanción si no se otorga el recibo de las mercaderías?

Hasta el 50% del monto de la factura, con un tope de 40 Unidades Tributarias Anuales.

¿Cómo se puede transferir la factura a un tercero?

El cedente debe estampar su firma en el anverso de la copia cedible, agregando su nombre completo, rut, domicilio del cesionario y proceder a su entrega.

Lo formal

Magdalena Brzovic señala que el SII a través de la resolución nº 14 de 08 de febrero de 2005 detalló todos los procedimientos a seguir en el período transitorio que estableció la entidad y que va desde la vigencia de la Ley hasta el 31 de diciembre de 2005.

¿Qué requisitos formales debe tener la nueva factura?

Actualmente las facturas tienen un recuadro rojo en el vértice superior derecho que dice “factura nº…”. Desde el 15 en adelante el cuadro debe ser de color verde y de menor tamaño, lo que permitirá distinguir las facturas antiguas de las nuevas. La tercera copia y que es la que otorga mérito ejecutivo no da derecho a crédito fiscal. Incluso, precisa Brzovic, “el SII exige que la tercera copia tenga en forma cruzada vertical una leyenda que diga no da derecho a crédito fiscal”. Además la nueva factura debe tener una leyenda en el vértice inferior derecho que diga “cuadruplicado cobro ejecutivo cedible”. Brzovic explica que ahora se hace más fácil el uso de los factoring porque hace más clara la operación. Las guías de despacho, cuando hay transporte de mercaderías, que van a acompañar las facturas tienen que tener la misma leyenda. Esto es válido con todo documento que tenga relación con la Ley del IVA. También dispone la resolución del SII que se debe realizar un recuadro en el que se estampe la firma, el nombre, el rut de la persona que recibe y la fecha, además de la leyenda: “El acuse de recibo que se declara en este acto, de acuerdo a lo dispuesto en la letra B) del art. 4º, y la letra C) del art. 5º de la ley 19.983, acredita que la entrega de mercaderías o servicios (s) prestado (s) ha (n) sido recibido (s) en total conformidad”. “Una vez que esto está lleno y firmado el deudor no va a poder reclamar. Es una declaración de carácter definitivo”, asegura Brzovic.

¿Qué pasará con las facturas que no cuenten con la tercera copia?

A partir del 15 abril de 2005 el SII no autorizará el timbraje de factura que no posean la tercera copia con las características antes detalladas. Por lo tanto quienes no la tengan tendrán que mandarla a hacer y utilizar timbres de goma para estampar las nuevas exigencias de la ley, salvo el cambio de color, que será válido hasta septiembre.

Estos documentos deberán ser inutilizados en octubre de este año, procediendo a anularlos uno por uno y en forma diagonal, archivarlos y resguardarlos. “Lo mismo rige para los documentos electrónicos. La ley dio un plazo de dos meses al SII para dictar la normativa que esté relacionada con documentos de tipo electrónico y eso todavía no ha salido”, añade Brzovic. No obstante se tendrá que imprimir una copia del documento que incluya el recuadro de identificación de la copia.

Con verificación

Toda factura de ventas y servicios, factura de compras, liquidación-factura, nota de débito, nota de crédito y guía de despacho autorizado por el SII mediante el timbraje de la misma puede ser emitida por el contribuyente hasta el 31 de diciembre del año siguiente. Con posterioridad a esa fecha, no podrá ser emitida, careciendo de validez tributaria. El receptor de los documentos anteriormente mencionados deberá verificar que han sido emitidos válidamente, chequeando la fecha de vigencia de la emisión, con sus respectivos requisitos. Para ello debe chequear en toda factura de ventas y servicios, factura de compras, liquidación-facturas, nota de débito, nota de crédito y guía de despacho que ha sido autorizada por el SII.

Fuente: Diario Financiero, abril 14 de 2005

| 1.- ¿QUÉ ES EL FLUJO DE FONDOS? Es la Generación de Efectivo de la empresa, su origen y destino.1.1- ¿CÓMO SE CONTROLA ESTE FLUJO? Con el Estado de Generación de Fondos.1.2- ¿QUÉ COMPONE EL FLUJO DE FONDOS? 1.- La Generación Bruta de Caja. 2.- Los Usos y Fuentes Operativas. 3.- Los Usos y Fuentes No Operativas. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.- CONSTRUYENDO EL FLUJO DE FONDOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.1- GENERACIÓN BRUTA DE CAJA

Es el Resultado de la Empresa menos el Impacto de Movimientos que no son Flujos de Fondos de Efectivo tales como la Depreciación, la Corrección Monetaria y la Amortización de Gastos que estaban activados. |

EJEMPLO GENERACIÓN BRUTA

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3.- CONCEPTOS DE USOS Y FUENTES DE FONDOS ENTRE DOS PERÍODOS

USO DE FONDOS: Aumento de un activo o disminución de un pasivo. FUENTE DE FONDOS: Aumento de un pasivo o disminución de un activo. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.- CONSTRUYENDO EL FLUJO DE FONDOS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.1.- USO DE FONDOS OPERACIONALES Es la variación que experimentan los Activos Circulantes de la operación (sin considerar caja) durante dos períodos.Si la variación es negativa es una Fuente de Fondos. |

Ejemplo Usos Operacionales

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.2.- FUENTES DE FONDOS OPERACIONALES Es la variación que experimentan los Pasivos Circulantes de la operación (sin considerar bancos) durante dos períodos.Si la variación es negativa es un Uso de Fondos. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.3.- USOS NO OPERACIONALES Es la variación positiva que experimentan los Activos Fijos Netos y Otros Activos fuera de la operación durante dos períodos.Si la variación es negativa es una Fuente de Fondos. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.4.- FUENTES NO OPERACIONALES Es la variación positiva que experimentan los Pasivos de Largo Plazo y el Patrimonio (sin considerar el resultado) durante dos períodos. Si la variación es negativa es un Uso de Fondos. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

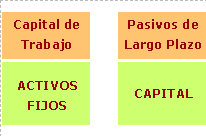

LA ESTRUCTURA DE ENDEUDAMIENTO ESTÁ FORMADA POR

– DEUDA PARA CON LOS PROPIETARIOS

– DEUDA CON TERCEROS

1.- Proveedores.

2.- Instituciones Financieras.

3.- Otros Acreedores.

1.- DEUDA CON LOS PROPIETARIOS

Es el patrimonio de la empresa y su permanencia, incremento o disminución corresponde a las alternativas de inversión propias de los propietarios.

2.- LAS DEUDAS CON LOS TERCEROS

SE CLASIFICAN POR

Plazo de Endeudamiento

1.- Hasta 1 año plazo.

2.- Más de 1 año plazo.

Calidad del Deudor

1.- Proveedores.

2.- Instituciones Financieras.

3.- Otros Acreedores.

3.- EL ENDEUDAMIENTO SE MIDE:

![]()

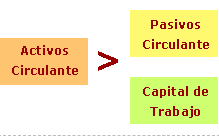

| ¿CÚAL ES LA ESTRUCTURA ÓPTIMA EN EL CORTO PLAZO?

Que el Activo Circulante sea mayor que el Pasivo Circulante |

|

||||||||||||||||||||||||||||||

1.- Generación Operativa de Fondos Negativa.

2.- Falta de Liquidez.

3.- Alto Endeudamiento.

A.- GENERACIÓN OPERATIVA DE FONDOS NEGATIVA

Posibles Causas:

1.- Problemas de Rentabilidad.

2.- Altos Usos Operativos de Caja.

3.- Bajas Fuentes Operativas de Caja.

1.- PROBLEMAS DE RENTABILIDAD

a.- Caída en las Ventas deja a la Empresa con un Costo Fijo Muy Alto.

b.- Aumento en Costos Directos reduce El Margen Operacional.

A + B = La Viabilidad de la Empresa está en juego.

EJEMPLO DE PROBLEMAS DE RENTABILIDAD:

a/b.- Caída en las Ventas / Aumento en los Costos

| Caso 0 | Caso 1 | Caso 2 | |

| Ventas | $ 100 | $ 80 | $ 100 |

| Cto Dir | $ 40 – 40 % | $ 32 – 40 % | $ 50 – 50 % |

| Cto Fijo | $ 20 – 20 % | $ 20 – 25 % | $ 20 – 20 % |

| Margen | $ 40 – 40 % | $ 28 – 35 % | $ 30 – 30 % |

Alternativa para mejorar la rentabilidad:

1.- Aumentar Ventas.

(Nuevos Productos, Nuevos Mercados)

2.- Mejorar La Productividad.

(Nuevas Tecnologías, Cambio de Procesos)

3.- Reducir La Planta Fija.

(Outsourcing de Funciones de Apoyo)

1.- PROBLEMAS DE RENTABILIDAD

c.- Los Gastos Financieros se llevan gran parte del Margen Operacional.

d.- Existen otros Gastos no Operacionales significativos.

C + D = Hay que determinar naturaleza de Los Gastos No Operacionales.

EJEMPLO DE PROBLEMAS DE RENTABILIDAD:

C/D.- Gastos NO Operacionales Excesivos

| Caso 0 | Caso 1 | Caso 2 | |

| Margen | $ 40 | $ 40 | $ 40 |

| Gtos Fin | $ 10 – 10 % | $ 50 – 50 % | $ 10 – 10 % |

| Otros Gtos | $ 0 – 0 % | $ 0 – 0 % | $ 30 – 30 % |

| Resultado | $ 30 – 10 % | $ 10 – 10 % | $ 0 – 0 % |

Alternativa para mejorar la rentabilidad

1.- Disminuir los gastos financieros.

(nuevas alternativas de financiamiento más baratas, reemplazar factoring por leasing o créditos bancarios a mayor plazo y menor costo -venta de activos prescindibles)

2.- Reducir gastos fuera del negocio.

(separar actividades fuera del giro de la empresa)

1.- PROBLEMAS DE RENTABILIDAD

e.- Los gastos por depreciación absorben gran parte del margen operacional.

E = Este gasto no representa flujo de efectivo y por lo tanto no afecta la generación de caja.

Si no se cubre la empresa está cediendo gratuitamente sus activos fijos.

EJEMPLO DE PROBLEMAS DE RENTABILIDAD:

E.- Gastos por depreciación absorben gran parte del margen operacional.

| Caso 0 | Caso 1 | |

| Margen sin Gtos | $ 30 | $ 30 |

| Depreciación | $ 15 – 10 % | $ 30 – 30 % |

| Resultado | $ 15 – 15 % | $ 0 – 0 % |

Alternativa para mejorar la rentabilidad:

1.- Disminuir los gastos por Depreciación.

(analizar si los activos fijos de la empresa están acorde al nivel de actividad con el objeto de evaluar posibles ventas de activos fijos)

2.- ALTOS USOS OPERATIVOS

Los Altos Usos Operativos pueden corresponder al:

a .- Aumento en el Crédito a clientes.

b.- Aumento en los inventarios.

Aumento implican más fondos invertidos en estos activos.

A.- Aumento en el Crédito a Clientes:

| Caso 0 | Caso 1 | |

| Ventas | $ 100 | $ 100 |

| Plazo de Crédito | 60 días | 90 días |

| C x C a Financiar | $ 17 | $ 25 + 47% |

B.- Aumento en la permanencia de los inventarios:

| Caso 0 | Caso 1 | |

| Costo Directo | $ 40 | $ 40 |

| Plazo Permanencia | 90 días | 120 días |

| Invent. a Financiar | $ 10 | $ 13 + 33 % |

Las Causas de Altos usos Operativos pueden corresponder a:

Un aumento en la actividad lo cual con lleva mayores ventas y mayor nivel de inventario, mayores plazos por condiciones de mercado o ineficiencia interna de la empresa.

3.- BAJAS FUENTES OPERATIVAS

La caída en las Fuentes operativas corresponde básicamente a una disminución en el crédito de proveedores.

Su disminución implica menos fondos disponibles como crédito para financiar el negocio.

A.- Disminución en el Crédito de Proveedores:

| Caso 0 | Caso 1 | |

| Costo Directo | $ 40 | $ 40 |

| Crédito proveedores | 90 días | 30 días |

| C x P que financian | $ 10 | $ 3 – 70 % |

La Causa de bajas Fuentes Operativas pueden corresponder a:

Una disminución en la compras por factores de negocio.

Disminución en el crédito de proveedor por aumento del riesgo empresa.

Alternativas para mejorar la Generación de Fondos:

1.- Las Causas por cambios en el nivel de actividad no son financieramente controlables.

2.- Lo que se recomienda es buscar Fuentes de Fondos alternativas en tanto se incorpora capital de trabajo estable a la empresa.

GENERACIÓN OPERATIVA DE FONDOS NEGATIVA

Como Enfrentar El Problema Internamente

1.- Fortalecer La Ventas.

2.- Cortar Ventas Con Margen Negativo.

3.- Reducir Gastos Fijos.

4.- Eliminar Gastos NO Operacionales.

5.- Mejorar El Ciclo de Negocios.

B.- FALTA DE LIQUIDEZ

Posibles Causas:

1.- Disminución de Activos Circulantes.

2.- Aumento del Endeudamiento de Corto Plazo.

|

RAZONES PARA UNA BAJA EN LA LIQUIDEZ Los Activos pueden disminuir por ctas por cobrar incobrables o por pérdidas de inventarios. Los Pasivos de Corto Plazo pueden estar financiando activos de largo plazo o inversiones |

ALTERNATIVAS PARA MEJORAR LA LIQUIDEZ Reestructurar pasivos a mayor plazo. Recuperar capital de trabajo vía generación de fondos o aportes de capital (venta de activos). |

C.- ALTO ENDEUDAMIENTO

Posibles Causas:

1.- Crecimiento del Negocio en base a deuda – baja capitalización.

2.- Descapitalización de la empresa por pérdidas del negocio.

ALTERNATIVAS PARA MEJORAR EL ALTO ENDEUDAMIENTO

Venta de activos circulantes (factoring) para cancelar pasivos.

Sale & Lease Back (arrendamiento) de activos productivos para cancelar pasivos.

1.- Ingrese los datos del Balance.

2.- Ingrese los datos del Estado de Resultados.

Preocúpese de que los datos cuadren en cero en las filas de autoverificación.

1.- ¿QUÉ OBTIENE COMO PRODUCTO?

a.- Estado de Generación de Fondos.

b.- Resumen de los principales Indices de la Empresa.

2.- ¿CÓMO SACAR PROVECHO DE ESTA INFORMACIÓN?

Analice los datos obtenidos con la información de los capítulos:

3.- ¿CÓMO EFECTUAR PROYECCIONES?

Las Proyecciones trabajan con dos elementos:

- Los Datos del Último Balance.

- Los Supuestos de condiciones futuras de la empresa.

Los datos del Último Balance son tomados automáticamente de la hoja de diagnóstico que usted previamente completó.

Los Supuestos consisten en las condiciones más probables que se presentarán para su empresa dentro de los próximos años.

Los Supuestos nos hacen pensar en variaciones a futuro en las Cuentas de Resultado:

|

Los Supuestos nos hacen pensar en variaciones a futuro en las Cuentas del Balance:

|

Una vez que ha determinado Los Supuestos (qué cambios futuros probablemente afecten a su empresa), debe ingresarlos en cifras para cada año en la hoja supuestos de El Doctor Finanzas.

UN CONSEJO PRÁCTICO: Ingrese los supuestos a partir del año 2 y en el año 1 sólo refleje un mínimo de cambios pues estos cambios tardan en hacer efecto.

EJEMPLOS DE SUPUESTOS

– Ventas – Aumento del 3% en año 1-5% a partir del año2.

– Ctos. Dir – Sin Variación.

– Costos Fijos – Reducción de $ 60 mm.

– Otros Ingresos – Disminuyen a $ 2mm.

– Otros Egresos – Sin Variación.

| Ejemplo | 2000 | Año 1 | Año 2 | Año 3 |

| Var. Vtas | 0 % | 2 % | 5 % | 5 % |

| Ct. Dir. | 50 % | 50 % | 50 % | 50 % |

| Ct. fij. | 20 % | 20 % | 18 % | 18 % |

| O. Ing. | 2 % | 1 % | 1 % | 1 % |

| O. Egr. | 2 % | 2 % | 2 % | 2 % |

EJEMPLOS DE SUPUESTOS

– Crédito Ventas – aumenta a 90 días.

– Inventarios – se mantiene en 75 días.

– Proveedores – disminuye a 60 días.

– Inversiones – $50 mm por año en equipos.

– Patrimonio – se capitalizan $ 80 mm el año 1.

| Ejemplo | 2000 | Año 1 | Año 2 | Año 3 |

| Plaz. Vtas | 65 | 90 | 90 | 90 |

| Plaz. Inv. | 85 | 75 | 60 | 60 |

| Plaz. Prov. | 95 | 75 | 60 | 60 |

| Inversiones | $ 100 | $ 50 | $ 50 | $ 60 |

| Patrimonio | $ 0 | $ 80 | $ 0 | $ 0 |

QUÉ OBTENEMOS DE RESULTADO: Balances – Estados de Resultado – Flujo de Generación de Fondos – Resumen de principales indices.

Proyectados para los próximos 6 años.

ALTERNATIVAS

El Valor de la Empresa está dado por lo que la Empresa es y por lo que representa.

1.- Por sus Activos Reales.

2.- Por lo que Representa

(por sus activos intangibles)

3.- Por los fondos que Genera.

1.- POR SUS ACTIVOS

1.1.- CONCEPTO

Activos – Pasivos = Valor de la Empresa

La Fortaleza reside más que nada en el valor de sus activos.

Ejemplos:

Inmobiliarias

Empresa de Inversiones.

1.2.- CASOS

a.- Una empresa cuyos activos son edificios y terrenos.

b.- Una empresa productiva de baja rentabilidad pero cuyas instalaciones tienen un alto valor como desarrollo urbano.

2.- POR LO QUE REPRESNTA

2.1.- CONCEPTOS

Costos de lograr Participación de Mercado / Beneficio por la salida de un competidor = VALOR DE LA EMPRESA.

La Fortaleza está en su posición estratégica de mercado o dentro de la industria

Ejemplos:

Empresas con un % importante del mercado o del abastecimiento/ producción.

2.1.- CASOS

a.- La salida del mercado de Avant significó un aumento en precios/ margen para el resto.

b.- Coca – Cola y Pepsi – Cola compran embotelladoras con marcas propias para aumentar su participación de mercado.

3.- POR LO QUE GENERA

3.1.- CONCEPTOS

La Empresa vale por su Generación de Fondos por el período que se estima razonable y trayendo estos Flujos futuros a pesos de hoy

Flujo de Fondos actualizado

(por periodo a considerar)

=

Valor de la Empresa

3.2.- PERÍODO A CONSIDERAR

Dependiendo de la Estabilidad de la Empresa / Industria se considera un período entre 5 a 10 años.

3.3.- EL FLUJO DE FONDOS

Resultado + Depreciación

3.4.- ACTUALIZAR EL FLUJO DE FONDOS

Se considera una tasa (%) para descontar los Flujos de cada año y traerlos a valor actual – moneda de hoy.

3.5.- EJEMPLOS

Período: 5 años

Tasa de Descuento: 10%

Flujos Anuales: $ 100 mm

CADA AÑO

POR LO QUE GENERA

EJEMPLO

Año 1 $ 100/ (1 + 0,1) = $ 90,91

Año 2 $ 100/ (1 + 0,1) Al cuadrado = $ 82,65

Año 3 $ 100/ (1 + 0,1) Elevado a tres = $ 75,13

Año 4 $ 100/ (1 + 0,1) Elevado a cuatro = $ 87,23

Año 5 $ 100/ (1 + 0,1) Elevado a cinco = $ 62,11

VALOR DE LA EMPRESA = $ 401,03

Qué significa este ejemplo

Que un inversionista que se plantea un horizonte de 5 años para recuperar su inversión y le exige un 10 % de retorno anual valoraría esta empresa en $ 400 millones.

La Fortaleza reside en su capacidad de Generar Fondos.

Ejemplos:Toda empresa productiva.

El valor que un comprador estará dispuesto a pagar por el total o parte de la empresa será una combinación de los factores antes mencionados.

El valor de la empresa existe sólo cuando el mercado está dispuesto a pagar dicho valor.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Las empresas se clasifican por cantidad de trabajadores y ventas anuales. La estructura empresarial de Chile de 1997 según número de trabajadores se clasifica por:

Trabajadores

Empresa grande: mas de 200 trabajadores (11.1%)

Pyme: 5-199 trabajadores (1.834.553 trabajadores) (40.2%)

Micro: (hasta cuatro trabajadores) (2.024.300) (44.4%)

Sin identificar: (193.900 trabajadores) (4.3%)

Por ventas anuales en UF

Empresa grande: más de 100.001 UF

Mediana: 25.001 a 100.000 UF

Pequeña: 2.401 a 25.000 UF

Micro: menos de 2.400 UF

El Foro de Cooperación Económica de Asia Pacífico o APEC es el mayor espacio para facilitar el crecimiento económico, la cooperación, el comercio y las inversiones en la región de Asia Pacífico.

APEC es la única agrupación intergubernamental relevante en el mundo que opera sobre la base de compromisos no vinculantes, diálogo abierto y respeto igualitario para los puntos de vista de todos los participantes. A diferencia de la OMC u otros cuerpos multilaterales de comercio, APEC no contiene obligaciones para sus integrantes. Las decisiones adoptadas en APEC son por consenso y los compromisos son voluntarios. No obstante, recientemente el Foro da dado lugar a los pathfinders, iniciativas plurilaterales que podrían tener un carácter vinculante, en orden a avanzar hacia las Metas de Bogor.

APEC tiene 21 miembros -referidos como «Economías Miembros»-, que reúnen a más de 2.5 billones de personas, un PGB combinado de US$ 19 trillones, y el 47% del comercio mundial. También representa a la región más dinámica económicamente en todo el mundo, generando cerca del 70% del crecimiento económico global en sus primeros 10 años

Las 21 economías APEC son: Australia; Brunei Darussalam; Canadá; Chile; República Popular China; Hong Kong, China; Indonesia; Japón; República de Corea; Malasia; México; Nueva Zelanda; Papua Nueva Guinea; Perú; República de las Filipinas; Federación Rusa; Singapur; Taipei chino ; Tailandia; Estados Unidos de América; y Viet Nam.

Propósitos y metas

APEC fue establecido en 1989 para mejorar el crecimiento económico y la prosperidad en la región, y para fortalecer a la comunidad de Asia Pacífico. Desde su nacimiento, APEC ha trabajado para reducir las barreras comerciales en la región de Asia Pacífico, creando eficientes economías domésticas e incrementando las exportaciones. Claves en este proceso son las llamadas Metas de Bogor : comercio e inversiones abiertas y libres en el 2010 para las economías industrializadas, y en el 2020 para las economías en desarrollo. Estas metas fueron adoptadas por los Líderes en su reunión de 1994 en Bogor, Indonesia

Comercio e inversiones libres y abiertas ayudan a las economías a crecer, crear trabajos y proveer mejores oportunidades al comercio internacional y las inversiones. En contraste, el proteccionismo mantiene los precios altos y sostiene ineficiencias en algunas industrias. Un comercio libre y abierto ayuda a disminuir los costos de producción y a reducir los precios de los bienes y servicios, un directo beneficio para todos.

APEC también trabaja para generar un ambiente seguro y eficiente para el movimiento de bienes, servicios y personas a través de las fronteras en la región, mediante políticas de alineamiento y cooperación técnica y económica.

APEC 2004 representa el mayor desafío para Chile en su historia como actor internacional.

Y formalmente, este desafío comenzará luego de la Cumbre de Líderes Económicos, cuando Tailandia culmine su actual período y traspase la responsabilidad y el honor de conducir el proceso APEC a Chile. Luego, en noviembre del próximo año, nuestro país entregará la conducción del Foro de Cooperación Económica de Asia Pacífico a Corea del

sur para el año 2005.

Ahora, entre el 20 y 21 de octubre, tendrá lugar la XI reunión de Líderes Económicos en Bangkok, Tailandia, momento en que Chile, a una década de haberse incorporado al Foro, comenzará su liderazgo de APEC. Como señalara en agosto el Director de Asuntos Económicos Multilaterales de Cancillería, y Alto Representante de Chile en APEC (SOM), Ricardo A. Lagos W., “el impacto de esta responsabilidad, que implicará tener a los 21 jefes de las economías que integran esta organización aterrizando en nuestro país, y colocándolo en la agenda mediática de la más de la mitad de los televisores de la humanidad –APEC reúne al 60% de la población humana, 2.5 billones- es, sin duda, una oportunidad para el posicionamiento de Chile en Asia Pacífico”.

Este protagonismo nacional tendrá también su expresión en el sector privado, pues Hernán Somerville, hoy uno de los representantes chilenos en el Consejo Consultivo Empresarial de APEC, ABAC, pasará a presidir esta instancia de altísimo nivel empresarial, punto de encuentro de los principales empresarios de la región más dinámica en términos de expansión del producto, así como cada vez más resistente a los shocks externos.

Agenda APEC 2004

Consensuada con cada una de las 20 economías APEC y, a la vez, propia y única, manifestando los intereses de nuestro país. Así será la agenda que Chile desarrollará durante su presidencia del Foro de Cooperación Económica de Asia Pacífica, el año 2004.

Por respeto a la economía anfitriona, Chile no dará a conocer su Agenda Temática hasta que concluya la presente gestión de Tailandia. Sin embargo, hay materias que han sido desarrolladas a nivel público durante este año, y que enlazan tanto con la agenda permanente de trabajo APEC como el plan propio de Chile.

Este ha sido socializado con cada una de las economías miembro de este Foro, buscando de esta forma definir una estrategia que conjugue tanto los objetivos de APEC, como de sus integrantes y de Chile. De esta forma, en la agenda permanente están las llamadas Metas de Bogor, las cuales fueron definidas en 1994. Estas metas plantean el libre flujo de bienes, servicios e inversiones entre las economías APEC, para lo cual distinguen dos momentos, según el grado de desarrollo de la economía. Para el 2010 se comprometieron las más desarrolladas –EE.UU., Japón, Australia, Canadá, Singapur- y, para el 2020, las

menos desarrolladas. En 1995, un año después de incorporarse al Foro, Chile adhiere a la primera fecha, confirmando su opción de apertura comercial a nivel regional.

En pro del alcance de estos objetivos, las 21 economías que integran este Foro han definido tres pilares: la liberalización y facilitación del comercio, la liberalización y facilitación de las inversiones, y la cooperación económica y técnica.

Luego de los atentados en EEUU de 2001, el tema de la seguridad traspasó las agendas de la mayoría de las instancias multilaterales y regionales. APEC no fue ajeno a este movimiento y los líderes plasmaron su inquietud en la Declaración de Shangai el 2001, la

cual encontró expresión práctica en la adopción de la Secure Trade in the APEC Region, Star, en la Cumbre del año pasado en México.

Tal como ya se ha señalado anteriormente, el desarrollo de un comercio seguro es indispensable para el alcance de mayores grados de prosperidad y bienestar en la región.

Pero Chile no quiere que este comercio seguro se traduzca en mayores costos que, en la práctica, constituyan obstáculos comerciales no arancelarios.

Nuestro país también promueve en APEC el diálogo abierto y transparente sobre Tratados de Libre Comercio. El hecho de tener TLC con varias economías APEC (Canadá y México, en vigencia; Estados Unidos y Corea del Sur, en proceso de ratificación legislativa; y

negociaciones con Nueva Zelanda y Singapur, además del Acuerdo de Complementación Económica, ACE, con Perú) nos ha brindado una excelente carta de presentación en APEC para hablar de este tema.

El año 2004 deberá ser también un año marcado por la conclusión aún factible de las negociaciones multilaterales de la OMC. Es imposible evitar pensar que los líderes de la

región responsable de casi la mitad del PGB mundial no vayan a discutir el curso de la Ronda del Desarrollo.

Consciente de construir un desarrollo equitativo, que incluya y no excluya, Chile también ha hecho presente su interés por fortalecer el uso del inglés como herramienta de trabajo.

Esa es una de las llaves fundamentales para abrir el mundo del comercio global a las pequeñas y medianas empresas, las cuales en Asia Pacífico equivalen al 80% de las empresas. La implementación de esta inquietud, sobre la base de los pilares de cooperación técnica y facilitación comercial de APEC, es otro de los mensajes ya

socializados de la agenda de nuestro país para su año a la cabeza del Foro de Cooperación de Asia Pacífico.

CALENDARIO DE ACTIVIDADES QUEDA IDEM AL QUE ESTA ACTUALMENTE EN LA WEB

Equipo Comisión APEC 2004

En vistas a la presidencia chilena de APEC, el año pasado fue creada la Comisión Asesora Presidencial APEC Chile 2004, la cual es presidida por la Ministra de Relaciones Exteriores, y está compuesta por :

– Comité Ministerial APEC 2004

– Comité Asesor APEC 2004

– Secretaría Ejecutiva APEC 2004

– Oficina del Presidente de los Altos Representantes para APEC

El Comité Ministerial APEC 2004 es presidido por la Ministra Alvear, y está integrado por los Ministros de Interior, Hacienda, Economía, y el Ministro Secretario General de la Presidencia. De este Comité dependen la Secretaría Ejecutiva APEC 2004, encargada de logística (Milenko Skoknic), y la Oficina del Presidente de los Altos Representantes para APEC (Ricardo A. Lagos Weber), responsable de los aspectos

temáticos.

El Comité Asesor APEC 2004 está integrado por el Presidente del Senado (Andrés Zaldívar), el Presidente de la Cámara de Diputados (Isabel Allende), el Presidente de la Fundación Chilena del Pacífico (Hernán Somerville), y los integrantes del Consejo Asesor Empresarial de APEC, ABAC (Hernán Somerville, Juan Villarzú, y Andróniko

Luksic) APEC 2004 representa el mayor desafío para Chile en su historia como actor internacional. Y formalmente, este desafío comenzará luego de la Cumbre de Líderes Económicos, cuando Tailandia culmine su actual período y traspase la responsabilidad y el honor de conducir el proceso APEC a Chile. Luego, en noviembre del próximo año, nuestro país entregará la conducción del Foro de Cooperación Económica de Asia Pacífico a Corea del sur para el año 2005.