Cifras destacadas de América Latina en Enero 2019

- 5,3 millones de toneladas la producción de acero crudo

- 4,2 millones de toneladas la producción de acero laminado

- 5,4 millones de toneladas el consumo aparente de acero

- 4% bajaron las importaciones de acero latinoamericano

- 10% bajaron las exportaciones de acero latinoamericano

La actividad económica en América Latina sigue en expansión, pero a un ritmo más lento de lo previsto anteriormente, comprometiendo el avance de la industria siderúrgica. El mes de marzo marca un período de estabilidad y expectativas cautelosas para la industria siderúrgica de la región. En respuesta a la actitud más moderada de la economía latinoamericana, ya que buena parte de los países de la región revisó hacia abajo sus proyecciones para el PIB del año (excepto Brasil y Colombia), la proyección sobre la inversión para el 2019 se mantuvo relativamente estable, con excepción de Argentina, México y Venezuela. Perú y Venezuela registran una mejora mientras grandes potencias no alcanzaron nivel de producción, comercio y consumo esperados.

En marzo, la proyección para producción industrial en 2019 creció en buena parte de América Latina y Caribe, y la expectativa con relación a los precios al consumidor en la región también tuvo alta en buena parte de los países, excepto en México y Argentina. Aunque el mercado siderúrgico de la región durante enero de 2019 presentó una caída de 5% en el consumo de acero laminado con relación a enero de 2018, la producción regional de acero crudo y de acero laminado en enero bajó 1% y 5%, respectivamente, versus enero 2018, demostrando las incertidumbres económicas mundiales y regionales.

Si bien la región ha disminuido 4% sus importaciones, la participación de las importaciones en el consumo regional también retrocedió: el consumo regional es abastecido en 27% por dichas importaciones, en contraposición a los 36% en enero de 2018. Por su parte, la balanza comercial, a pesar de que todavía se mantiene negativa, viene demostrando signos de evolución. El déficit registrado en enero de 2018 fue de 1,2 Mt, con 4 mil toneladas más que el año anterior (ENE18 1.176 Vs ENE19 1.181), sin embargo, subió 11% en relación con diciembre de 2018 (-1,1 Mt).

Producción de laminados oscila mientras el acero bruto sigue estable

A pesar de las oscilaciones derivadas de la variación en el consumo y las incertidumbres del mercado, la producción general de acero se mantuvo prácticamente estable en enero.

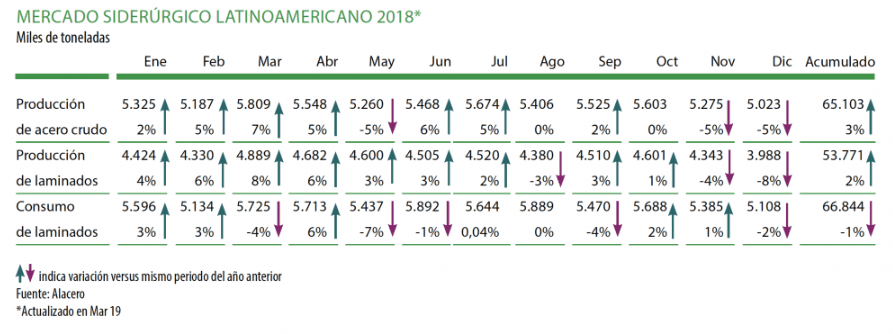

Acero crudo. América Latina tuvo una producción de 5,28 millones de toneladas (Mt) de acero crudo en enero de 2019, 1% menor a lo registrado en el mismo período de 2018 (5,32 Mt). Brasil es el principal productor con 56% del total regional (2,9 Mt), creciendo 2% versus enero de 2018.

Acero laminado. La región produjo 4,2 Mt de acero laminado, 5% menos que en enero 2018. Los principales productores son Brasil 1,8 Mt (43% del total latinoamericano) y México con 1,6 Mt (37% del total latinoamericano).

Apetito por el acero disminuye

En el reflejo del déficit de inversión en infraestructura en América Latina, el apretón de las condiciones financieras mundiales y la caída de los precios de los commodities como consecuencia de las tensiones comerciales entre EE.UU. y China, la demanda de acero inició tímida el año 2019.

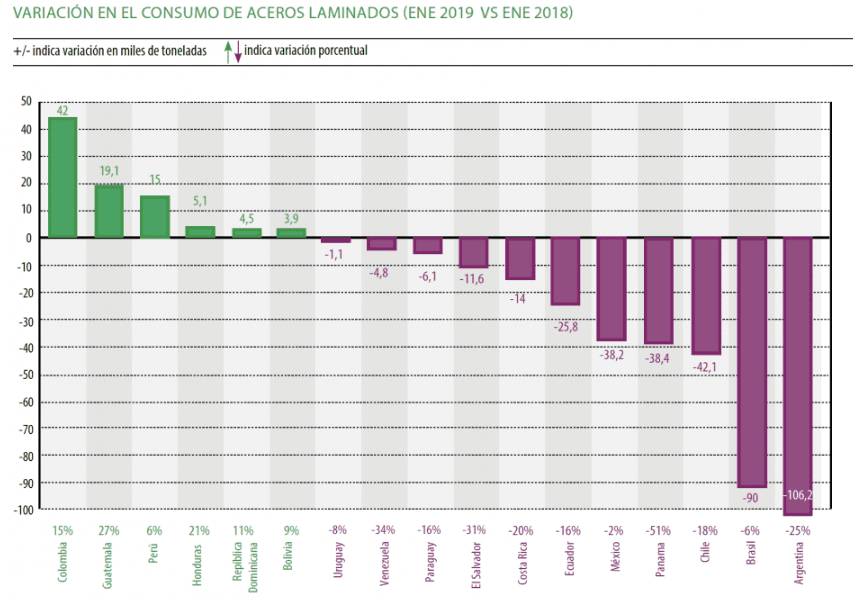

En el primer mes del año, la región registró un consumo de acero laminado de 5,4 Mt, 4% menor que en enero de 2018 (5,6 Mt). Los principales países que incrementaron su consumo, tanto en términos absolutos como porcentuales fueron Colombia (42 mil toneladas adicionales y creciendo 15%), Guatemala (19 mil toneladas adicionales y 27%) y Perú (15 mil toneladas y 6%). En comparación con el mismo período, los principales países en consumo fueron: México con 2,2 Mt (bajando 2%), Brasil con 1,5 Mt (bajando 6%), Argentina con 0,3 Mt (bajando 25%), Colombia con 0,3Mt (subiendo 15%) y Perú con 0,3 (subiendo 6%). Del total latinoamericano, 57% corresponde a productos planos (3,1 Mt), 42% a productos largos (2,2 Mt) y 2% a tubos sin costura (87 mil t).

Déficit se mantiene estático

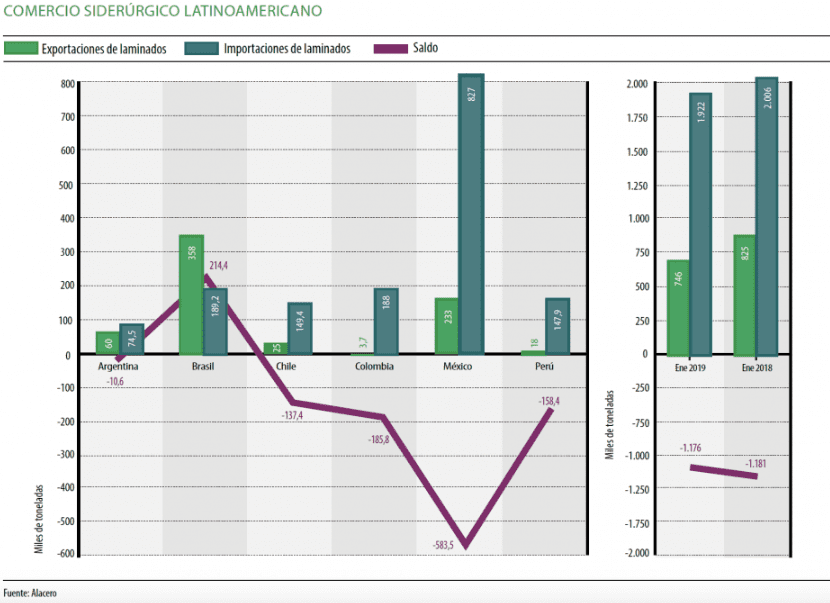

Importaciones. En enero 2018, América Latina importó 1,9 Mt de acero laminado, 4% menos que lo importado en mismo período de 2018 (2,0 Mt). De este total, 70% corresponden a productos planos (1,4 Mt), 26% a productos largos (508 mil t) y 3% a tubos sin costura (61 mil t). Actualmente, las importaciones de laminados representan 27% del consumo de la región, lo que trae aparejados desincentivos para la industria local, fricciones comerciales y pone en riesgo fuentes de empleo.

Exportaciones. Las exportaciones latinoamericanas de acero laminado fueron 746 mil toneladas, 10% menos que lo registrado en enero 2018 (825 mil t). De este total, 46% corresponden a productos planos (340 mil t), 40% a productos largos (299 mil t) y 14% a tubos sin costura (107 mil t).

Balanza deficitaria. En enero 2019, la región registró un déficit comercial en volumen de 1,2 Mt de acero laminado. Este desbalance es lo mismo al observado en enero 2018.

Brasil es el único país que mantiene un superávit en su comercio de acero laminado (214 mil t). Contrariamente, el mayor déficit se registró en México (-584 mil t). Lo siguieron Colombia (-186 mil t), Perú (-158 mil t), Chile (-137 mil t) y Ecuador (-68 mil t). La evolución de los flujos de comercio y el saldo se presentan en el Gráfico 02.

Producción sigue retraída en febrero

Información adelantada de febrero 2019, indica que la producción de acero crudo alcanzó 5,0 Mt en el mes, 5% menos que enero 2019 y 4% más que en febrero 2018. De forma acumulada, entre enero-febrero 2019, la producción alcanzó los 10,3 Mt, 2% menos que en ene-feb 2018 (10,5 Mt).

La producción de laminados cerró en 3,9 Mt, 7% menos que en enero 2019 y 7% menos que en febrero 2018. De forma acumulada, entre ene-feb 2019, la producción de laminado alcanzó los 8,1 Mt, 7% menos que en ene-feb 2018 (8,8 Mt). ••

Glosario

Acero crudo: Es el acero en su presentación más básica, tal como resulta tras el proceso de colada (planchones, palanquilla, etc). Para obtener las cualidades necesarias para su uso, este acero requiere pasar por procesos posteriores (laminación, etc).

Acero laminado o terminado: Refiere al acero incluido en alguno de estos 3 grupos: Productos largos (acero para concreto, barras, alambrón, perfiles, rieles), aceros planos (hojas y bobinas laminadas, recubiertas, prepintadas, acero inoxidable, hojalata, cincados, cromados) y tubos sin costura.

Fuente: Alacero – Sao Paulo, Brasil, 4 de abril, 2019