Entre enero y septiembre 4.425 empresas chilenas enviaron sus bienes y servicios a la región -de las cuales el 41% son PYME-, lo que equivale al 65% de las exportadoras del país.

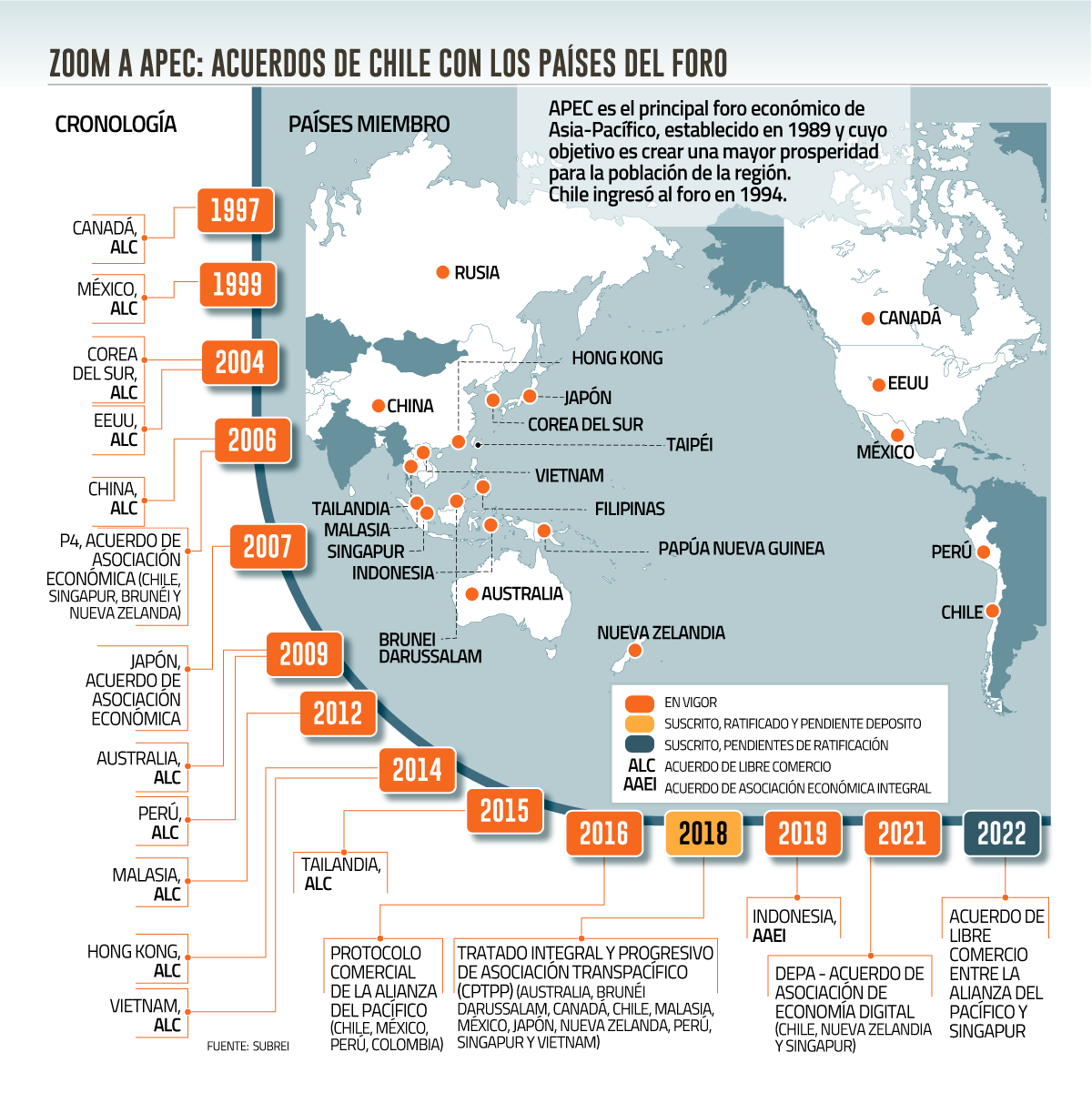

Este jueves el Presidente Gabriel Boric debutará en su primera cumbre del Foro de Cooperación Económica Asia-Pacífico (APEC), un bloque que, con el tiempo, ha ido aumentando su relevancia para el comercio experior nacional. Y es que las exportaciones locales al grupo se han multiplicado por 12 desde 1994, año en que Chile se incorporó.

Según cifras de la Subsecretaría de Relaciones Económicas Internacionales (Subrei), el crecimiento promedio anual de los envíos nacionales al bloque fue de 9,6% entre ese año y 2021.

A septiembre de este año, APEC representó un 68% del intercambio total de Chile con el mundo, equivalente a US$ 105.159 millones. Ambos datos incluyen los negocios con China y Estados Unidos, los principales socios comerciales nacionales.

Entre enero y septiembre las exportaciones nacionales a APEC fueron el 77% del total vendido al exterior, o sea US$ 56.137 millones. Destaca la minería con cátodos y secciones de cátodos de cobre refinado y minerales de cobre y sus concentrados; así como la madera aserrada de pino insigne, los salmones del Atlántico y del Danubio enteros congelados y la pasta química de madera para disolver.

En el mismo período, 4.425 empresas chilenas vendieron a la región, lo que equivale al 65% de las firmas del país que envían productos al extrajero. Y, el 41% de dichas exportadoras al bloque son pequeñas y medianas empresas (PYME).

Las importaciones desde el Foro sumaron US$ 49.022 millones, o sea el 61% de lo comprado desde el resto del mundo. Resalta la compra de teléfonos celulares y de otras redes inalámbricas, de camionetas para transporte de mercancías, automóviles de turismo, urea y calzados con suela de caucho o plástico y parte superior textil, entre otros.

¿Y la inversión?

Entre 2003 y este mes, los socios APEC invirtieron US$ 68.685 millones en Chile, destacando la participación de Canadá en algo más de la mitad de dicho monto, seguido por US$ 17.058 millones de EEUU, según la Subrei.

El tercer mayor inversionista del bloque en Chile en estos años fue Australia (US$ 7.673 millones), seguido de Japón (US$ 5.025 millones) y México (US$ 2.659). China suma US$ 1.154 invertidos, y lejos están Perú y Corea del Sur, con US$ 212 millones y US$ 202 millones, respectivamente. También figuran Tailandia, Nueva Zelandia, Hong Kong y Rusia, con inversiones por US$ 27 millones, US$ 18 millones, US$ 15 millones y US$ 10 millones.

Fuente: Diario Financiero, noviembre 15 de 2022

Se trata de la primera caja de compensación que ofrece este tipo de producto completamente a través de canales digitales, con los atributos que caracterizan al crédito social

En el marco de su aniversario número 67, Caja Los Héroes lanzó el crédito 100% Online, convirtiéndose en la primera entidad de este tipo que cuenta con este beneficio, a través el cual sus afiliados y afiliadas podrán optar a un crédito de una manera rápida, segura y transparente, en simples pasos.

Con respecto a los detalles de esta nueva herramienta virtual, desde Los Héroes informaron que el monto mínimo para solicitar el crédito por plataforma será de $100.000, manteniendo la misma tasa de interés que en solicitudes presenciales. El dinero se abona en segundos en la cuenta Prepago Los Héroes o en hasta 48 horas si es mediante transferencia a alguna cuenta bancaria.

Para obtener el crédito, en el primer ingreso a la plataforma ubicada en https://creditoagil.losheroes.cl/, el afiliado o afiliada deberá registrarse firmando el contrato de operaciones a distancia que le permitirá operar de manera segura, para luego seguir los distintos pasos que permiten realizar la operación.

De esta forma, las y los afiliados de la caja de compensación podrán acceder en línea a las distintas ventajas que tiene un crédito social de forma ágil y segura. Al respecto, la gerenta de Clientes, Productos y Beneficios de Caja Los Héroes, Valeska Barrera recalcó que “constantemente estamos buscando la forma de entregar una solución rápida, multicanal y responsable para las necesidades de financiamiento de nuestros afiliados. Con esto, estamos reafirmando nuestro propósito social que está orientado a apoyar a nuestros afiliados, con los atributos de los créditos sociales”.

Cabe recordar que, según detalló Los Héroes, el sistema de crédito social se otorga a tasas fijas y en pesos, no existe discriminación de tasa, es decir, todas las personas tendrán la misma tasa a igual tramo de monto y plazo. Además, tiene la regulación más sólida y completa del sector financiero para prevenir el sobreendeudamiento y favorecer un endeudamiento responsable. En ese sentido, existe un límite al porcentaje máximo que una persona puede pagar respecto de su remuneración, entre otras regulaciones.

Finalmente, Barrera recalcó que “como una de las principales cajas de compensación del país, trabajamos permanentemente en el bienestar y la seguridad social de nuestros afiliados, entendiendo el importante rol que cumplimos en la sociedad y cumpliendo con la normativa vigente. Por eso buscamos educar respecto al uso responsable de este tipo de créditos, para así apoyar a nuestros afiliados durante las distintas etapas de sus vidas.”

Los expertos consultados por el Banco Central estiman que para el próximo año la inflación cierre con un alza anual de 5,1% frente al 5,4% previsto con anterioridad.

El Banco Central publicó este jueves la Encuesta de Expectativas Económicas (EEE) de noviembre, de la cual se desprende que las proyecciones del mercado apuntan a que la inflación continuará aflojando, llevando al instituto emisor a iniciar un proceso de reducción de tasas en los próximos meses.

En concreto, los expertos consultados esperan que la variación del undécimo mes del año sea de 0,4% -menor al 0,6% proyectado en el sondeo anterior-, para luego anotar un alza de 0,5% en diciembre.

En tanto, para el próximo año se estima que la inflación cierre con un alza en doce meses de 5,1% frente al 5,4% previsto con anterioridad.

Además, los encuestados prevén que la entidad presidida por Rosanna Costa mantendrá la Tasa de Política Monetaira (TPM) -actualmente en 11,25%- sin variaciones en las próximas dos reuniones. Recién dentro de cinco meses se espera que la tasa descienda a 10,50%, y luego a 7,00% en diciembre del próximo año.

Lo que sí, dentro de once meses la TPM podría subir hasta un 8,00%, para retroceder a 6,00% en diecisiete meses.

Por otro lado, respecto al rendimiento de la economía, tras el retroceso de 0,4% anotado en septiembre, los expertos consultados por el ente rector proyectan que en octubre la caída será de 1,80%.

En esa línea, estiman que la actividad terminaría 2022 registrando un crecimiento de 2,3%, pero en 2023 el PIB anotaría un retroceso de 1,4%, mayor al 1% estimado en el sondeo previo y en línea con las proyecciones de entidades internacionales, como el Fondo Monetario Internacional (FMI) que espera que Chile sea el único país de América Latina que apunte un retroceso de su PIB el próximo año.

En 2024, en tanto, volverían las cifras azules. Según la EEE, la economía chilena crecería 2,10% -mayor al 2% anticipado en la encuesta anterior-.

Sobre la inversión, los encuestados esperan un retroceso de 3,10% en 2022 -3% en la EEE anterior- y de 4,50%% en 2023 -versus el 4% estimado-. Mientras que el dólar cotizaría en $912,50 en los próximos dos meses, en $890 en los próximos 11 meses y en $850 dentro de 23 meses.

Fuente: Emol economía, noviembre 10 de 2022

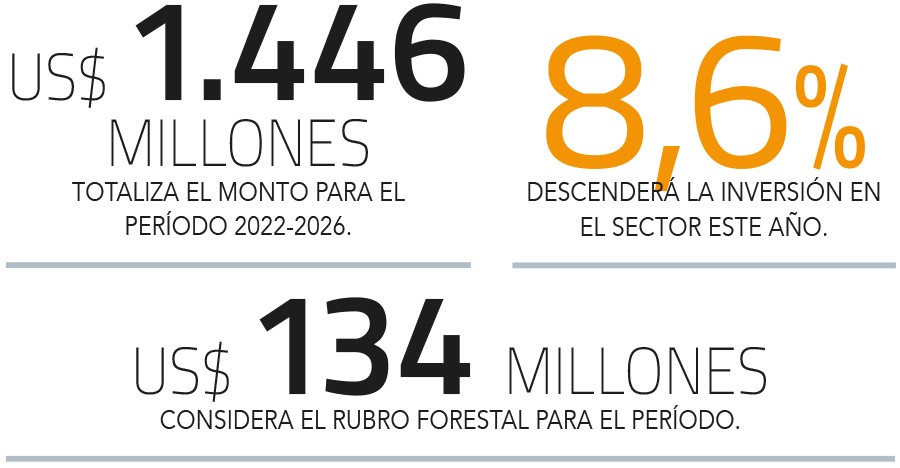

Informe de la CBC proyecta US$ 1.780 millones a materializar en el quinquenio 2022-2026, un aumento de 7,8% respecto al primer trimestre de este año, por el ingreso de siete nuevos proyectos

Continúan las señales de que la economía chilena enfrentará una fuerte desaceleración el próximo año. Y estas provienen no solo a nivel de los consumidores, sino también de los grandes proyectos de inversión.

Un catastro elaborado por la Corporación de Bienes de Capital (CBC) al cierre del segundo trimestre anticipa una fuerte contracción en la inversión proyectada en el sector industrial durante el 2023, de la mano del menor ingreso de nuevas iniciativas en el rubro.

En específico, el monto proyectado para este año descenderá un 8,6% respecto al 2021 para totalizar US$ 785 millones, merma que se profundizará a un resultado negativo de 44% en 2023 con US$ 439 millones, estima la corporación. En 2024, el monto continuará su baja a US$ 195 millones.

¿La razón? Una menor reposición en el stock de proyectos, debido a menores ingresos de iniciativas en comparación con las que abandonan el catastro por ya haber cumplido su ciclo de inversión.

Ya en una mirada de largo plazo, el monto de los proyectos de inversión en el sector totaliza US$ 1.446 millones para el quinquenio 2022-2026, un aumento de 7,8% respecto al primer trimestre de este año. Este monto representa el 2,7% del total de los recursos involucrados en proyectos de inversión a nivel nacional, proveniente de 62 iniciativas con cronogramas definidos.

A nivel forestal, en tanto, se contabilizan US$ 134 millones, un 0,2% del total país, el cual se explica íntegramente por el proyecto MAPA de Arauco, que concluye este año.

Las razones detrás de la baja

El mayor monto en el largo plazo se fundamenta en la incorporación de siete proyectos al catastro: «También, hubo alzas derivadas de iniciativas con ampliación de plazos o postergadas. En contrapartida, un proyecto fue excluido, lo que atenuó la variación positiva», señala el reporte.

Los principales proyectos nuevos son el Centro de Distribución de Colún en San Bernardo, con una inversión total de US$ 28 millones; Fábrica de Baldosas Budnik, por US$ 22 millones; Planta Industrial Knauf Aquapanel, por US$ 14 millones; Planta de Pasta y Pulpa Concentrada de Tomates, Hortalizas y Frutas de Patagoniafresh S.A., por US$ 13 millones.

Mientras que también hubo aumentos derivados de iniciativas con ampliación de plazos o postergadas, destacando Enapac Distribución Norte, y Centro de Bodegaje y Distribución Avanza Park San Bernardo.

Los montos de inversión proyectados en el sector se desglosan de la siguiente manera: lidera la industria desalinizado con US$ 470 millones, seguida de la química con US$ 306 millones, edificios industriales de distribución con US$ 200 millones, alimentos y bebidas con US$ 180 millones, y cerrando la acuícola con US$ 100 millones.

Con menos de US$ 100 millones en inversión se anotan la industria mineral no metálica, la gasífera, la sanitaria, la agropecuaria y papel y madera.

Por regiones, Atacama lidera en montos totales con US$ 538 millones provenientes de dos proyectos para el lapso 2022-2026, seguido de la Metropolitana con US$ 505 millones de 29 iniciativas. Cierra el podio lejos Biobío con US$ 159 millones explicados por seis proyectos de inversión.

En el otro extremo se ubican Aysén con US$ 5 millones, Tarapacá con US$ 7 millones y Coquimbo con US$ 8 millones.

Fuente: Diario Financiero, noviembre 03 de 2022

La transición tendría un plazo de 24 meses, tiempo que tendrán las AFP para convertirse en gestores de inversión y el IPS en transformarse en centro de recaudación de aportes y pago de pensiones.

Tras varios meses de espera, ayer el Presidente Gabriel Boric presentó en cadena nacional la reforma de pensiones de su Gobierno, cuyos énfasis se basan en un sistema mixto, el incremento de la solidaridad, un mayor rol del Estado y la transformación de las AFP en Inversores de Pensiones Privados (IPP).

Asimismo, aseguró que los fondos no serán expropiados, garantizó su heredabilidad y la libertad de elección (ver página 4).

La iniciativa ingresará la próxima semana a la Cámara de Diputados, según detallaron en el Gobierno, donde se espera una larga tramitación, dadas las conocidas diferencias entre los planes del Ejecutivo y la oposición.

Estos son 11 puntos que resumen los temas más estructurales que trae la iniciativa que busca generar una reorganización de la industria y donde se centrará gran parte del debate parlamentario.

1 Nuevo Fondo Integrado de Pensiones con el 6% adicional de cotizaciones de cargo del empleador. Es el eje central de la propuesta previsional, al constituir la creación de un nuevo pilar en el sistema conformado con aportes obligatorios, que se irán acumulando gradualmente en seis años (1% anual). Además de funcionar como “Seguro Social”, al compensar las deficiencias que cada trabajador pudiera tener durante su historia laboral (lagunas, brechas de género, labores de cuidado, entre otros) la propuesta trajo una novedad: la distribución del aporte en un 70% (4,2 puntos de la cotización adicional) irá al registro de ahorros individuales en el fondo colectivo, y un 30% (1,8 puntos) para reparto equitativo de beneficios a los actuales pensionados.

Según el Gobierno esto permitirá “a todos los trabajadores de ingresos menores, que en promedio a proximadamente el 65% a 70% del total, obtengan una cotización mayor al 6% de su salario”.

Sin embargo, la reforma también contempla sistemas de ajustes paramétricos y análisis actuariales cada tres años, que podrían afectar las promesas en beneficios futuros.

2 Beneficios, compensaciones de género y expectativa de vida “Unisex”: La propuesta contempla un bono compensatorio igualando los montos de pensiones para hombres y mujeres, independiente de su expectativa de vida diferente, para pensiones de hasta UF 15 (unos $ 518 mil); un nuevo bono a madres biológicas o adoptivas por cada hijo/a nacido vivo, que se suma al bono por hijo ya existente, y un complemento por cuidado de terceros con dependencia funcional severa o moderada.

Además, se crea un complemento por lagunas previsionales por cesantía y se dará derecho a una pensión del Seguro Social, en función del saldo en el registro individual al momento de la pensión y de la expectativa de vida del afiliado, considerando una tabla de mortalidad unisex. Ello, además de la pensión de sobrevivencia.

3 Nueva Estructura pública y privada: APA- IPA e IPP.

Bajo la consigna de “se acaban las AFP”, la reforma crea un esquema que quita a las gestoras de la administración de cuentas de afiliados y las obliga a convertirse en IPP, sociedades anónimas con el objeto exclusivo de gestionar las inversiones de los ahorros de las cuentas de capitalización individual. Las AFP que estén de acuerdo con este rol, tendrán un plazo de 24 meses para transformarse en IPP.

Además, la iniciativa crea un Inversor de Pensiones Público y Autónomo (IPPA), cuyo mandato exclusivo será invertir para maximizar la rentabilidad de los fondos previsionales con el que competirán las AFP, con un gobierno corporativo encabezado por un consejo de siete miembros, con dedicación exclusiva, autónomo, con patrimonio propio e independiente.

En tanto, las actividades de soporte o gestión de cuenta que hasta ahora tenían las AFP, las asumirá un Administrador de Pensiones Autónomo (APA), tarea que será absorbida por el Instituto de Previsión Social.

4 Elección de las personas. En su discurso, Boric resaltó que la propuesta “fortalecerá la libertad de elección de los afiliados”, y que “serán ustedes quienes elegirán entre gestores de inversión privado o público”. La iniciativa deja abierta la elección sólo en el 10% de cotización obligatoria vigente, también conocido como el “flujo”. Las personas que no elijan un gestor, verán destinados sus ahorros al gestor público. Según conocedores de la propuesta, el Gobierno estima que, al menos un 70% de las personas, será destinada por defecto al ente estatal, dada la inercia que muestran, en general, los afiliados, frente a este tipo de decisiones.

5 Nuevo sistema de cobros de comisiones: Se reemplaza el cobro de comisión sobre el salario a una sobre el saldo gestionado, con el fin de mejorar el alineamiento de intereses entre inversores y afiliados.

De acuerdo a estimaciones del Gobierno, “actualmente, la comisión promedio es de 1,14% del ingreso imponible del trabajador, siendo el aporte total promedio (sumando cotización y comisión) del 11,14% del ingreso imponible. Dado que se cobrará sobre saldo administrado, el aporte total de cada trabajador bajará de 11,14% a 10%. Para aprovechar este ahorro y contribuir a generar mejores pensiones, se propone un aumento de la cotización obligatoria a la cuenta individual de 10% a 10,5%. En resumen, este cambio significará un ahorro en la cotización obligatoria que se traduce en un aumento del salario líquido”, dijeron.

6 Nuevos fondos generacionales. Tras 20 años, los multifondos serán reemplazados por los nuevos fondos generacionales, modalidad recomendada por la OCDE, en que los afiliados serán asignados a un fondo según su edad, siguiendo un régimen de inversión de largo plazo que va volviéndose más conservador a medida que sus afiliados se acercan a la edad de retiro, potenciando con ello la rentabilidad individual. Los afiliados no podrán moverse de fondo como en el sistema actual, evitando distorsiones que afecten las rentabilidades.

7 Fortalecimiento de la PGU. Se aumenta gradualmente la PGU desde $ 193.917 a $ 250 mil, lo que significará un incremento de 28,9%, priorizando en este incremento a los beneficiarios de pensiones más bajas. También se buscará ampliar la cobertura de manera gradual desde el 90% actual vigente hasta hacerla totalmente universal, lo que estará condicionado al cumplimiento de metas de recaudación fiscal.

Lo anterior está anclado a la aprobación de la reforma tributaria.

8 IPS fortalecido. El Instituto de Previsión Social (IPS) asumirá el soporte del sistema de pensiones y para ello la reforma le otorga “facultades amplias para subcontratar y licitar con privados la contratación de diversos procesos, el otorgamiento de recursos financieros apropiados para acceder a sistemas informáticos de primera clase y los recursos para el reforzamiento de las competencias del personal que sea requerido para asumir las nuevas funciones”.

Sus funciones serán la afiliación al sistema de pensiones, recaudación de la cotización del 10,5% del trabajador y del 6% del empleador, cobranza de las cotizaciones previsional; gestión de cuentas individuales y del seguro social, gestión de beneficios, administración de las comisiones médicas, atención de público.

En los dos primeros años desde la aprobación de la reforma, el IPS hará “total subcontratación de funciones, salvo autorización de la Superintendencia de Pensiones para funciones caso a caso”.

De ser aprobada la reforma, en el Gobierno indicaron que el IPS comenzará a registrar cuentas individuales solo del 6% desde el 4º mes de entrada en vigencia de la Reforma. Las cuentas de afiliados de las AFP, las comenzará a absorber después de 24 meses en régimen.

El Gobierno estima que los beneficios del traspaso de las funciones de soporte y su centralización en el IPS “son un ahorro de costos para el sistema en su conjunto y con ello para los afiliados a través de las economías de escala derivadas de la centralización de funciones en una sola entidad”. Además, se propone que el costo sea de cargo fiscal.

Asimismo, detallan que con este cambio se elimina una importante barrera a la entrada de nuevas entidades con experiencia en la gestión de inversiones.

9 Licitación de rentas vitalicias. La propuesta contempla el remplazo del retiro programado, producto estrella de las AFP, poruna renta vitalicia, modalidad de pensión de las aseguradoras que “garantice una pensión mensual estable en términos reales (fija en UF), de tal forma que protege a las personas de los riesgos de longevidad, rentabilidad e inflación”, según indicaron en el gobierno.

El afiliado podrá escoger entre dos opciones: renta vitalicia con herencia, que permitirá heredar, pero entrega una menor pensión, o una renta vitalicia simple sin herencia, que entregará una pensión más alta. Al igual que ahora, el derecho a la herencia existirá siempre que no haya beneficiarios de la pensión de sobrevivencia.

10 Mejora en pensiones. El Ejecutivo apunta a aumentos significativo en las pensiones para los actuales y futuros pensionados y pensionadas provenientes del incremento de la PGU, de la garantía de por años cotizados y de la compensación por tabla de mortalidad para las mujeres.

Respecto de los futuros pensionados, afirman que, además de las mejoras por impacto de la PGU, y el nuevo pilar del Seguro Social, habrá mejoramientos obtenidos en la pensión autofinanciada “como resultado de la organización industrial”.

Así, proyectan que el “mejoramiento de la pensión promedio para la totalidad de los pensionados de los próximos 40 años asciende a 47%, y el mejoramiento de la mediana asciende a 48%.

Finalmente, aquellas personas que coticen toda la vida en el nuevo sistema, y jubilen en 40 años más, tendrían un incremento de la pensión mediana de 55%”.

11 Transición: Se estima una plazo de implementación de 24 meses para el inicio de las siguientes actividades: término de funciones de las AFP e inicio de operaciones de los gestores público y privados de inversiones; cambio de multifondos a fondos generacionales; inicio de procesos de licitación de pensiones en renta vitalicia por parte del Instituto de Previsión Social; de modalidad de retiro programado para nuevos pensionados.

También es parte de la transición el cambio en la metodología de cobro de comisiones sobre renta imponible a comisiones sobre saldo; trámites de pensión en Instituto de Previsión Social; recaudación cotización para cuentas individuales (10,5%) y mantención de estas cuentas por parte del Instituto de Previsión Social; generación de liquidación de pago consolidada por parte del Instituto de Previsión Social; gestiones de cobranza, regularizaciones y devoluciones por parte del Instituto de Previsión Social; y emisión de certificados por parte del Instituto de Previsión Social.

Fuente: Diario Financiero, noviembre 03 de 2022

Según informó ASIMET, durante septiembre la producción de la industria fue de -0,8%, acumulando un decrecimiento en su actividad de un 2,5% en lo que va de este año.

Una caída de un 0,8% en sus niveles de producción exhibió la industria metalúrgica metalmecánica durante septiembre, acumulando así cuatro meses consecutivos de resultados negativos. Con esta cifra, el sector exhibe un desempeño de -2,5% en su actividad en los primeros nueves meses del año. En similar periodo, la industria manufacturera nacional registra un crecimiento de 3,5%.

Los resultados fueron dados a conocer por el presidente de ASIMET, Dante Arrigoni, quien agregó que, de acuerdo con este desempeño, se proyecta que el sector metalúrgico metalmecánico concluya el año 2022 con un retroceso en su actividad en torno al 3% a 5%.

En la oportunidad, el dirigente gremial informó sobre otras estimaciones que maneja el sector para la economía nacional. Para 2022 y 2023, se proyecta un crecimiento del PIB de 2,2% y -2,0, respectivamente, y una caída en la inversión de 4,0% y 6,0%, en esos mismos periodos.

En cuanto a la inflación, Arrigoni señaló que el gremio estima que llegará a un 13,2% en 2022 y a un 6,5% el próximo año, mientras que la tasa de desempleo subirá del 8,0 este año a un 8,5% en 2023.

En relación al tipo de cambio, el presidente de ASIMET afirmó que el sector proyecta un valor de $1000 para el dólar durante 2023 y 2024.

Resultados por subsectores

De los 9 subsectores que componen la industria metalúrgica metalmecánica, solo 4 exhiben un comportamiento positivo en el periodo enero – septiembre de 2022, comparado con similar periodo del año anterior. Destaca el subsector de Fabricación de maquinaria de uso especial, con un aumento acumulado de 21,5%, aportando 4,4 puntos porcentuales de crecimiento al sector. Ello tuvo su origen en un aumento en las ventas de maquinaria destinadas principalmente a la explotación de minas y calderas. Como contrapartida, el subsector de Industrias básicas de hierro y acero es el de peor desempeño en este periodo, al registrar un descenso en su actividad de 20,8%, restando 2,6 puntos porcentuales de crecimiento al sector. Una de las razones de este mal resultado es la menor producción de ángulos, perfiles, tablestacas y otros elementos de hierro y acero, producto de una baja en la demanda del mercado, sumado a una alta base de comparación registrada el año anterior.

ASIMET, noviembre 02 de 2022

De todos modos, el descenso de 0,4% en la economía en el noveno mes del año fue más suave que lo esperado por los analistas.

El Indicador Mensual de Actividad Económica (Imacec) se contrajo en septiembre un 0,4% frente al mismo período del año pasado, informó el miércoles el Banco Central, en su primera caída interanual desde febrero de 2021, cuando el país aún sentía el mayor impacto de las restricciones por la pandemia de Covid-19.

«El resultado del Imacec fue explicado por la caída del comercio y la industria manufacturera, efecto parcialmente compensado por los servicios. Por su parte, el crecimiento del Imacec en términos desestacionalizados fue determinado por el desempeño de los servicios», dijo el Banco Central en un comunicado.

La serie desestacionalizada aumentó 0,2% respecto del mes precedente y cayó 0,3% en doce meses. El mes registró un día hábil menos que septiembre de 2021.

Además, el Imacec no minero presentó una disminución de 0,2% en doce meses, mientras que en términos desestacionalizados, creció 0,2% respecto del mes anterior.

Analistas habían anticipado una contracción de hasta 1% luego de conocer las cifras sectoriales que informó el INE, mientras que en el sondeo de Bloomberg los especialistas apuntaron a un descenso de 1,1% interanual.

Antes de septiembre, la última vez en que el Imacec se contrajo a tasa interanual fue en febrero de 2021, con una caída de 2,8%. Y, pese a que en los últimos meses el mercado había estado esperando una merma en el dato, en agosto la actividad registró una nula variación en 12 meses, y en julio creció un 1% respecto al mismo período del año previo.

Servicios se moderan

El Banco Central detalló que la producción de bienes creció un 0,1%, en septiembre, resultado explicado por el desempeño de la actividad resto de bienes, en particular por el aumento del valor agregado de la generación eléctrica. Esto contrastó con las disminuciones que anotaron la industria y la minería, de 4,4% y 0,1% respectivamente.

El desempeño del noveno mes del año fue más positivo que el de los períodos anteriores -en julio y agosto la merma fue de 1,8%-, y en términos desestacionalizados, la producción de bienes presentó un crecimiento de 0,5% respecto del mes anterior.

Más profunda fue la contracción de la actividad comercial, de 10,2% en doce meses -aunque menos profunda que el 10,5% de agosto y 11,1% de julio-, como consecuencia de las caídas de todos sus componentes. Destacaron las menores ventas minoristas en supermercados, grandes tiendas y en establecimientos especializados de vestuario, calzado y equipamiento doméstico. Por su parte, la caída en las ventas de maquinaria y equipo, alimentos y bebidas explicaron el resultado del comercio mayorista.

En tanto, las cifras desestacionalizadas mostraron un aumento de 0,8% respecto del mes precedente.

Los servicios siguieron ajustándose desde los períodos anteriores, ya que, si bien crecieron un 2,9%, esto es inferior al alza de 4,4% del mes anterior, y a las expansiones de dos dígitos registradas entre abril de 2021 y mayo de este año. El resultado del sector en septiembre lo explicó el desempeño de los servicios personales, en particular de educación, y también destacó el aporte del transporte.

Acorde con cifras ajustadas por estacionalidad, las actividades de servicios presentaron un crecimiento de 0,4% respecto del mes anterior, resultado incidido por las actividades culturales y de esparcimiento.

Fuente: Diario Financiero, noviembre 02 de 2022

“El programa Aprendices nos dio la posibilidad de contratar jóvenes con un subsidio estatal, tanto en la capacitación como en la renta, lo que hace muy atractivo de implementar en la agroindustria”.

¿Cómo evalúas el programa de Aprendices del SENCE en tu empresa?

Una de las problemáticas que enfrentamos en Multiseed es el recambio generacional, tanto a nivel de operarios como de mandos medios. La edad promedio de nuestros trabajadores es de 52 años, nuestras temporadas son extensas entre 5 a 6 meses donde contratamos más de 600 personas cada año, con una planta fija de 90 personas, de todas estas el 90% son mujeres. Si a ello sumamos la falta de mano de obra producto de la pandemia, el diagnóstico era claro; necesitamos buscar gente joven y formarlas para que, al menos, alguno de ellos siga en la compañía. Por ello, que la implementación del programa Aprendices nos dio la posibilidad de contratar jóvenes con un subsidio estatal, tanto en la capacitación como en la renta, lo que hace muy atractivo de implementar en la agricultura.

¿Qué aspecto del programa Aprendices destacarías?

Los beneficios son varios. Por una parte, tenemos la oportunidad de formar jóvenes con un marco legal definido. Lo puedes hacer vía OTEC o Curso Interno; nosotros lo hacemos vía curso interno porque así, además, beneficiamos a nuestros propios trabajadores, accediendo a un extra de sus ingresos producto de sus servicios de formación y, además, la empresa gana con formar con sus propios estándares. Es decir, quién mejor que la propia empresa para ello.

Por otra parte, el subsidio a la renta nos ayuda, sin duda, a generar recursos para seguir mejorando condiciones laborales y a los jóvenes la oportunidad de aprender un oficio. Inclusive es más; eventualmente de seguir con nosotros a través de los cupos que nos entrega ANPROS, les realizamos certificación de competencias laborales, dándole un cierre al proceso.

¿Qué opinión de tus colaboradores respecto del programa Aprendices podrías mencionar?

En general, nuestra plana de supervisores está muy contenta con el programa y la oportunidad de transmitir conocimientos. Además de encontrar nuevos talentos, nuestra idea es seguir perfeccionando los contenidos y mejorar las condiciones para motivar a más jóvenes a trabajar en agricultura.

¿Para motivar a otras empresas agrícolas a utilizar este programa, qué otro aspecto podrías añadir?

Como les comenté, es una oportunidad sin duda de obtener nuevos talentos, con una formación acorde a lo que necesita la industria, permitiendo recompensar a sus supervisores. Es un win– win para todos, quizás la dificultad está en la implementación del curso, pero gracias al Sence, donde nos apoyaron en todo momento, pudimos sacar el curso interno. Pero parte por conocer el programa y aventurarse. Nosotros partimos con 15 el primer año y hemos estado aumentando año a año ese número en nuestros centros productivos de Hijuelas, Llay Llay y Valdivia.

El INE informó además que la actividad del comercio disminuyó en un 12,3%, acumulando una desaceleración de 1,3% al noveno mes del año.

Una contracción interanual de 1,6% registró en septiembre de 2022 el Índice de Producción Industrial (IPI), según lo que informó este viernes el Instituto Nacional de Estadísticas (INE). Esto debido a la incidencia negativa de uno de los tres sectores que lo componen.

Fue el Índice de Producción Manufacturera (IPMan) el que más influyó en el resultado al descender 3,4% en doce meses e incidir -1,611 puntos porcentuales (pp.) en el IPI, explicado, en gran medida, por la baja interanual en fabricación de sustancias y productos químicos.

Mientras que el Índice de Producción de Electricidad, Gas y Agua (IPEGA) creció 0,2% en relación con septiembre de 2021 y aportó 0,027 pp. a la variación del IPI. Esto, debido a la mayor actividad registrada en electricidad.

Finalmente, Índice de Producción Minera (IPMin) mostró una variación interanual de 0,0%, aportando 0,005 pp. al IPI. Esto, principalmente a raíz de una mayor actividad registrada en dos de los tres tipos de minería que lo componen, destacando minería no metálica, a causa de una mayor producción de carbonato de litio.

Actividad del comercio

De acuerdo a la entidad, la actividad del comercio presentó una disminución interanual de 12,3% en septiembre de 2022 a precios constantes, incidida por la contracción en las tres divisiones que lo componen, acumulando una caída de 1,3% al noveno mes del año.

El comercio al por menor –excepto el de vehículos automotores y motocicletas- fue el que más incidió en la variación interanual del IAC, al anotar una caída de 15,4%, e incidir -6,372 puntos porcentuales (pp.) En ello influyó, principalmente, el menor aporte de otras actividades de venta al por menor en comercios no especializados.

Por su parte, el comercio al por mayor, excepto el de vehículos automotores y motocicletas disminuyó 11,8% en doce meses y restó 5,295 pp. al resultado del índice. Esta baja se explicó, fundamentalmente, a la baja en venta al por mayor de maquinaria, equipo y materiales.

Asimismo, el comercio al por mayor y al por menor y reparación de vehículos automotores y motocicletas (división 45) anotó una reducción interanual de 4,3%, incidiendo -0,589 pp. en la variación del IAC, como consecuencia del descenso en venta de partes, piezas y accesorios para vehículos automotores.

En tanto, el Índice de Ventas de Supermercados (ISUP) a precios constantes disminuyó 12,7% en doce meses. La serie desestacionalizada y corregida de efecto calendario decreció 1,9% respecto al mes anterior y anotó una contracción interanual de 14,1%.

Fuente: Emol economía, octubre 28 de 2022

“Hay una mayor presión de las personas por ingresar al mercado del trabajo y esto no está siendo absorbido con la demanda respectiva», sostuvo la directora del INE

En 8,0% se ubicó la tasa de desocupación en Chile durante el trimestre móvil julio-septiembre de 2022, de acuerdo con la información registrada en la Encuesta Nacional de Empleo (ENE) que elabora el Instituto Nacional de Estadísticas de Chile (INE).

La cifra significó un descenso de 0,4 puntos porcentuales en doce meses, aunque no representa una variación estadísticamente significativa, producto del alza de la fuerza de trabajo (5,5%), menor a la presentada por las personas ocupadas (6,0%).

Por su parte, las personas desocupadas aumentaron 1,0%, anotando su primera expansión anual, después de disminuciones sostenidas desde inicios de 2021, incididas por aumentos tanto de quienes se encontraban cesantes (0,7%) y aquellas personas que buscan trabajo por primera vez (4,4%).

Las tasas de participación y de ocupación se situaron en 59,7% y 54,9%, creciendo 2,6 pp. en ambos casos. En tanto, la población fuera de la fuerza de trabajo disminuyó 5,1%.

En las mujeres, la tasa de desocupación se situó en 8,3%, decreciendo 0,3 pp. en el período, las tasas de participación y ocupación se situaron en 49,7% y 45,6%, incrementándose 3,5 pp. y 3,4 pp., en cada caso. En los hombres, la tasa de desocupación fue de 7,9%, disminuyendo 0,4 pp. en un año, mientras que las tasas de participación y ocupación se situaron en 70,2% y 64,6%, expandiéndose 1,7 pp. y 1,8 pp., en cada caso.

Personas ocupadas

El alza de las personas ocupadas fue incidida tanto por las mujeres (8,9%) como por los hombres (3,9%). Sin embargo, la dinámica de la variación de la ocupación en doce meses muestra su menor ritmo de expansión del periodo de alzas, donde la tasa de recuperación de la ocupación se ha estancado en torno a 95%-96%, respecto al peor momento de la pandemia.

Sobre esto, Sandra Quijada, directora del INE, explicó que, “hay una mayor presión de las personas por ingresar al mercado del trabajo y esto no está siendo absorbido con al demanda respectiva para que la tasa de desocupación de mantenga en niveles inferiores a lo hemos estado estimando. Lo que pasa es que la base de comparación es cada vez menor por lo tanto, queda menos espacio en la demanda que se genera en el mercado para que esta absorba la demanda que se está generando con el ingreso de los inactivos potencialmente activos como de los inactivos habituales que hemos estado viendo en los últimos trimestres”.

Los sectores que contribuyeron al aumento fueron minería (31,5%), hogares como empleadores (25,6%) e industria manufacturera (6,1%), en tanto que, por categoría ocupacional, el alza se observó en personas asalariadas formales (6,4%) y trabajadoras por cuenta propia (3,8%).

Quejada sostuvo que aún “resta por recuperar 95.744 ocupaciones, donde en cobre corresponde a 44.913 y en mujeres 60.831”, en relación al punto más bajo observado durante la pandemia.

Informalidad

La tasa de ocupación informal alcanzó 27,1%, decreciendo 0,5 pp. en doce meses. Las personas ocupadas informales aumentaron 3,7%, incididas por las mujeres (11,2%) y por las personas asalariadas privadas (8,2%).

En tanto, en las mujeres y en los hombres la tasa consignó 28,9% y 25,7%, con variaciones de 0,6 pp. y -1,5 pp., respectivamente

Estacionalidad y volumen de trabajo

La tasa de desocupación ajustada estacionalmente (que elimina los efectos de los factores exógenos estacionales de naturaleza no económica que influyen en su comportamiento coyuntural) se situó en 7,9%, aumentando 0,2 pp. con respecto al trimestre móvil anterior.

En doce meses, el volumen de trabajo, medido a través del número total de horas efectivas trabajadas por las personas ocupadas, ascendió 7,5%. De igual modo, el promedio de horas trabajadas creció 1,5%, llegando a 37,5 horas.

La tasa combinada de desocupación y fuerza de trabajo potencial (que mide el número de personas desocupadas más personas iniciadoras disponibles e inactivos potencialmente activos) alcanzó 15,6%, con una reducción de 1,5 pp. en el período. En los hombres se situó en 14,0% y en las mujeres, en 17,8%. La brecha de género fue 3,8 pp.

Fuente: Emol economía, octubre 28 de 2022