Según el Banco Central, el resultado fue explicado principalmente por el dinamismo de las actividades de servicios.

Una importante expansión de 7,2% anotó en marzo de 2022 la economía chilena en comparación al mismo mes del año pasado, según señaló el Indicador Mensual de Actividad Económica (Imacec) publicado este lunes por el Banco Central.

Se trata de un dato robusto considerando una alta base de comparación -en marzo de 2021 la actividad se creció 6,5%- y que se ubicó en la parte de arriba de las estimaciones de analistas, que preveían un crecimiento de entre 6% y 7,5%.

Análisis por actividad

En su análisis por actividad, el Banco Central señaló que la producción de bienes cayó 1,5%, resultado explicado por el desempeño de la minería y resto de bienes con tasas de -2,4% y -1,1% respectivamente. En tanto, la industria manufacturera creció un 3,3%.

En términos desestacionalizados, la producción de bienes creció 3,9% respecto del mes anterior. «Este resultado fue determinado por el aumento de todos sus componentes, en particular de la minería», expuso.

El comercio, por su parte, se expandió 8,6%, impulsado principalmente por las ventas minoristas y mayoristas de vestuario, calzado y equipamiento doméstico y, en menor medida, por el comercio automotor.

En tanto, las cifras desestacionalizadas muestran un aumento de 0,5% respecto del mes precedente, resultado explicado principalmente por el desempeño del comercio mayorista.

En cuanto a servicios, estos anotaron un fuerte crecimiento de 12,2%, debido al desempeño de los servicios personales. También contribuyeron al resultado de la agrupación, el transporte y los servicios empresariales.

«Acorde con cifras ajustadas por estacionalidad, las actividades de servicios crecieron 0,7% respecto del mes anterior», concluyó el ente rector.

Fuente: Emol economía, mayo 02 de 2022

El organismo permitirá obtener un certificado de indisponibilidad técnica a los empleadores que han tenido dificultades para cumplir con la exigencia.

Este sábado el plazo para que los empleadores registren los contratos de trabajo suscritos antes del 1 de octubre de 2021 en el Registro Electrónico Laboral (REL) en la plataforma electrónica de la Dirección del Trabajo. Sin embargo, pese a que ese es el plazo que estableció la Ley de Modernización de dicho servicio, muchos empleadores no han podido dar cumplimiento a la exigencia.

¿La razón? Las intermitencias en el funcionamiento de la plataforma han impedido que los empleadores puedan registrar los contratos.

“La Ley dice que los empleadores deben registrar hasta el 30 de abril todos los contratos de trabajo que haya suscrito antes del 1 de octubre de 2021, hemos tenido muchas dificultades en nuestras plataformas, no se adoptaron las medidas suficientes para tener todo el respaldo y el soporte tecnológico que nos permita registrar toda esa información”, cuenta el director del Trabajo, Pablo Zenteno.

Por este motivo, la Dirección del Trabajo abrió la posibilidad de obtener un certificado acreditador de esa dificultad a fin de que el empleador no sea objeto de las sanciones y multas previstas legalmente.

Según explicó Zenteno, lo que decidió el servicio fue implementar una solución “que dé un alivio” a los empleadores.

Así, a través de un certificado de indisponibilidad técnica -que se tiene que pedir en la página de la DT-, se constata que debido al fallo de la plataforma no se pudo cumplir con el plazo exigido por la Ley. “Esto va a permitir que los empleadores y empleadoras no sean multados, ni sancionados, porque sabemos que la plataforma tiene que funcionar para que puedan registrar esta información”.

Los empleadores podrán acceder a esta herramienta hasta el lunes 2 de mayo.

Consultado respecto a por qué no se amplió el plazo para dar cumplimiento a esta obligatoriedad, Zenteno explicó que ese es el plazo que quedó consignado en la Ley, y para modificarlo se debe impulsar un cambio legal. “Estamos tomando todas las medidas para dar solución a estos problemas”, agregó el director.

Para conseguir el certificado, el empleador debe ingresar a www.direcciondeltrabajo.cl, y allí ingresar a la plataforma MiDT y solicitarlo. El certificado se entregará independiente del número de contratos que no haya podido registrar. Luego, en un plazo máximo de tres días hábiles este certificado será enviado a la casilla de correo electrónico registrada por el empleador ante la Dirección del Trabajo.

Fuente: Diario Financiero, abril 29 de 2022

El IPI estuvo impulsado, principalmente, por el positivo desempeño de las manufacturas. En cambio, la actividad del comercio creció 8,1% en el tercer mes del año.

El Índice de Producción Industrial (IPI) de marzo dado a conocer por el Instituto Nacional de Estadísticas (INE), mostró una expansión interanual de 0,8%. Esto, en medio del consenso de las expectativas -tanto de autoridades como del mercado- que apuntan a una desaceleración del crecimiento.

La producción industrial en el país venía de anotar dos meses consecutivos de caídas, al contraerse 3% en febrero -su peor desempeño desde diciembre de 2020- y 1,2% en enero.

El crecimiento de marzo, explicó el INE, se debió a las incidencias positivas de dos de los tres sectores que componen el IPI, siendo el Índice de Producción Manufacturera (IPMan) fue el que más influyó en el resultado al presentar un aumento de 3,3% respecto a igual mes del año pasado.

«Esto, principalmente a raíz del incremento en elaboración de productos alimentaciones, debido a una mayor producción de pan», señaló la entidad estadística.

Le siguió en incidencia el Índice de Producción de Electricidad, Gas y Agua (IPEGA), que creció 1,4% en relación con marzo de 2021. Ello, explicado por el hecho de que dos de las tres actividades que lo componen anotaron aumentos, en especial la electricidad.

En contraste, el Índice de Producción Minera (IPMin) descendió 2,2% interanualmente, debido a una menor actividad registrada en la minería metálica, producto de la baja en la extracción y procesamiento de cobre.

Comercio

Por su parte, el INE también entregó buenas noticias para el comercio, dado que el Índice de Actividad del Comercio (IAC) a precios constantes un alza de 8,1% en el tercer mes del año, incidido por el crecimiento en tres divisiones que lo componen.

Comercio al por menor -excepto el de vehículos automotores y motocicletas- fue la que más aportó en la variación interanual del IAC, al anotar un incremento de 11,4%. «En esta división destacó el alza en venta al por menor de prendas de vestir, calzado y artículos de cuero en comercios especializados», indicó la entidad.

A su vez, comercio al por mayor -excepto el de vehículos automotores y motocicletas- creció 5,2%, influyendo, principalmente, el aumento en venta al por mayor de otros enseres domésticos.

Mientras que comercio al por mayor y al por menor y reparación de vehículos automotores y motocicletas anotó un alza de 9,1%, debido, fundamentalmente, a mayores ventas de vehículos automotores.

En tanto, el Índice de Ventas de Supermercados (ISUP) a precios constantes se incrementó 1,5% en doce meses. La serie desestacionalizada y corregida de efecto calendario anotó un descenso de 2,9% respecto al mes anterior y un aumento interanual de 2,4%.

Fuente: Emol economía, abril 29 de 2022

Ya se ha recuperado cerca del 90% de los puestos perdidos debido a la pandemia. De hecho, los trabajos formales en la industria manufacturera retornaron a niveles previo al Covid-19.

La cifra significó un descenso de 2,6 puntos porcentuales (pp.) frente al mismo lapso de 2021, dado que el alza de la fuerza de trabajo (5%) fue menor a la presentada por las personas ocupadas (8%), dijo el INE en un comunicado.

Así, en los primeros tres meses del año, se crearon 59.630 empleos. Se trata del décimo aumento consecutivo después de las caídas que se observaron durante los trimestres móviles febrero – abril 2021 y marzo – mayo 2021, hace casi un año.

Con respecto al punto más bajo observado en 2020 (trimestre mayo – julio), los datos permiten ver que se ha registrado un aumento acumulado de 867.239 hombres y 748.955 mujeres ocupadas, lo que deja un alza total de 1.616.194 personas ocupadas a nivel nacional. En suma, ya se ha recuperado el 87,2% de las plazas laborales que se perdieron como consecuencia de la paralización económica que generó la crisis sanitaria.

“Es el nivel más alto de recuperación”, dijo la directora del INE, Sandra Quijada, agregando que actualmente existe un repunte importante de personas que han entrado a la fuerza de trabajo y algún porcentaje que ha transitado a la inactividad habitual.

Al observar los datos sin ajuste estacional, se constata un aumento acumulado de 903.169 ocupaciones formales y 821.200 informales, lo que deja un alza total de 1.724.369 personas ocupadas.

Como contraparte, las personas desocupadas disminuyeron un 20,9%, incididas por quienes se encontraban cesantes (-23,1%) y por aquellas que buscan trabajo por primera vez (-0,2%).

¿Quiénes impulsaron las cifras?

El alza de las personas ocupadas fue incidida por las mujeres (10,5%) y luego por los hombres (6,2%).

Por sector económico, el aumento de la población ocupada fue incidido por comercio (9,9%), actividades de salud (15,6%) y construcción (11,4%).

Quijada también destacó la recuperación de trabajos formales en los sectores de industria manufacturera, en donde se superó el nivel previo a la pandemia (131,9% de ocupados) y actividades de salud que fue uno de los pocos sectores que en el peor momento de la pandemia registró aumentos en vez de disminuciones.

Bajo la lupa de la categoría ocupacional, en el resultado influyó el crecimiento de las personas asalariadas formales (7,9%) junto con por el segmento de cuenta propia (8,2%) e informales (9,7%).

En este contexto, de hecho, la tasa de ocupación informal alcanzó 27,3%, lo que implicó un incremento de 0,6 pp. en doce meses, con avances sobre 10% tanto en hombres como mujeres.

Participación laboral

En doce meses, las tasas de participación y desocupación se situaron en 59,5% y 54,9%, respectivamente, lo que implicó aumentos de 2,2 pp. y 3,5 pp., en cada caso.

En tanto, la población fuera de la fuerza de trabajo disminuyó 4,1%, influida únicamente por las personas inactivas potencialmente activas (-29,7%).

Con relación a los inactivos potencialmente activos, los datos mostraron que éstos mantuvieron su dinámica decreciente en 12 meses. Así, totalizaron 850.820 personas, lo que significó una disminución respecto al trimestre móvil anterior de 4,4% (38.734 personas).

En doce meses, el volumen de trabajo, medido a través del número total de horas efectivas trabajadas por las personas ocupadas, ascendió 11,2%.

De igual modo, el promedio de horas trabajadas creció 3%, llegando a 36,5 horas. Según sexo, el promedio para los hombres fue 38,9 y para las mujeres, 33,1 horas.

Diferencias respecto a la encuesta de la UC

Consultada respecto a los datos que ha mostrado el sondeo realizado por el Centro de Encuestas y Estudios Longitudinales de la Universidad Católica, Quijada enfatizó que se trata de mediciones distintas que no deben ser comparadas debido a utilizan metodologías diferentes.

Según explicó la directora del INE, ellos como servicio muestran en sus datos “un dinamismo más parsimonioso”, debido a la metodología y los periodos analizados. “Nosotros monitoreamos el dinamismo del mercado laboral durante todo el periodo, no durante un periodo puntual, no con una foto tan acotada como lo hace la encuesta de la UC”.

Así, Quijada enfatizó que, si bien los dos instrumentos aportan a mirar lo que está pasando en el mercado laboral, “la estadística oficial es la del INE, y tiene una película de lo que pasa durante el trimestre más que una foto puntual”.

En la conferencia realizada por la directora, también se refirió al proceso de trabajo en torno al Censo 2023: “Estamos trabajando para que eso suceda durante el próximo año, y este año estamos trabajando la prueba censal”, dijo, agregando que prontamente se entregarán más antecedentes al respecto.

Fuente: Diario Financiero, abril 28 de 2022

En caso de que la inflación supere el 7% a diciembre de 2022, el ingreso básico se incrementará en 410.000 a contar de enero de 2023.

Este lunes, el Gobierno llegó a un acuerdo con la Unidad Central Unitaria de Trabajadores, donde establecieron un reajuste de $50.000 mil pesos en el salario mínimo y otras medidas para compensar el aumento de la inflación.

En una mesa de trabajo, donde participaron los ministros Mario Marcel (Hacienda) y Jeannette Jara (Trabajo), junto con el presidente de la CUT, David Acuña, y el secretario del organismo, Eric Campos, estos acordaron un alza de $50.000 mil pesos en 2022 para todo trabajador entre los 18 y 65 años.

«Para nosotros es motivo de satisfacción no solo por tratarse de la primera negociación formal que tenemos con la CUT, sino que también por la materialización de una parte importante de la agenda del Presidente Gabriel Boric. En este acuerdo tenemos tres grandes componentes, uno es el reajuste del salario mínimo, otro es la serie de medidas para compensar la inflación y en tercer lugar tenemos acuerdos en materia de trabajo decente», dijo el ministro Mario Marcel.

En una primera instancia, a contar del 1 de mayo de este año, se incrementará el ingreso mínimo mensual a $380 mil pesos. Posteriormente, a contar del 1 de agosto del 2022 se incrementará hasta $400 mil pesos.

En caso de que la inflación acumulada en 12 meses a diciembre de 2022 supere el 7%, el salario mínimo se incrementará en $410.000 a contar de enero de 2023.

«El ingreso mínimo mensual para menores de 18 años y mayores de 65 años, así como el ingreso mínimo mensual para efectos no remuneraciones se reajustará en las mismas proporciones y fechas», estipula el acuerdo.

El Estado otorgará una compensación transitoria a las micro, pequeñas y medianas empresas destinadas a graduar la absorción del incremento real del ingreso mínimo.

Protección frente a la inflación

Dentro de los acuerdos alcanzado en la mesa de trabajo entre el Gobierno y la Central Unitaria de Trabajadores, se estableció un Observatorio del Valor al Público de la canasta básica de alimentos, que será implementando por el Servicio Nacional de Consumidor.

Este organismo reportará públicamente al Consejo Superior Laboral. En caso de detectar anomalías en el comportamiento de los precios, se informará a la Fiscalía Nacional Económica.

Asimismo, se estableció un beneficio, el cual será compensatorio al aumento del valor de la canasta básica de alimentos. Este se calculará mensualmente con base en la variación del valor nominal de dicha canasta en los 12 meses previos.

Este se otorgará por causante de Asignación Familiar y se pagará entre mayo y diciembre de este año, cuyo monto tendrá, de manera excepcional, un mes adicional por trabajador con carga.

Promoción del trabajo decente

Este lunes, el Gobierno anunció que enviará al Congreso un proyecto de ley que flexibiliza los requisitos de ingreso al seguro de desempleo.

Para ello se creará una mesa de trabajo con todos los actores involucrados en la rebaja de la jornada de trabajo a 40 horas, para así considerar su diseño y gradualidad.

En esa línea, durante el 2023, se enviará al Parlamento una iniciativa que modifique las normas sobre derecho colectivo del trabajo, considerando el ámbito y nivel de la negociación colectiva.

Por último, se propondrá al Poder legislativo la ratificación del Convenio 190 de la Organización Internacional del Trabajo.

Fuente: Emol economía, abril 25 de 2022

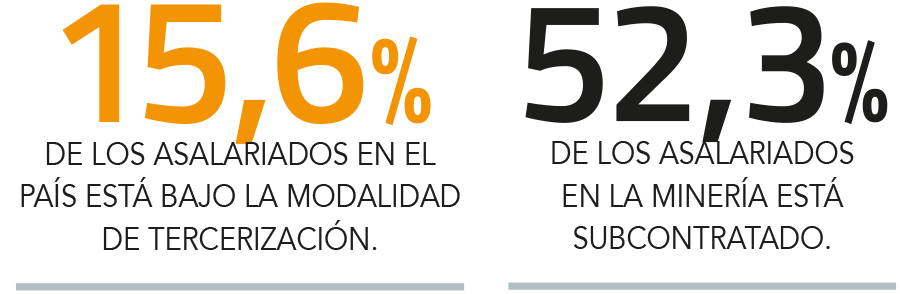

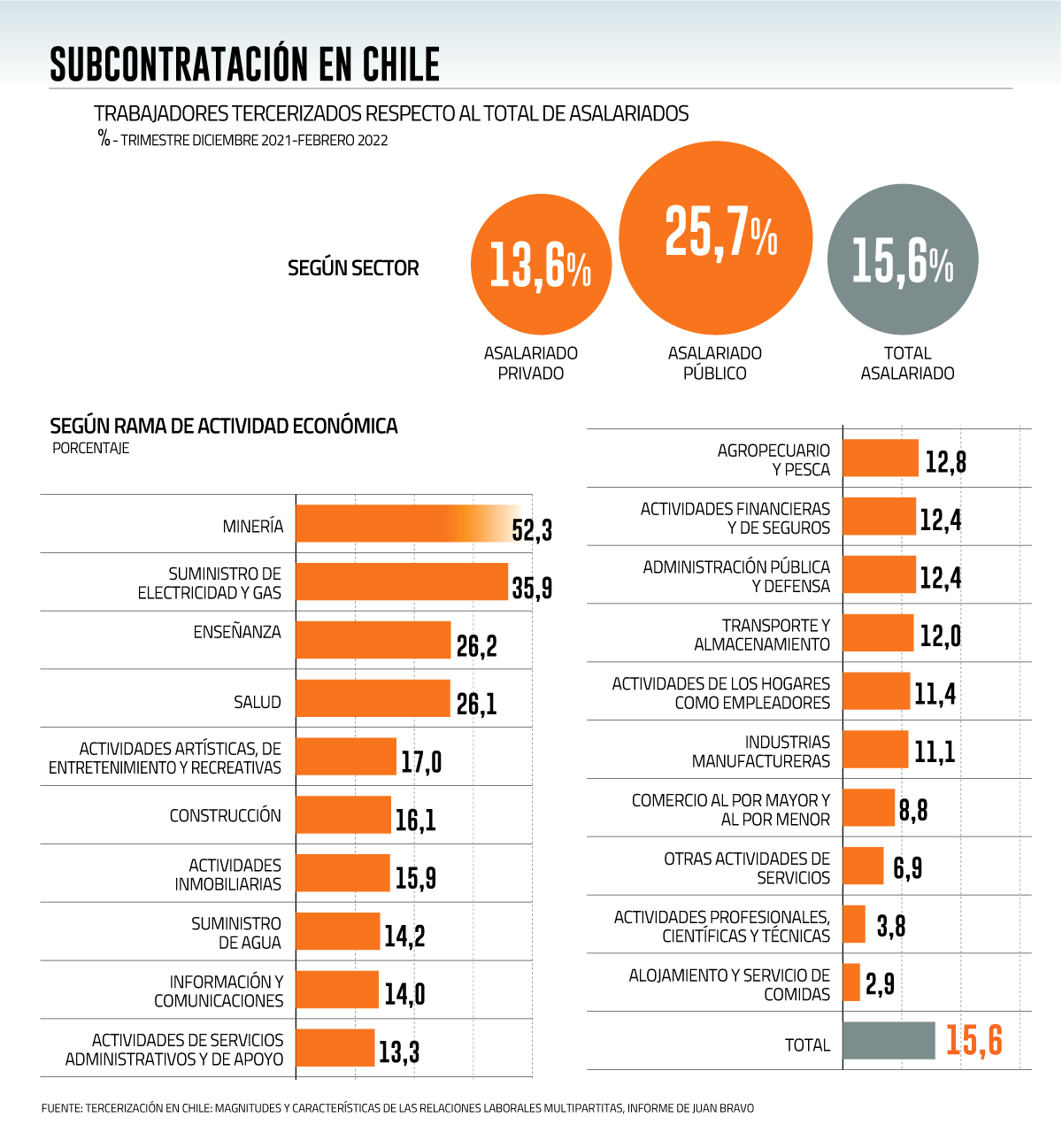

Análisis del director del Observatorio del Contexto Económico de la UDP mostró que 15,6% de los asalariados es parte de alguna modalidad de subcontratación.

La legislación laboral en el el país se apresta a enfrentar una serie de cambios de aprobarse la nueva Constitución. Ya pasaron al borrador del nuevo texto propuestas en el sentido de garantizar la libertad sindical, el derecho a huelga y la posibilidad de que los trabajadores -a través de organizaciones sindicales- puedan participar en las decisiones de las empresas.

La legislación laboral en el el país se apresta a enfrentar una serie de cambios de aprobarse la nueva Constitución. Ya pasaron al borrador del nuevo texto propuestas en el sentido de garantizar la libertad sindical, el derecho a huelga y la posibilidad de que los trabajadores -a través de organizaciones sindicales- puedan participar en las decisiones de las empresas.

Una idea que no logró el quórum de dos tercios del pleno de la Convención Constitucional -y, por ende, volvió a comisión para una nueva redacción- fueron los límites que desde algunos sectores se querían establecer a la subcontratación o tercerización. Es decir, a aquella modalidad utilizada por las empresas para delegar en terceros ciertos procesos que son necesarios para el desarrollo de sus actividades, pero que usualmente no forman parte de su giro directo (core business).

Pero, ¿qué tan extendida es esta práctica en Chile? ¿Es efectivamente un tipo de trabajo precarizado? ¿Qué dicen las cifras? Estas fueron parte de las preguntas que respondió un análisis del director del Observatorio del Contexto Económico de la Universidad Diego Portales (OCEC-UDP), Juan Bravo, basado en la la Encuesta Nacional de Empleo del Instituto Nacional de Estadísticas (INE).

Pero, ¿qué tan extendida es esta práctica en Chile? ¿Es efectivamente un tipo de trabajo precarizado? ¿Qué dicen las cifras? Estas fueron parte de las preguntas que respondió un análisis del director del Observatorio del Contexto Económico de la Universidad Diego Portales (OCEC-UDP), Juan Bravo, basado en la la Encuesta Nacional de Empleo del Instituto Nacional de Estadísticas (INE).

Bajo el título “Tercerización en Chile: magnitudes y características de las relaciones laborales multipartitas”, el economista identificó que los asalariados adscritos a alguna de las modalidades correspondientes a subcontratación sumaron 1.003.867 en el trimestre diciembre 2021 – febrero 2022, lo que equivale a 15,6% del total de personas con contrato.

La prevalencia de esta figura, que tiene como contraparte los 5.411.877 de quienes tienen una relación laboral directo con la compañía en que se desempeñan, llega a 25,7% en el sector público, mientras que en en el ámbito privado alcanza a 13,6%.

Por rubro económico, minería es el rubro que lidera en subcontratación, ya que el 52,3% de los asalariados está bajo esta modalidad.

Otras ramas con una alta participación de trabajadores tercerizados son suministro de electricidad y gas, enseñanza y salud, con niveles de 35,9%, 26,2% y 26,1%, respectivamente.

¿Precarización?

Para Bravo, el debate en torno a la tercerización se debe realizar a la luz de la evidencia, ya que ésta demuestra que los empleos tercerizados “no tienen una mayor precariedad”.

De hecho, las cifras dan cuenta de que la tasa de ocupación informal para el segmento de asalariados tercerizados es de 10,3%, la que constrasta con el 15,6% en el caso de aquellos no tercerizados.

Con respecto a la estabilidad laboral, las cifras indican que el porcentaje de contratos indefinidos es menor en el segmento de tercerizados es de 58,7% en comparación a 73,5% en los no tercerizados.

Según complementa Bravo, los trabajadores tercerizados exhiben mejores indicadores en materia de seguridad social respecto a sus contrapartes, ya que en el caso de la subcontratación existe en la legislación laboral la responsabilidad solidaria y la responsabilidad subsidiaria.

¿Qué significa esto? que la empresa principal (mandante) está obligada a responder por las deudas laborales y previsionales en que hayan incurrido sus contratistas o subcontratistas con sus trabajadores, por lo que tienen menos posibilidades de que nadie responda por sus cotizaciones.

De ahí que Bravo plantee que las cifras no sugieren necesariamente que los empleos asalariados tercerizados tengan un menor grado de seguridad social y, por ende, de formalidad.

A su juicio, otro elemento necesario a analizar para saber si existe precarización laboral, es la existencia de brechas de ingresos entre asalariados tercerizados y no tercerizados.

Conforme a las cifras de la Encuesta Suplementaria de Ingresos del INE del año 2020, el promedio del ingreso de la ocupación principal entre asalariados tercerizados fue de $615.042, mientras que entre los asalariados no tercerizados dicha cifra fue de $ 728.790. Una diferencia de 18,5%.

Bravo explica que la diferencia salarial radica en que entre los trabajadores tercerizados hay una proporción mayor de trabajadores en ocupaciones de baja calificación y una proporción menor en ocupaciones de alta calificación en comparación a los trabajadores no tercerizados.

“Quienes ejercen ocupaciones de baja calificación tienen una menor capacidad de generación de ingresos considerablemente menor a los de alta calificación”, explica el economista.

Consultado respecto a si debe o no limitarse en la Constitución el uso de esta modalidad laboral, Bravo es claro: este es un aspecto que debe ser regulado en la legislación laboral, y no en la carta fundamental.

“Cuando uno mira las normas que se han aprobado, uno ve que hay aspectos demasiado específicos sobre el mercado laboral, y la Constitución no debe transformarse en otro Código del Trabajo, porque para eso existe la legislación laboral, para ver todos los aspectos detallados del mercado laboral”, enfatiza.

Los trabajadores por turno,

otra mirada al mercado laboral

Un análisis realizado por el INE mostró que las personas ocupadas que trabajan bajo algún sistema de turno en el país sumaron 618.677 en el trimestre diciembre-febrero 2022, lo que representa un 7,1% del total. El valor más bajo observado fue en agosto-octubre de 2020, con 480.206 personas, agregó el reporte.

De todos quienes laboran por turno, el 73,1% correspondió a hombres (452.008) y el 36,9% a mujeres (166.669). Si se compara con el conjunto de ocupados por sexo, los primeros son el 5,2%y las segundas el 1,9%.

La revisión de las cifras por sector económico muestra que este esquema se encuentra concentrado en las ramas de minería, actividades de salud, industria manufacturera y transporte, los cuales -por sus características productivas- requieren un funcionamiento continuo.

Coherente con lo anterior, las regiones que presentaron las mayores participaciones relativas de personas ocupadas con turnos fueron Antofagasta (24,2%), Atacama (20,4%) y Tarapacá (13,6%).

El total de horas trabajadas por los ocupados bajo sistema de turno, luego de aplicar los ajustes correspondientes -señala el INE-, tiene una distribución similar a la de horas habituales por los ocupados nocturno, permitiendo su homologación.

De todas formas, las personas ocupadas que declaran el deseo y la disponibilidad de trabajar horas adicionales representaron al 11,5% del total de la población ocupada. Segúnsexo, los hombres ocupados representaron al 12%, mientras que en las mujeres ocupadas al 10,8%.

Fuente: Diario Financiero, abril 25 de 2022

Las redes del presidente Gabriel Boric con el empresariado en Chile son exiguas. El más cercano exponente del sector para el presidente es Pablo Zamora, ex NotCo, recién nombrado director de Fundación Chile. Los encargados de armar los puentes son Lucía Dammert y Diego Pardow, ambos asesores del segundo piso, quienes por estos días definen qué empresarios serán los invitados a la gira a EE.UU. en junio próximo.

La desconexión quedó en evidencia en plena campaña presidencial. Cuando el equipo de Gabriel Boric se repartió las responsabilidades y roles que cada uno debía tener, la falencia quedó al descubierto: no había nadie que tuviera redes estrechas con el mundo empresarial.

El único que cubría de cierta manera ese frente era Diego Pardow, entonces coordinador programático de Gabriel Boric. Si bien la trayectoria del abogado y expresidente ejecutivo del think tank Espacio Público ha estado ligada principalmente a la academia y a las políticas públicas, en su paso como abogado asociado por el estudio de Enrique Barros (entre 2002 y 2005) y luego por Ferrada Nehme (del 2008 al 2020), tuvo vínculos con grandes grupos empresariales.

“No había muchos puntos naturales de conexión. Y para agudizar el contraste, era muy distinto a la relación de Piñera con los empresarios. Pardow era quizás el que tenía el menor costo de entrada. Más códigos de información”, explica una persona que participó en el equipo programático de Gabriel Boric.

El abogado fue entonces el encargado de reunirse con los gremios, compañías multinacionales, grupos empresariales y asociaciones varias para dar a conocer el programa y para que el entonces candidato lograra tender puentes con ese mundo.

Y aunque Gabriel Boric participó de foros empresariales y se reunió con la CPC, la Sofofa y también con organizaciones como Icare y Endeavor, entre otros, lo cierto es que hasta hoy todavía no existen lazos consolidados desde el gobierno con el mundo de los negocios.

“Es una relación en construcción”, reconoce un cercano a esta administración.

Gabriel Boric siempre ha mirado de lejos a ese mundo. Su padre, Luis Boric, es ingeniero de Enap y militante DC, y en su entorno familiar no hay muchos empresarios. Esto no quita que no entienda el rol de la empresa en la sociedad, pero es un vínculo que está recién empezando a formar, aclara un asesor.

Aún así, desde que asumió el 11 de marzo pasado, el mandatario no ha sostenido ningún encuentro formal con ningún empresario o gremio, salvo por la gira en Argentina, donde, según quienes asistieron, se mostró interesado y cordial con los invitados y donde empezó a generar las confianzas que se esperan con ansias desde el gremio.

Consultados por DF MAS, los grandes grupos empresariales del país confirman que ninguno de sus fundadores ha tenido la oportunidad de reunirse con el presidente Boric desde que asumió como presidente. Desde la Sofofa y la CPC dicen que aunque han pedido audiencias, todavía no logran concretar el encuentro y más de un empresario sigue recordando el que no hayan sido invitados al cambio de mando, el 11 de marzo.

Desde el gobierno replican: “La agenda ha sido dificilísima, con la cantidad de reuniones protocolares y las urgencias del día a día, no hay tiempo, pero eso debería empezar a cambiar ”. Y confirman que serán agendados en los próximos días.

Hasta ahora, la relación del gobierno con el empresariado la llevan principalmente los ministerios, en particular Hacienda, Economía y Trabajo y Secretaría General de la Presidencia, quienes tienen la misión de consolidar las conversaciones que cada uno tiene con los empresarios para traspasar al presidente esa información.

La gira a EE.UU. y las diferencias con Sutil

Si en la época de Sebastián Piñera la encargada de hacer el nexo entre el presidente y los gremios empresariales era su jefa de gabinete, Magdalena Díaz, en la administración Boric quienes asumieron ese rol son principalmente la jefa del segundo piso, Lucía Dammert, y el abogado Diego Pardow. Son ellos quienes revisan las audiencias y ordenan esa agenda.

De hecho, ya están en pleno diseño de la próxima gira presidencial a Estados Unidos, donde Boric participará de la Cumbre de los Estados Americanos que se inicia el próximo 6 de junio en Los Ángeles.

Aunque todavía no se ha extendido ninguna invitación, desde Presidencia confirman que se espera que participen representantes del mundo de la innovación y también de la agricultura, las dos grandes actividades que caracterizan al estado de California. De hecho, actualmente se está definiendo si se extenderá la invitación al presidente de la Sociedad Nacional de Agricultura (SNA), Cristián Allendes, o se optará por otro actor de este sector para que acompañe al presidente.

Y aunque todavía no está claro si los líderes de Sofofa o de CPC asistirán, el mandatario habría confirmado a los empresarios que lo acompañaron en el viaje a Argentina, que en su próxima gira serían incluidos los grandes gremios.

De hecho, fuentes de La Moneda dicen que en la última gira Sofofa estaba entre los invitados. Pero en vez del presidente del gremio Richard von Appen, fue la consejera Rosario Navarro la escogida para cumplir con los criterios de paridad de género. Sin embargo, la vicepresidenta de Sonda no pudo asistir: se encontraba en Estados Unidos en esa fecha.

El caso de la CPC fue diferente. Uno de los problemas con que se encontró el equipo de Gabriel Boric fue que todos los presidentes de rama hoy son hombres, y lo otro es que se quería evitar un episodio como el vivido durante la campaña, en el cual tras una reunión con el entonces candidato, el presidente de la CPC, Juan Sutil, realizó un punto de prensa donde criticó la participación del Partido Comunista en la alianza de gobierno.

La alocución no habría caído bien en el equipo del mandatario: días previos había estallado la colusión del gas, y ambas partes habían acordado que el encuentro sería para buscar espacios de comunión y no para marcar diferencias ni críticas.

“No tenemos ninguna relación directa con el presidente. No hemos podido concretar ninguna reunión. No conocemos su agenda y más allá de eso no podemos hacer, pero sí creo que es fundamental entender que en situaciones complejas, y especialmente en aquellas donde el país va a requerir de ciertas transformaciones, hay que concordar, y para eso hay que sentarse a conversar”, dice Sutil. De todas maneras, el líder gremial añade que sí han tenido reuniones con los ministros Siches, Grau, Marcel y Jeannette Jara, con quien trabajan en conjunto en el Consejo Superior Laboral, instancia de diálogo para buscar acuerdos en materia previsional y laboral.

¿A quién escucha?

Hoy por hoy, el empresario más cercano al presidente Gabriel Boric es Pablo Zamora, el fundador de NotCo, quien salió del día a día de la FoodTech en 2020.

Se conocieron en 2012, cuando ambos fueron elegidos por El Mercurio dentro de los 100 jóvenes líderes. Desde esa época, en la que Boric era presidente de la Fech y Pablo Zamora un emprendedor que vivía en Estados Unidos, empezaron a forjar una amistad que se ha ido estrechando con los años.

Aunque el ex NotCo no milita en ningún partido, tiene afinidad con el Frente Amplio y, por lo mismo, se empezó a topar con el actual mandatario en varios espacios en común. “Hemos conversado frecuentemente. Tengo una relación muy estrecha con él y también con el ministro Grau. Me interesa que las temáticas sobre innovación estén sobre la mesa y estoy agradecido de que estos asuntos hoy estén en la agenda”, dice Zamora.

El bioquímico, que acaba de ser nombrado como director de la Fundación Chile, jugó un rol importante en la campaña, desde donde articuló una red de emprendedores tecnológicos que funciona hasta el día de hoy. Es además una especie de asesor informal del presidente Boric, quien le pide su opinión sobre diferentes materias, entre ellas, cómo incentivar el emprendimiento, reactivación económica y también cómo el Estado puede dinamizar la economía a través de la modernización de sus instituciones.

Con el presidente de Icare, Lorenzo Gazmuri, también han ido forjando una relación. No conversan comúnmente, pero tras la participación de Boric en Enade y la invitación a Gazmuri a la gira en Argentina, han ido generando mayor confianza. “Mi relación con el presidente ha sido muy fluida desde cuando era candidato. Me ha sorprendido su empatía”, afirma el presidente de Icare, organización con la cual actualmente el gobierno participa en la iniciativa Grupos Compromisos (ver recuadro).

Gabriel Boric también se ha mostrado impresionado por los planteamientos de Asimet, gremio liderado por Dante Arrigoni, otro de los que acompañó al presidente a Buenos Aires. “Lo invitamos al foro de la industria el año pasado y parece que caló hondo nuestro mensaje porque en el discurso de apertura del encuentro empresarial en Argentina mencionó nuestro foro y la necesidad de aumentar la industria en nuestro país”.

Arrigoni también ha tenido una estrecha relación con el ministro de Economía, Nicolás Grau, y entre los planteamientos que han conversado está la creación de un Consejo de la Industria, compuesto por representantes regionales y de diversas asociaciones de empresas, que guíe la estrategia industrial del país y dependa de una nueva institucionalidad: la Subsecretaría de la Industria.

“Con el presidente nos vamos a reunir nuevamente. Nos pidió que le explicáramos mejor nuestra estrategia, pero principalmente con su equipo quedamos de trabajar y estamos coordinando las reuniones”, agrega Arrigoni.

Los socios de Unholster, Cristóbal Huneeus y Antonio Díaz-Araujo, también serían voces que el presidente escucha con atención. La empresa especializada en Data Science, Análisis de Datos, Desarrollo de Software fue la encargada chequear varios de los nombres para el gabinete del nuevo gobierno.

Empresas B y pluralidad

Otro foco de interés del mandatario en el mundo empresarial son las empresas B y aquellas con liderazgo femenino. Josefa Monge, presidenta de Sistema B, explica que durante la campaña se reunieron algunas veces con Diego Pardow y Giorgio Jackson. Pero fue durante la gira que conoció por primera vez al presidente.

“Fue muy cercano y entusiasta de las empresas B, muy apañador de lo que hacemos, nos presentaba siempre explicando por qué estábamos en su comitiva. La sensación que queda es de mucha apertura y de la búsqueda de una narrativa hacia el mundo empresarial. Que puede ser que la estén ensayando todavía”, dice.

Pero aunque algunos indican que ella es una de las personas que Gabriel Boric escucha, Monge es cauta: “Las empresas B tuvimos un protagonismo generoso para nuestro tamaño en la gira, pero desde ahí a que estemos ‘pauteando’ al gobierno, estamos muy lejos de eso. Sí creo que cuando encuentren esa épica sobre propósito e impacto, tendremos mucho que aportar. Si queremos una recuperación económica postpandemia, sería iluso pensar que la vamos a hacer sin la empresa. La solución son más y mejores empresas”.

Una visión similar tiene Fernanda Vicente, quien también asistió a la gira. “Tengo la sensación de que quieren entender cómo funcionan las compañías chilenas, pero no contado por los mismos líderes de siempre. No quieren defensas corporativas, sino comprender bien cómo funciona la dinámica interna desde los actores no tradicionales, lo que me parece un approach interesante”, dice la presidenta de Mujeres del Pacífico.

La decisión de prescindir de los tradicionales grupos de poder del mundo de los negocios fue absolutamente premeditada. Desde el entorno de Gabriel Boric confirman que la idea era mostrar la pluralidad de miradas que existen entre los empresarios chilenos. “Nos dimos cuenta en la campaña de que la voz del mundo empresarial era mucho más plural que como se presenta, que son un grupo heterogéneo con diferencias de opinión. En la opinión pública hay una caricatura instalada del empresario y la idea era salir de eso y visibilizar esas otras voces”, dicen.

«Me interesa participar»

Fue en enero pasado, a raíz de su participación en Enade. Ahí el presidente Gabriel Boric se hizo parte de la iniciativa levantada por Icare con el apoyo de la CPC para desarrollar grupos de trabajo en base a siete compromisos para resolver lo que han llamado “dolores ciudadanos”.

Salud, adulto mayor, agua, cambio climático, territorio y ciudades, mejores empresas y educación son las diferentes temáticas que deberán discutir, analizar e intentar resolver estos grupos con la colaboración del Estado. Por esta razón, desde presidencia ya tienen definido quiénes serán las personas que desde el gobierno se integrarán a estos equipos de trabajo.

“Esto parte como un documento que entregamos en enero, se lo mostré al Presidente y me dijo ´me interesa participar´. Estamos ya trabajando para en junio tener proyectos concretos que el gobierno pueda hacer suyos”, explica Lorenzo Gazmuri.

Fuente: Diario Financiero, abril 23 de 2022

El número de trabajadores ocupados llegó a 9,16 millones en abril, superior a lo registrado antes de la llegada del coronavirus al país.

Luego de tres meses sin realizarla, la Universidad Católica volvió con su encuesta de empleo este martes, mostrando una diagnóstico del mercado laboral chileno durante la primera semana de abril y dando cuenta de cifras positivas, sobre la recuperación de los empleos.

El número total de ocupados, según el sondeo, es de 9,16 millones de personas, superando así por primera vez el número trabajadores ocupados registrados antes de que la pandemia de covid-19 se instalara en el país en marzo de 2020.

El nivel de empleo durante la primera semana de abril es, en total, 96 mil empleos superior al existente previo a la llegada del coronavirus a territorio nacional.

La tasa de empleo, además, se recuperó con fuerza llegando a 57,2%. Es decir, solo resta subir 1 puntos porcentual (pp.) para retomar el nivel que el mercado laboral chileno exhibía en la era prepandemia (58,2%).

En todo caso, el economista y director del Centro de Encuestas y Estudios Longitudinales de la UC, Davide Bravo, comentó que si bien se recuperó el nivel de ocupados previo al arribo del coronavirus, han pasado dos años desde el inicio de la crisis sanitaria y la población en edad de trabajar ha aumentado en 447 mil personas.

Por ende, comentó que para tener la misma tasa de ocupación prepandemia se requeriría tener un número total de 9,33 millones de ocupados. En concreto, aun faltan por recuperar otros 165 mil empleos.

Por género, las mujeres registraran un nivel de ocupación de 3,97 millones de trabajadoras, superior a las 3,84 millones anotadas antes de marzo de 2020. Como la tasa de ocupación femenina es de 48,6% en abril y este nivel supera el prepandemia, las mujeres se recuperaron de la crisis antes que los hombres.

Estos últimos, apuntaron un nivel de ocupación de 5,19 millones, casi igual a los 5,23 millones previos a la crisis. La tasa de ocupación masculina, en tanto, escaló a 66,2% en abril, inferior en 2,4 pp., a la era antes del covid. Los hombres aún deben recuperar 188 puestos de trabajo, 36 mil para llegar al mismo número y otros 152 mil por el aumento de la población activa.

David Bravo «Las mujeres no solamente recuperaron los empleos que habían perdido durante la pandemia, además dieron cuenta del aumento de la población femenina y están un poco por arriba incluso. Hay empleos adicionales. Las mujeres ya llegaron a la meta, es una muy buena noticia», recalcó, añadiendo que «los que aún tienen un rezago son los hombres».

Por otra parte, el nivel de empleos asalariados se ubicó 1,6% por debajo a la época prepandemia y la cifra de trabajadores de casa particular es todavía un 5,9% inferior. Distinta es la situación de los trabajadores por cuenta propia, que superaron que registro anterior a la crisis en 215 mil personas, quedando un 9,6% por arriba.

A su vez, la tasa de participación laboral sigue siendo inferior, esta vez en 2,2 pp. a lo que era antes del covid-19. Con todo, se ha recuperado en 13,4 puntos desde julio de 2020 -cuando el coronavirus golpeaba más duro al mercado laboral- y está en el nivel más alto desde el inicio de la pandemia, anotando una recuperación del 86%.

Asimismo, un total de 569 mil personas declaró que habría estado buscando trabajo si existiera la crisis sanitaria: 224 mil hombres y 345 mil mujeres. Bravo, además, destacó que a medida que la tasa de participación laboral se acerca a sus niveles pre crisis, disminuye la «distorsión» de la tasa de desempleo, que se ubicó en 6,1% en abril, y en 8,2% si se le agregan las personas que buscarían trabajo sin pandemia.

En tanto, durante la primera semana de abril, un 13,8% de los ocupados trabajó al menos una hora en modalidad de trabajo remoto, es decir, u total de 1,26 millones de trabajadores.

Bravo: «Son buenas noticias»

El economista y director del Centro de Encuestas y Estudios Longitudinales de la UC, David Bravo, destacó que «son buenas noticias, en el sentido de que recuperamos la totalidad de los empleos que se perdieron en la pandemia. De hecho, tenemos cerca de 100 mil empleos por sobre el nivel que teníamos antes. Esta es la foto al 10 de abril».

«La meta de la tasa es volver a tener 58,2%, vemos que es 57,2%. Es un salto bien importante, dos puntos en la tasa de ocupación. Ese salto se traduce en que ya pasamos el número absoluto de empleos que teníamos antes de la pandemia, porque todavía quedan empleos por recuperar precisamente porque en el camino aumentó la población», añadió.

Además, el economista destacó que la Región Metropolitana recuperó su situación anterior a la crisis. Esto, «no solamente en número sino que su tasa, casi dos puntos superior. La Región Metropolitana dio por superada la pandemia», aseguró, con una tasa de ocupación que llegó a 61,9%, cuando antes del arribo del covid-19 era de 60,1%.

Fuente: Emol economía, abril 19 de 2022

En su visita de Estado en Argentina, el Mandatario dijo que la responsabilidad fiscal es un deber de los Estados.

El Presidente Gabriel Boric continuó con su visita de Estado en Argentina. Este martes tuvo agendada una serie de actividades, y una de ellas fue juntarse con un comité de empresarios chilenos en el Palacio San Martín de Buenos Aires, donde habló de la importancia de la responsabilidad fiscal y que los cambios deben hacerse paso a paso, para no desbarrancarse.

PUBLICIDAD

“Nosotros estamos en Chile en un proceso constituyente, donde nos recordaba ayer el presidente Alberto Fernández que fuimos capaces de canalizar la energía de la sociedad mediante cauces institucionales. Para poder mantener lo que nos gusta de una sociedad es necesario cambiar, y ahí el sector privado tiene un rol fundamental que jugar. Para nosotros el marco estructural de la inversión y el desarrollo productivo tiene que incorporar elementos como la responsabilidad fiscal”, dijo el Mandatario.

Y agregó que “la responsabilidad fiscal es un deber de los estados. La responsabilidad fiscal, las oportunidades igualitarias, el respeto a los derechos humanos y el medioambiente, son elementos que permiten esta firmeza y flexibilidad frente a las demandas sociales urgentes, y los cambios que tiene que tener nuestra economía, que nosotros hemos entendido que deben ser paso a paso. Como me dijo Pepe Mujica, tenemos que avanzar escalón a escalón, si no, nos desbarrancamos. Nunca dejar de avanzar, pero escalón a escalón. El voluntarismo muchas veces termina chocando contra la pared”.

Algunos de los invitados al desayuno con Boric y que forman parte de la comitiva que viajó con él a Argentina, fueron el presidente de Icare, Lorenzo Gazmuri, y Dante Arrigoni, presidente de Asimet. Asimismo, el Mandatario recalcó que el sector privado es esencial para los cambios que se requieren en el país.

“Para nosotros ser serios y responsables en la conducción de un país o de una empresa, requiere reconocer la realidad en la que nos encontramos y desde ahí buscar soluciones sin inventar una realidad paralela. Para eso entendemos que el sector empresarial es fundamental”, sostuvo.

“Queremos contribuir con nuestro granito de arena. Crear las condiciones que nos permitan reactivar nuestras economías. En el caso de Chile, la economía viene estancada hace muchos años, la productividad viene estancada hace muchos años. Eso no es culpa de un gobierno o de otro. Tiene que ver con una cuestión más profunda. Tiene que ver con un modelo de desarrollo que cumplió su ciclo, que está agotado y que, por lo tanto, es importante que, invitando a todos los sectores a participar de lo que queremos construir, logremos empezar un nuevo camino”, indicó Boric.

Por último, señaló que “estuvimos en un foro de Asimet donde vimos que la industria de Chile ha disminuido su participación en la economía de manera significativa, en cerca de 10 puntos desde el año 2000 hasta la fecha. En eso uno no le puede echar la culpa a Piñera, a Lagos o a la presidenta Bachelet. Es un problema mucho más estructural. Necesitamos ponernos de acuerdo mucho más transversalmente para poder sacarlo adelante. Crear las condiciones que permitan reactivar nuestra economía va a requerir de estabilidad”.

Este lunes, el Mandatario habló con empresarios argentinos. Aprovechó de destacar el intercambio comercial entre ambos países y las oportunidades de inversión en la nación extranjera.

Visión de empresarios

Por el lado de los empresarios, uno de los presentes en la reunión fue Dante Arrigoni. El presidente de Asimet, dijo que se necesita de una estrategia industrial, para responder a las demandas sociales.

“Estamos viviendo una de las peores crisis de los últimos años, no solamente por la pandemia y la guerra en Ucrania, sino porque estamos claramente frente a un proceso de desindustrialización y desglobalización de la economía. En este escenario, para que podamos responder a las demandas que mencionó el Presidente Boric, necesitamos una estrategia industrial”, indicó Arrigoni.

Y agregó que “los desafíos actuales para la industria son enormes, principalmente en materia de I+D+2I, desarrollo tecnológico, costos logísticos y sustentabilidad, pero también en cuanto a la necesaria creación de un ecosistema industrial. “A ello se agrega la irrupción de un consumidor que demanda mayor calidad, rapidez y productos costumizados”.

Fuente: La Tercera, abril 06 de 2022

Gira se inicia el domingo:

Timonel de ASIMET viaja a Argentina con Presidente Boric para promover a la industria como sector clave para el desarrollo de América Latina

Dante Arrigoni fue invitado a integrar la comitiva que acompañará al Mandatario en su primera Visita de Estado, oportunidad en que buscará establecer alianzas con el país vecino para potenciar en conjunto el crecimiento de la manufactura en ambas naciones.

“Agradecemos y valoramos la invitación que nos hizo el Presidente de la República, porque nos permitirá promover internacionalmente nuestra Estrategia Industrial que tiene como meta lograr que la actividad manufacturera en Chile salte del 11% del PIB actual a un 16% en el año 2030. Para ello, necesitamos sumar aliados en todas partes del mundo, empezando con nuestros vecinos. Con Argentina compartimos una extensa frontera común, y deberíamos ser socios estratégicos para potenciar el intercambio comercial entre nuestros países y hacia el resto del mundo”.

Así se refiere el presidente de ASIMET, Dante Arrigoni, a la invitación que le realizó el Presidente Gabriel Boric el lunes de esta semana para sumarse a la comitiva que lo acompañará en su primera gira al exterior, a partir de este domingo 3 de abril. Para el dirigente gremial, esta invitación refleja el interés del Gobierno por llevar adelante una política industrial moderna, la que está alineada con la Estrategia Industrial 2030 que elaboró ASIMET, y que fue presentada la semana pasada en una reunión al ministro de Economía, Nicolás Grau, y a través de una carta al Presidente Boric.

“Existe una gran sintonía entre lo que proponemos como gremio y las iniciativas que plantea llevar adelante este Gobierno en materia de política industrial. Es evidente que en los últimos años nos hemos ido alejando de la meta de ser un país desarrollado, y la experiencia internacional nos dice que la industrialización es uno de los elementos cruciales para lograr una mayor innovación, que nos permitirá acercarnos al desarrollo”.

Arrigoni agregó que la industria manufacturera ha ido decreciendo en relevancia no solo en nuestro país, sino también en América Latina en general: “En Chile, el sector perdió 9 puntos en 40 años, y Argentina experimenta una situación similar. El nuevo escenario global post pandemia, y la guerra en Ucrania, está mostrando un retorno a lo local y regional, y en ese sentido, dos países vecinos como Chile y Argentina deberían construir sinergias, potenciar las que ya existen, fortaleciendo el comercio entre ambas naciones y estableciendo corredores bioceánicos, que usando la infraestructura que poseen las dos naciones puedan fortalecer nuestro comercio exterior. Con esta colaboración podríamos contribuir al crecimiento de ambas industrias”, sostuvo.

La Estrategia Industrial de ASIMET tiene también como meta para el año 2030 pasar del 22% que representa hoy el empleo industrial al 26%, y lograr una inversión en I+D de 1,1%, es decir, triplicar la cifra actual.

El Presidente Gabriel Boric y su comitiva permanecerán en Buenos Aires hasta el martes 5 de abril.

ASIMET, abril 01 de 2022