La medida contempla la venta de dólares spot por un monto de hasta US$10.000 millones y la venta de instrumentos de cobertura cambiaria por la misma cantidad.

El Banco Central anunció este jueves una intervención cambiaria y provisión preventiva de liquidez en dólares, ante la histórica alza que la divisa norteamericana ha experimentado en nuestro país durante las últimas semanas.

La medida se suma al incremento en 75 puntos base en la Tasa de Política Monetaria (TPM) que la entidad definió realizar, a fin de intentar frenar la inflación en el país.

«El Consejo del Banco Central de Chile, con el objeto de facilitar el ajuste de la economía chilena a las inciertas y cambiantes condiciones internas y externas, ha decidido implementar un programa de intervención cambiaria y provisión preventiva de liquidez en dólares, por un monto de hasta US$ 25.000 millones a partir del próximo lunes 18 de julio y hasta el 30 de septiembre de 2022″, manifestó la entidad a través de un comunicado.

La iniciativa contempla la venta de dólares spot por un monto de hasta US$10.000 millones y la venta de instrumentos de cobertura cambiaria por la misma cantidad.

«Los efectos monetarios en moneda local de las operaciones de esta intervención serán debidamente esterilizados, de manera que la provisión de liquidez en pesos sea coherente con la tasa de política monetaria», complementó el Central.

Respecto a la provisión de liquidez en dólares, el organismo indicó que «si bien el mercado monetario en dicha moneda está funcionando de forma adecuada, el Consejo considera apropiado ofrecer de forma preventiva, un programa swap de divisas por un monto de hasta US$ 5.000 millones. Este será complementado por un programa de liquidez en pesos a través de operaciones REPO por ventanilla a los mismos plazos».

Asimismo, señaló que «estas medidas excepcionales son congruentes con el esquema de la política monetaria, basado en una meta inflacionaria y flexibilidad cambiaria. El Consejo del Banco Central reitera que seguirá usando todas las herramientas de que dispone para el logro de los objetivos que le asigna la ley, en particular, mantener el normal funcionamiento de los pagos internos y externos, y que la inflación se ubique en la meta del 3% en el horizonte de política de dos años».

Sobre el contexto que llevó al Central a tomar esta decisión, el organismo aseguró que «en lo más reciente, los determinantes externos del tipo de cambio en Chile han seguido deteriorándose significativamente. En particular, desde comienzos de junio el dólar a nivel global se ha apreciado cerca de 7% y el precio del cobre ha caído aproximadamente 30%. En un contexto de incertidumbre local que permanece elevada, lo anterior ha continuado presionando el peso chileno a la baja».

«En los últimos días, sin embargo, la depreciación del peso se ha dado con una intensidad y volatilidad inusualmente altas, lo cual ha tensionado la formación de precios del mercado cambiario. La persistencia de este escenario eleva la probabilidad que se generen distorsiones significativas en el funcionamiento del mercado financiero en general», puntualizó.

Fuente: Emol economía, julio 14 de 2022

En una decisión unánime, el Consejo acordó incrementar la tasa de interés de política monetaria en 75 puntos base, hasta 9,75%.

En su Reunión de Política Monetaria de julio, el Consejo del Banco Central de Chile acordó incrementar la tasa de interés de política monetaria (TPM) en 75 puntos base, hasta 9,75%, ubicándose sobre lo que esperaba una mayoría de los analistas en la última encuesta de expectativas, aunque el movimiento estaba internalizado en el mercado financiero.

El ajuste, que fue acordado por la unanimidad de los consejeros, se produce en un complejo contexto económico, con el dólar superando la barrera de los $ 1.000 , con una inflación que, según el último Índice de Precios al Consumidor (IPC) alcanzó un 12,5% interanual en junio, muy por sobre la meta de 3% de la entidad; y con llamados públicos de parte del ministro de Hacienda, Mario Marcel, a que el banco comparta su diagnóstico al respecto.

En su comunicación, el Consejo presidido por Rosanna Costa endureció el tono respecto al panorama para la economía, mencionando la existencia de «riesgos elevados», un «deterioro» de las condiciones financieras globales que ha sido «más rápido e intenso» que lo previsto, que han repercutido en una caída en el precio de las materias primas y la consolidación de las perspectivas de una recesión global.

Ya a nivel local, el banco también apuntó a factores internos que estarían incidiendo en la apreciación del dólar frente al peso chileno: «En medio de una elevada incertidumbre interna, esto ha llevado a una fuerte depreciación del peso», advirtieron los consejeros.

Mercado ha logrado absorber el shock

Eso sí, el banco no informó medidas adicionales a la intervención verbal que desplegó el lunes, antes de su reunión mensual. Parte del mercado ha señalado que la entidad debería ejecutar alguna medida adicional para contener el alza del dólar.

De hecho, reiteró su diagnóstico, asegurando que si bien el tipo de cambio «se ha depreciado con fuerza», algo más de 20% si se compara con la reunión de junio, «hasta ahora, los mercados han sido capaces de absorber los shocks de manera adecuada y la volatilidad en el mercado cambiario no se ha trasladado a otros segmentos del sistema financiero, los que han operado con niveles de liquidez adecuados. El crédito bancario local continúa registrando un débil dinamismo, en medio de condiciones de financiamiento que permanecen restrictivas».

Se vienen más ajustes

Si el mensaje después de las reuniones pasadas era que el ciclo de alzas de tasas estaba cerca de su fin, en su comunicación de esta tarde de miércoles el instituto emisor se abre a nuevos incrementos en la TPM.

«En el corto plazo, estos desarrollos provocarán un alza adicional de los precios internos, en un contexto en que la inflación y su persistencia ya son elevadas. El Consejo estima que serán necesarias nuevas alzas de la TPM para asegurar la convergencia de la inflación a 3% en dos años. Su magnitud dependerá de las implicancias de la evolución del escenario para el logro de la meta de inflación, situación que será analizada en el IPoM de septiembre», agregaron las autoridades.

La inflación total, narraron los consejeros, ha seguido aumentando y alcanzó el 12,5% anual en junio, mientras que el componente subyacente subió a 9,9% anual. «Los últimos datos de inflación han estado prácticamente en línea con lo previsto en el IPoM de junio, con sorpresas acotadas a productos específicos, mayormente volátiles», plantearon.

Así, señalaron que las expectativas de inflación de las encuestas -de Expectativas Económicas y Operadores Financieros- «se han ajustado al alza».

El «paulatino retroceso» de la economía

Al mencionar el desempeño de la actividad local, el Banco Central enfatizó que la economía ha continuado su proceso de «paulatino retroceso», el cual estaría «en línea con lo anticipado».

Junto con recordar que el Índice Mensual de Actividad Económica (Imacec) aumentó un 6,4% anual en mayo -con la minería cayendo menos que lo previsto-, con el registro no minero desestacionalizado bajando 0,9% mensual, «cercano a lo que se esperaba», el banco agregó que los indicadores relacionados con el consumo privado y la inversión muestran un desempeño «acorde con lo proyectado, manteniéndose la resiliencia del primero y el debilitamiento de la segunda».

«En el mercado laboral, el crecimiento del empleo ha continuado ralentizándose y las vacantes siguen disminuyendo. La variación anual de los salarios reales se mantiene en niveles negativos. Los indicadores de confianza de los consumidores y de las empresas siguen en terreno negativo», consignaron los consejeros.

Recesión global

El comunicado del Consejo aborda el deterioro en las perspectivas de crecimiento mundial, de la mano de un repunte en la inflación en Estados Unidos y la expectativa de que la Reserva Federal (Fed) aplique alzas más fuertes en la tasa de interés.

«La inflación mundial ha continuado subiendo y los bancos centrales han seguido aumentando las tasas de referencia, o señalizando un alza más rápida ante la mayor persistencia inflacionaria. Destaca la Reserva Federal de Estados Unidos, que sorprendió con un incremento mayor al esperado y ha comunicado que las alzas continuarán hasta lograr controlar la inflación. Las condiciones financieras se han estrechado tanto para economías desarrolladas como emergentes, resaltando las caídas en las bolsas y una apreciación global del dólar», recalcaron los economistas.

Junto con mencionar la «baja significativa» del precio del cobre, el Consejo apuntó a que la guerra en Ucrania «continúa siendo un foco de riesgo para el escenario externo, manteniendo la presión sobre los precios de algunas materias primas, especialmente alimentos y energía».

«En suma, el escenario internacional se ha deteriorado respecto lo previsto en el IPoM de junio», enfatizaron.

Fuente: Diario Financiero, julio 14 de 2022

La industria registró en mayo un aumento de sus niveles de producción de 4,3%, acumulando una caída de 0,3% en los primeros cinco meses de 2022. Presidente de ASIMET señaló que el gremio evalúa el resultado con prudencia, debido a proyecciones de menor demanda, alza en el costo de materias primas e incertidumbre política “que están frenando la inversión y nos resta competitividad”.

Luego de tres meses consecutivos de registros negativos, el sector metalúrgico metalmecánico tuvo un crecimiento de 4,3% durante mayo, en relación al mismo mes del año anterior. Con este desempeño, la industria acumula una caída en su actividad de 0,3% en los cinco primeros meses de 2022, cifra levemente inferior a la registrada en igual periodo del año pasado.

Así lo dio a conocer el presidente de ASIMET, Dante Arrigoni, quien advirtió que este resultado positivo del quinto mes del año se da en un escenario de una baja base de comparación. “Estas cifras las tomamos con prudencia, porque la tendencia nos está indicando hace ya algunos meses que la demanda en Minería, Infraestructura y Construcción está a la baja. A ello se agrega el alto costo que estamos pagando por materias primas que nos está restando competitividad, y la incertidumbre por el momento político que estamos viviendo que en nada contribuye a reactivar la inversión”, sostuvo.

Análisis por subsectores

En relación al comportamiento de los 9 rubros que componen el sector metalúrgico metalmecánico, Arrigoni explicó que solo 4 de ellos registraron una evolución positiva durante los primeros cinco meses de 2022, mientras que los otros 5 reportaron un desempeño inferior al del año pasado.

El subsector de mejor desempeño en este periodo fue Fabricación de maquinaria de uso especial, con un aumento de sus niveles de producción de 25,3% en relación a similar lapso de 2021, aportando 4,8 puntos porcentuales de crecimiento a la industria. Este incremento se explica por una mayor demanda en la venta de maquinarias destinadas principalmente a la explotación de minas y canteras. Como contrapartida, el subsector de Fabricación de otros productos elaborados de metal, y actividades de servicios de trabajo de metales es el que registró el más bajo desempeño durante el periodo enero mayo de este año, al exhibir un descenso de su actividad de 7,1%, lo que restó 1,9 puntos porcentuales de crecimiento al sector.

Comercio exterior

Las exportaciones totales del sector al mes de mayo de 2022 alcanzaron los US$ FOB 912,9 millones, lo que representa un incremento de 2,4% respecto a similar periodo del año anterior.

Los principales destinos de las ventas externas fueron: Perú, Argentina y Estados Unidos, los que suman exportaciones por US$ FOB 440,4 lo que representa el 48,2% de los envíos del sector.

Los principales productos con valor agregado exportados fueron Alambre de cobre y barras y perfiles, de los demás aceros aleados; barras huecas para perforación, de aceros aleados o sin alear.

Las importaciones, en tanto, registraron un descenso de 9,4% durante mayo, respecto del mismo mes del año anterior. China fue el principal origen de las adquisiciones, con una cifra que alcanza a los US$ CIF 4.451 millones, lo que representa el 38,3% del total de las importaciones. Le sigue Estados Unidos, con US$ CIF 1.201 millones, con una participación de 10,3%.

Fuente: Diario Estrategia Online, julio 13 de 2022

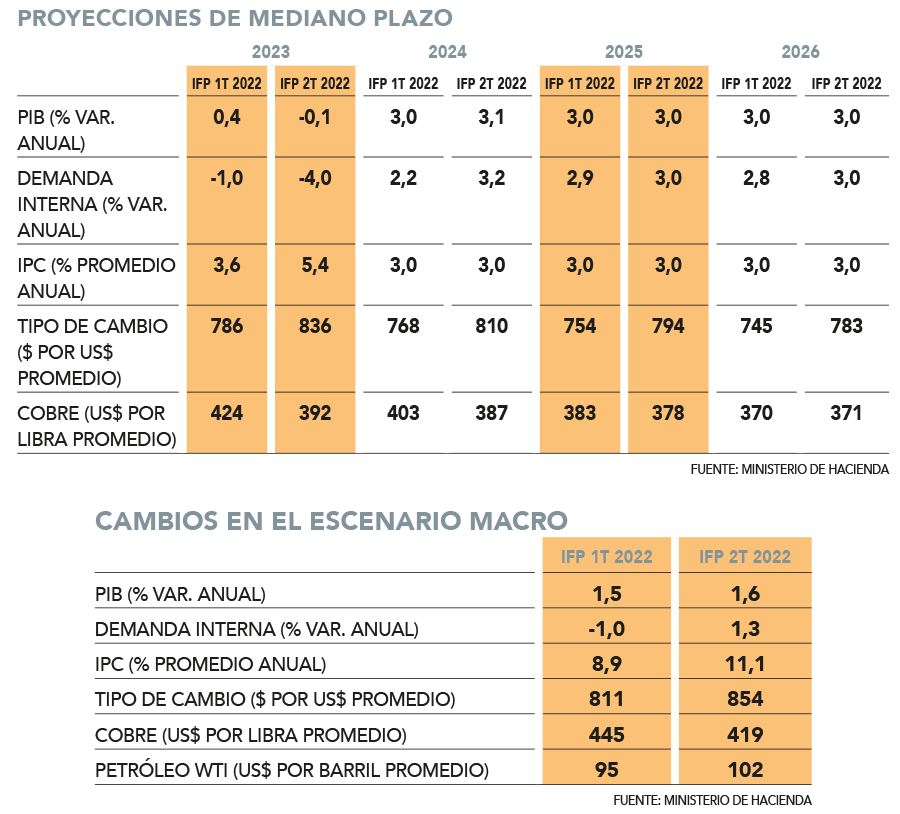

La cartera liderada por Mario Marcel adelantó que el peor cierre del actual ejercicio impactará en el desempeño del próximo año, cuando se agotará el efecto de las medidas de estímulo y se consolide el ajuste del gasto.

El inicio de 2022 ha sido mejor de lo previsto para la economía nacional, pero este “veranito de San Juan” durará poco, pues se prevé un tercer trimestre de fuerte ajuste que se extenderá hacia 2023.

Estas son las principales conclusiones que se desprenden de la actualización del escenario macro que realizaron ayer el Ministerio de Hacienda y la Dirección de Presupuestos (Dipres).

El titular de la cartera, Mario Marcel, presentó el Informe de Finanzas Públicas (IFP) del segundo trimestre en la comisión del ramo del Senado.

Ahora, la cartera espera que el Producto Interno Bruto (PIB) crezca un 1,6% este año, una décima por sobre lo esperado hace tres meses.

El secretario de Estado señaló ante los senadores que el dato se explica por una partida del año más dinámica a la anticipada, pero advirtió que hacia el tercer trimestre la economía consolidará un ritmo de desaceleración que ya comienza a manifestarse en los indicadores de empleo y consumo.

“Los fundamentos del consumo apuntan a un claro deterioro hacia el tercer trimestre. El tercer trimestre será considerablemente más débil en gasto y actividad”, lanzó Marcel, quien estuvo acompañado por la directora de Presupuestos, Javiera Martínez.

Según los cálculos de Hacienda, la demanda interna pasará de caer 1% en comparación a la anterior apuesta a crecer 1,3% este año, mientras que el Índice de Precios al Consumidor (IPC) también se revisó al alza, desde un 8,9% promedio en el IFP anterior a 11,1% ahora.

Esto en circunstancias en que los precios al consumidor ya superaron el 12% en junio y con expectativas que incluso se empinen a 14% en los próximos meses por el aumento del dólar.

Haciéndose cargo justamente del aumento de la divisa frente al peso, Teatinos 120 ahora anticipa que la divisa se cotizará en $ 854 promedio este año, $ 43 por sobre el pronóstico previo. Hacienda también redujo su perspectiva para el precio del cobre, que ahora espera se cotice en US$ 4,19 por libra promedio en 2022, 26 centavos menos que hace tres meses.

Caída el próximo año

En esta línea, la cartera también actualizó su estimación para la actividad del próximo año, proyectando una recesión para el año en su conjunto.

En específico, el Ejecutivo prevé que la economía caerá 0,1% en 2023, desde un alza de 0,4% que contemplaba hace tres meses.

Ya en el Informe de Política Monetaria (IPoM) de marzo el Banco Central había sido la primera entidad en anticipar una contracción del Producto el próximo año.

En su explicación ante los senadores, el coordinador macroeconómico de Hacienda, Andrés Sansone, señaló que el descenso de la actividad se debe a la inercia del mal segundo semestre que tendrá la economía chilena, la mayor inflación esperada, la menor liquidez en la economía y la baja en el consumo.

La demanda interna anotaría una baja de 4%, peor en tres puntos porcentuales si se compara con el informe anterior.

La inflación también se revisa al alza, al igual que la cotización del dólar, mientras que el valor del cobre será menor a lo anticipado por el Ejecutivo hace tres meses (ver tablas).

Marcel agregó se ha “intensificado” el proceso de ajuste de la economía hacia niveles “más compatibles con los de tendencia”, luego de la rápida recuperación de la actividad en 2021.

Trayectoria futura

Como es tendencia en los IFP, la cartera también actualiza sus números para los cuatros años de gobierno. En este caso, la única revisión en términos de PIB fue para el caso de 2024, año en que se prevé que la actividad crezca 3,1%.

Así, en el período 2022-2026 la expansión promedio del Producto Interno Bruto (PIB) sería de 2,2%, con una trayectoria de recuperación desde 2024.

Fuente: Diario Financiero, julio 13 de 2022

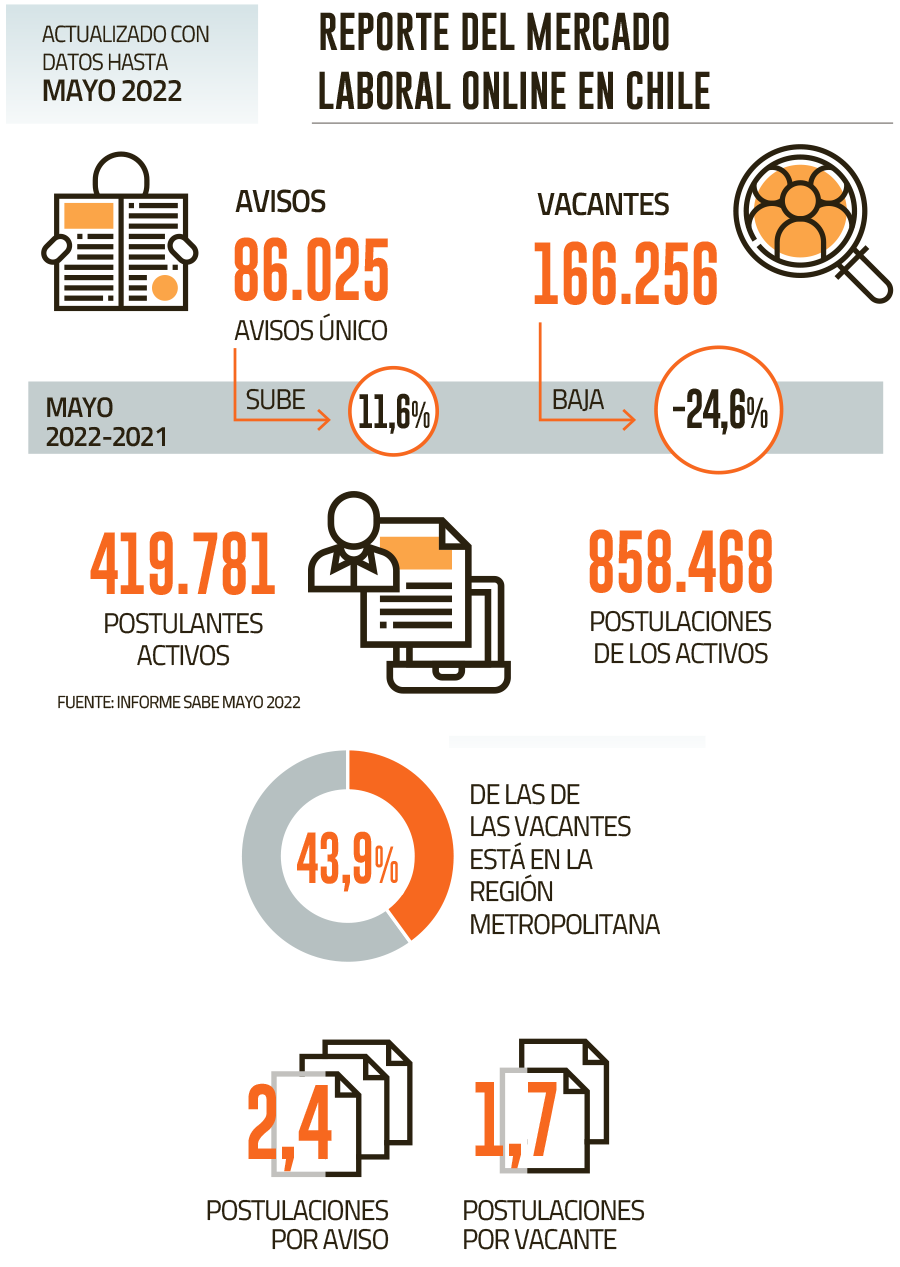

Informe SABE muestra que en mayo los avisos aumentaron 11,6% en comparación al año pasado, pero las vacantes cayeron 24,6%.

Luces amarrillas persisten en el mercado laboral. De hecho, el informe del Sistema de Análisis de Bolsas de Empleo (SABE), basado en antecedentes de cinco portales de búsqueda de trabajo, mostró que los avisos únicos subieron 11,6% durante mayo, comparado con igual mes de 2021, hasta 86.025; pero, al mismo tiempo, las vacantes asociadas cayeron 24,6% hasta 166.256.

Frente a estos indicadores asociados a la intención de contratar de los empleadores, el análisis que se elabora al alero del Observatorio Laboral del Servicio Nacional de Capacitación y Empleo (Sence) y con el apoyo de investigadores de la U. de Chile y la U. Andrés Bello (UNAB), dio cuenta de un alza de la oferta laboral en el referido período.

El quinto mes del año dos de los portales que contribuyen al SABE reportaron 419.781 postulante activos, es decir, aquellos que realizan una o más postulaciones. Estas, en mayo, llegaron a 858.468.

Estas cifras equivalen a incrementos de 32,5% y 31% en doce meses.

De todas formas, los postulantes aún son un 62,3% de los existentes en marzo de 2020 y las postulaciones 56,3%.

En mayo, además, se observaron 2,4 postulaciones por aviso y 1,7 por vacante.

“El número de postulantes por vacante promedio sigue aumentando, lo que sugiere que las empresas están pudiendo contratar con algo más de facilidad, pero para los postulantes resulta más complicado encontrar trabajo”, dice el director de SABE, Benjamín Villena.

La situación por grupo

Si uno compara con las cifras de hace un año, el académico agrega que las ocupaciones de menor nivel de calificación y las más frecuentes están reduciendo su nivel moderadamente.

Precisamente, los avisos y vacantes revelan una disminución anual de los grupos de operadores de instalaciones y máquinas y ensambladores (-14% y -41%, en las respectivas categorías), seguidos por personal de apoyo administrativo (-1% y – 46%).

Mientras que, en las ocupaciones más frecuentes, los técnicos y auxiliares paramédicos de enfermería aumentaron 22% en avisos, pero cayeron 9% en vacantes, en tanto los empleados de centros de llamadas e informaciones bajaron tanto en avisos como vacantes, en magnitudes anuales de 43% y 65%, respectivamente.

Por otro lado, aquellos que tuvieron aumento en la demanda son los directores y gerentes (25% en avisos y 39% en vacantes) y oficiales, operarios y artesanos de artes mecánicas y de otros oficios (31% y 29%).

“Es habitual que el ciclo económico afecte negativamente con mayor fuerza a los menos calificados, y aquí observamos que además parece ser una señal temprana del declive de la economía que se ha estado anticipando en la segunda mitad de 2022”, señala Villena.

De todas formas, el director nacional (s) del Sence, Rodrigo Valdivia, destaca que el informe muestra que “el número de postulantes activos sigue siendo bajo, por lo que la competencia a la hora de postular a un puesto de trabajo es menor a la que se observaba hace unos años”.

Además, menciona que, si bien el salario ofrecido no se ha ajustado a la inflación, “todavía siguen vigentes las postulaciones al IFE Laboral Apoya”.

Fuente: Diario Financiero, julio 13 de 2022

El ente rector publicó la Encuesta de Expectativas Económicas de julio, en la cual prevé que la inflación termine el año en 11%.

El Banco Central publicó este martes los resultados de su Encuesta de Expectativas Económicas (EEE) correspondiente a julio y previo a que mañana comunique una inminente nueva alza a la tasa de interés en medio de la fuerte inflación que golpea al país.

En ese sentido, los expertos consultados esperan que la entidad presidida por Rosanna Costa aplique un ajuste de 50 puntos base para llevar a la Tasa de Política Monetaria (TPM) a 9,5% y luego la vuelva a subir en septiembre a 10%, nivel en que el terminaría el año, según la encuesta.

Esto, mientras la inflación seguiría escalando. Los encuestados esperan que el Índice de Precios al Consumidor (IPC) de julio anote un alza de 1% y de 0,8% en agosto. Así, la inflación terminaría el año acumulando un fuerte avance de 11%, y de 5,10% en 2023.

Además, lo especialistas no ven una inflación convergiendo a la meta de 3% en el horizonte de dos años. Y es que, en los próximos 23 meses, se estima que la inflación en Chile de ubique en 4%.

Por otro lado, los analistas elevaron sus perspectivas de crecimiento económico, anticipando que el Producto Interno Bruto (PIB) se expandirá 1,8% en 2022 -1,7% en la EEE de junio-, y mantuvieron su proyección para 2023 en 0%.

También esperan que con el paso de los meses la economía siga perdiendo dinamismo, considerando que para julio esperan que el Índice Mensual de Actividad Económica (Imacec) marque un crecimiento de 4,3% -menor al 5,2% del sondeo anterior-.

Respecto del tipo de cambio, los consultados ven que el dólar se cotizará en $930 en los próximos dos meses y en $850 en los próximos 23 meses.

Por último, la EEE del séptimo mes del año deja en evidencia que el consumo en el país crecería solo 1,80% en 2022 y se contraería un 0,9% en 2023, mientras que la inversión medida como formación bruta de capital fijo retrocedería un 3% este año, para luego caer y un 2% el próximo.

La EEE es una encuesta mensual que se realiza a un grupo de académicos, consultores y ejecutivos o asesores de instituciones financieras, la cual entrega información de expectativas de distintas variables macroeconómicas.

Fuente: Emol economía, julio 12 de 2022

Proyecciones indican que empresas con menor liquidez frente a obligaciones bancarias y que no cuentan con reajuste en contratos, se verán más expuestas.

Ya sea por el actual escenario inflacionario o los problemas de logística en el mundo, los materiales de construcción aún no logran nivelar sus precios, y la variación anual de algunos de los insumos ya alcanzan incluso un 40%. Y el panorama para las próximas semanas podría empeorar aún más. Esto, debido al alza del valor del dólar, que la semana pasada tocó los $ 1.000, y que desde el sector de la construcción miran con preocupación a causa del impacto que esta subida podría tener en las obras futuras y en ejecución.

De acuerdo a los datos del marketplace de insumos, IConstruye, que gestiona el abastecimiento de más de 1.300 compañías en el país, entre diciembre de 2020 y el mismo mes del 2021 el monto promedio de las órdenes de compra pasó de $1.970.000 a $2.380.000. Es decir, se reportó un incremento de 21% en solo doce meses.

“El efecto en las empresas chicas será más fuerte considerando que los precios son a suma alzada”, dice Pablo Guerra.

Asimismo, al cierre de junio de 2022 el monto promedio de transacción -correspondiente a $2.523.515- aumentó un 4% en comparación al mes anterior, y un 5% respecto del mismo mes del año pasado. Y si se compara con períodos prepandemia, las órdenes de compra a junio de este año están un 49% por sobre el promedio de 2019, lo que, según indican desde IConstruye, podría ir en escalada.

Isabel Pinochet, gerenta comercial de la empresa, explicó que, si bien el alza del dólar tiene un impacto transversal en los sectores de la economía, puntualmente en la construcción incide por la alta demanda de materiales importados, principalmente de Asia, y que son destinados a proyectos de edificación habitacional, comercial e industrial. Y a esto se agrega el valor de los combustibles, encareciendo así los costos de transporte de insumos elaborados en Chile, como el hormigón y la madera.

“Esto tiene un efecto inmediato, porque los proveedores tienen que traspasar a precio el alza en sus costos. No obstante, dado que las proyecciones de la actividad en el sector se han ido corrigiendo a la baja, la menor demanda de materiales podría aminorar el impacto”, comentó.

Impacto en empresas de menor liquidez

En otro de los actores del sector, la Cámara Chilena de la Construcción, también mira con precaución el alza del dólar, y su presidente, Antonio Errázuriz, sostuvo que esto “no hará otra cosa, sino que empeorar esta situación”. A su juicio, “los precios de los materiales seguirán subiendo, lo mismo que los costos de construcción y la presión sobre las empresas del sector”, mencionó.

En este sentido, el presidente del gremio no solo coincidió con la gerenta comercial de IConstruye en que la situación afecta tanto a productos importados como a los de fabricación nacional, sino también respecto de la velocidad con que el sector se verá golpeado. “Su impacto en la economía es bastante inmediato ya que rápidamente impactan sobre la inflación”, dijo.

Y sostuvo que entre los principales rubros que se verán más afectados figuran “las empresas con menor liquidez para hacer frente a sus obligaciones con bancos y proveedores”, y aquellas compañías “con contratos que no consideran mecanismos de reajustabilidad”.

Acero a la baja

Un caso paralelo es del acero. De acuerdo a Hermann Von Muhlenbrock, gerente general de Aceros AZA, el precio de este material, y en específico de la barra de refuerzo, ha caído un 12%. Esto, pese al alza del dólar.

El ejecutivo atribuye esta evolución al efecto en la actividad que generó la invasión rusa a Ucrania, el alza de las tasas de interés y el temor a una eventual recesión en Estados Unidos y Europa.

“El precio internacional del acero depende de la actividad de la economía mundial. En la medida que ésta va en aumento o disminución, los commodities también lo hacen, siguiendo la misma tendencia”, indicó.

Prevén paralización preventiva de proyectos y efecto en precios de dispositivos y maquinarias

Alpha Inmobiliaria proyecta un aumento de casi 30% en el costo de ejecución.

Entre las principales preocupaciones del sector, destaca el traspaso del mayor costo de los materiales al consumidor, y con ello un incremento en la dificultad para acceder a una vivienda propia. Max Schnitzer, gerente general de Alpha Inmobiliaria, explicó que a partir de los datos que manejan, proyectan que el costo de construcción debiera subir un 28% en promedio en el sector, lo que configura “otro golpe” a las empresas del rubro.

Desde la compañía -que desde hace un tiempo se dedica también a la ejecución de proyectos- observan además que los insumos que podrían sufrir las principales alzas son los porcelanatos, grifería, artefactos sanitarios, fierro, y revestimiento, entre otros. En este escenario, una de las medidas preventivas que han adoptado por el momento ha sido “parar todas las obras, hasta que no tengamos claro el panorama económico”, señaló Schnitzer.

“Estos efectos son de corto y mediano plazo. Corto, porque los materiales se van comprando día a día, y los proveedores suben los precios en forma muy rápida. Y en el mediano plazo, con el alza de las propiedades nuevas en construcción”, agregó el ejecutivo.

El precio de maquinarias

Pero en el sector no solo alertan respecto de una eventual alza en el costo de materiales, sino también en productos claves para el desarrollo de obras. Pablo Guerra, presidente de la Asociación de Constructores Civiles UC, indicó que desde el gremio prevén un impacto en los ascensores, escalas mecánicas, equipos de climatización y maquinarias.

“Esto afectará a todos, en directa relación con el volumen de compras que hagan”, ya que a su juicio “nadie tiene espalda para resistir las alzas actuales”. “Pero claro que en las empresas más chicas será más fuerte considerando que normalmente los precios de venta de las obras de construcción son a suma alzada”, comentó el directivo gremial.

Explicó que “por ejemplo, si vendí a mi cliente porcelanato en $15.000 el m2, pero producto del alza del dólar este llega a $20.000 el m2, mi cliente, bajo la figura de la suma alzada, me pagará $15.000 por m2. Y la constructora tendrá que asumir la diferencia”.

Fuente: Diario Financiero, julio 11 de 2022

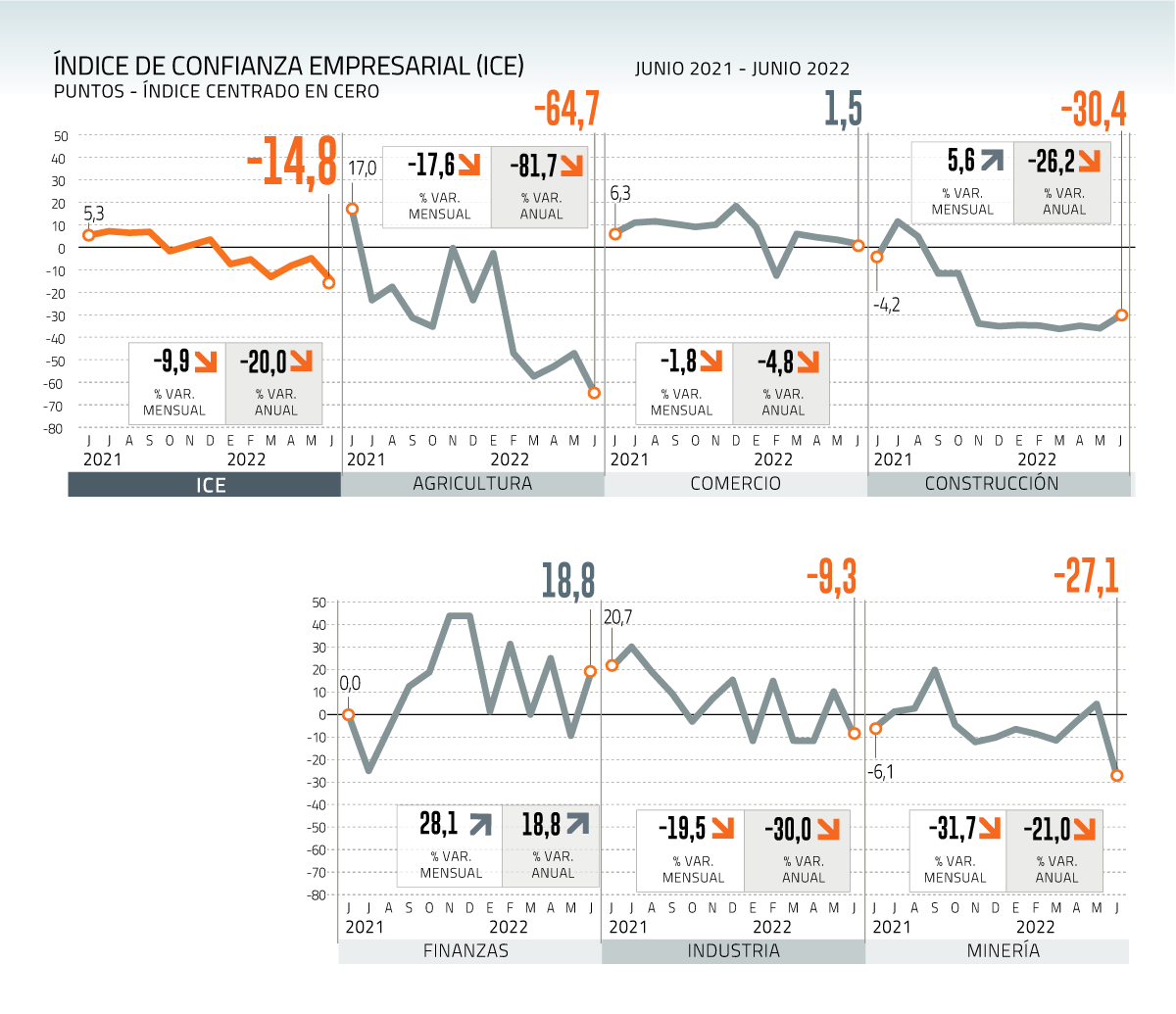

Se suman al desánimo detectado por el indicador que elabora el CEEN-UDD la construcción y el agro. La excepción es el rubro financiero.

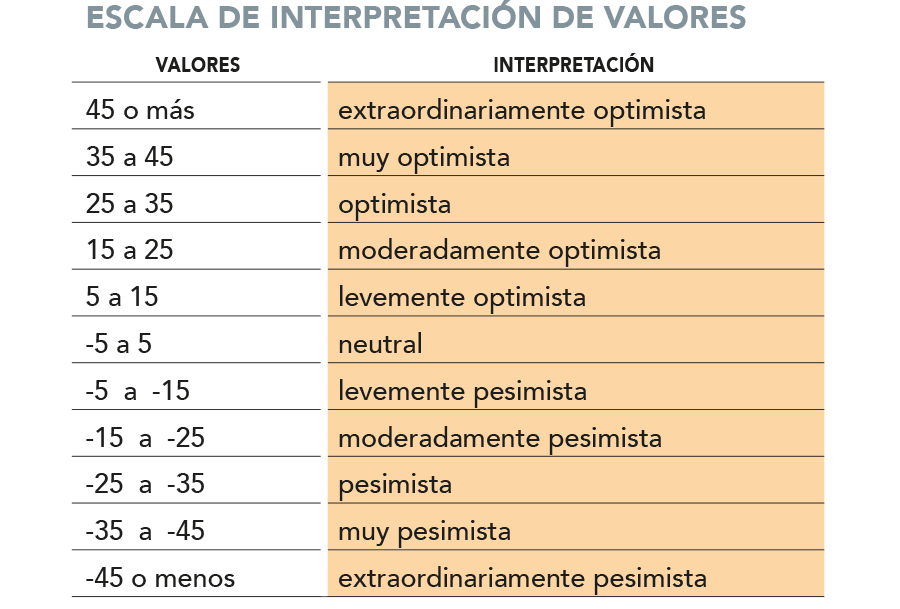

El invierno se hizo sentir en el mundo de los negocios. En un contexto de alta inflación y desaceleración de la actividad en un entorno internacional complejo, el Índice de Confianza Empresarial (ICE) se deterioró casi 10 puntos en junio para retroceder a la casilla de leve pesimismo.

Determinante en este bajón que mostró la medición que realiza el Centro de Estudios en Economía y Negocios (CEEN) de la U. del Desarrollo fue lo ocurrido con el rubro de la minería, que dijo adiós en el semestre a niveles más optimistas o neutrales. Esto, debido principalmente a peores percepciones sobre la situación de la economía, el negocio y el costo de los insumos.

De hecho, este último factor ha sido un aspecto que ha golpeado las expectativas del sector empresarial de modo transversal hace meses. La mirada negativa se ha extendido con fuerza a la par de la mayor inflación que se ha instalado en el país, la cual ya supera el 12% anual.

Otro lomo de toro que enfrentó la minería el mes pasado fue el llamativo retroceso del precio del cobre, cuya cotización perdió la barrera de los US$ 4 la libra.

Y si el ánimo empresarial de los mineros cayó tres escalones, en la industria hubo dos descensos reflejando fuertes retrocesos en sus expectativas sobre la marcha del negocio reciente, que incluso estuvo por debajo de lo esperado.

Completan este cuadro de pesimismo, aunque en distintas magnitudes, la agricultura y la construcción.

En el primer caso, el ICE se despidió de números azules hace un año; mientras que el segundo tampoco ha logrado escapar de una zona roja pese a que en junio hubo cierta una atenuación del pesimismo en sus percepciones sobre el panorama de la economía y del negocio a tres meses.

Los más volátiles

En el ámbito financiero, la confianza empresarial se ha mostrado bastante volátil este año, avanzando en junio tres niveles, desde “levemente pesimista” hasta “moderadamente optimista”, como reflejo mejores resultados en lo reciente.

El ICE del comercio, a su vez, se ha ubicado esencialmente en una casilla “neutral” -ni buena ni malas expectativas- desde abril, dejando atrás los niveles de leve optimismo en que se ubicó la mayor parte de 2021.

Decidor en este segmento de negocios es la esperada desaceleración del consumo tras la disminución de liquidez de los hogares, que se entiende podría acentuarse ante la fuerte alza del dólar. Este hecho, por ejemplo, ya está golpeando de nuevo el precio de bencinas -que subieron del orden de $ 17 la semana pasada- y haría lo propio con otros bienes importados.

De esta forma, la visión de los empresarios sobre la situación del negocio en los últimos meses, relativa a la que habían esperado, continuó su tendencia a la baja en junio, retrocediendo dos niveles, desde “moderadamente pesimista”, hasta “muy pesimista”.

Fuente: Diario Financiero, julio 11 de 2002

Especialistas encuestados por el Banco Central, además, esperan que la tasa de interés llegue a 10% en octubre, para terminar el año en ese nivel.

Si bien la inflación de junio no sorprendió, no quita que el costo de la vida siga subiendo con fuerza en Chile y aquello, estiman los analistas, se mantendrá durante los próximos meses.

Según informó el Instituto Nacional de Estadísticas (INE), el Índice de Precios al Consumidor (IPC) escaló 0,9% en el sexto mes del año, llevando a la inflación anualizada a 12,5%, un nivel no visto en el país desde 1994.

¿Qué se espera para los meses venideros? De acuerdo con la Encuesta de Operadores Financieros (EOF) de julio -y previo a la Reunión de Política Monetaria (RPM) del Banco Central la próxima semana- publicada hoy por el instituto emisor, se prevén cifras de alta inflación para este mes y el próximo.

Puntualmente, los especialistas consultados proyectan que el IPC en julio escalará 1%, al igual que en agosto. Mientras que en los próximos doce meses estiman que la inflación acumulada será de 7,85%, muy por sobre el rango meta del Banco Central.

En medio de este complejo panorama inflacionario, los encuestados ven que la Tasa de Política Monetaria (TPM) seguirá escalando: esperan que en la próxima reunión del consejo del instituto emisor -el martes y miércoles de la próxima semana- se aplique un ajuste de 50 puntos base a la tasa rectora, para dejarla en 9,5%, además, calculan que esta llegará a 10% en octubre, para terminar el año en ese nivel y recién comenzar a moderarse a partir de 2023.

En cuanto al tipo de cambio, que vive días agitados -e históricos- en el país, los especialistas vislumbran que el dólar se mantendrá en torno a los $950 en las próximas semanas. Puntualmente esperan que cotice en $965 en los próximos 7 días, y en $950 en los próximos 28 días.

La EOF está dirigida a los responsables de las decisiones financieras representantes de las diferentes industrias del mercado financiero local y entidades extranjeras que operan activamente con Chile. Dentro de los agentes locales se consideran bancos, administradoras de fondos de pensiones, compañías de seguros, corredoras de bolsa, fondos mutuos, cooperativas de ahorro y crédito y otros agentes locales.

Fuente: Emol economía, julio 08 de 2022

El ministro de Economía, Nicolás Grau, subrayó que «la inversión extranjera no se ha detenido en el país».

Pese a la alta incertidumbre local y el complejo panorama económico en Chile, pareciera que el país sigue siendo atractivo para los capitales extranjero.

Esta mañana, el Banco Central informó que el flujo de inversión extranjera directa (IED) recibido entre enero y mayo de este año alcanzó los US$ 9.603 millones. La cifra acumulada es un 60% superior al promedio histórico de la serie 2003-2022 (US$5.990 millones) y está un 17% por sobre el promedio del último quinquenio (US$$8.228 millones).

InvestChile, la Agencia de Promoción de la Inversión Extranjera, destacó que solo en mayo de este año el ingreso de IED alcanzó los US$1.837 millones, cifra muy superior a la anotada en mayo de 2021, cuando se registró un monto de US$648 millones. El número supera además los US$ 1.168 del promedio de los últimos 12 meses.

Eso sí, el flujo de los primeros 5 meses del año es un 11% menos que el registrado en 2021, cuando la IED alcanzó los US$ 10.839 millones. Esto, según InvestChile, debido a una alta base de comparación «motivada por el inusual flujo de US$5.283 millones ingresado en febrero de 2021, relacionado con operaciones de adquisición».

Según detalló la agencia, el componente más importante del flujo de IED en el período fue la reinversión de utilidades, con un registro de US$3.953 millones. Las participaciones en el capital alcanzaron un monto US$3.233 millones y los instrumentos de deuda con US$2.417 millones.

A juicio del ministro de Economía, Nicolás Grau, este flujo demuestra que «la inversión extranjera no se ha detenido en el país, sin embargo, aún existe mucho camino para avanzar en materia de inversión y coordinación público-privada».

En este sentido, Grau añadió que «estas cifras dan muestra de la capacidad de Chile -más allá de operaciones puntuales- para volver a atraer de forma regular inversión en montos superiores a los que teníamos antes de la pandemia».

«Esto no solo es un reflejo de la imagen que Chile tiene ante los inversionistas, sino también de la confianza que las compañías internacionales tienen respecto de nuestro desarrollo en el mediano y largo plazo, y su ánimo para reinvertir y ampliar sus operaciones en el país».

Por su parte, la directora de InvestChile, Karla Flores, aseguró que «las cifras son una buena señal sobre el dinamismo de la inversión extranjera y corroboran el alto interés que las compañías tienen por seguir desarrollando negocios en Chile, que es algo que como agencia apreciamos de manera constante».

«Yo valoro especialmente que este resultado se dé además en un contexto de alta incertidumbre en los mercados globales. Para nosotros es una invitación a seguir trabajando para atraer inversiones que tengan un impacto positivo en la economía y especialmente en la creación de empleos», concluyó.

Fuente: Emol economía, julio 07 de 2022