La Comisión Nacional del Medio Ambiente, se encuentra en proceso de elaboración de la Norma de Emisión de Material Particulado y Gases para Grupos Electrógenos en la Región Metropolitana, esto se enmarca dentro de la política del PPDA, de continuar reduciendo las emisiones de material particulado fino y sus propulsores con el objetivo de alcanzar el cumplimiento de las normas de calidad del aire.

La Norma de Emisión se aplicará a los grupos electrógenos nuevos y existentes en la región Metropolitana. Definiendo para tales efectos como grupo electrógeno nuevo, aquel grupo registrado en la Seremi de Salud RM con posterioridad a la fecha de publicación del presente Decreto y como grupo de electrógeno existente a aquel grupo registrado en la Seremi de Salud RM a la fecha de publicación del presente Decreto. La Norma no se aplicará a aquellos grupos electrógenos cuya capacidad nominal de generación eléctrica sea inferior a 20 KW de potencia, para cualquier combustible. Estos equipos no requerirán ser declarados ni contar con número de registro.

PROPUESTA Valor de la Norma, a partir de los resultados del estudio “Generación de Antecedentes Técnicos para Norma de Emisión de Grupos Electrógenos, Caracterización del Sector y Propuesta de Normativa», realizado por Gamma de Ingenieros.

Se propone lo siguiente para fuentes nuevas y existentes:

Limites de Emisión para Fuentes Nuevas

| MP [mg/Nm3] | NOx [mg/Nm3] | CO [mg/Nm3] | COV [mg/Nm3] | |

| Respaldo | 45 | 2.900 | 600 | 400 |

| Emergencia | 75 | 2.900 | 600 | 400 |

Límites de Emisión para Fuentes Existentes

| MP [mg/Nm3] | NOx [mg/Nm3] | CO [mg/Nm3] | COV [mg/Nm3] | |

| Respaldo | 45 | 5000 | 600 | 400 |

| Emergencia | 180 | No Exigible | No Exigible | No Exigible |

Para lo cual se define:

Grupo electrógeno de respaldo: es aquel utilizado en la generación de energía eléctrica por diversos motivos incluyendo una emergencia eléctrica.

Grupo electrógeno de emergencia: es aquel utilizado exclusivamente durante una emergencia eléctrica o durante un periodo máximo de 26 horas anuales en funcionamiento de prueba.

Cabe señalar que se ha solicitado un pronunciamiento de la Dirección del Trabajo, acerca del derecho que le asiste a una trabajadora acogida a licencia médica, sea por descanso maternal o por enfermedad, para percibir gratificación por ese período y quién estaría obligada al pago respectivo, teniendo en consideración que tiene una gratificación convencional pactada en la cláusula segunda de su contrato de trabajo, equivalente a un sueldo base mensual, pagadera una vez al año, en forma proporcional a los meses trabajados, con un mínimo de 4,75 Ingresos Mínimos Mensuales.

Sobre el particular, esta Dirección informó que de acuerdo con el artículo 10 del D.F.L. N° 4, de 1978, que establece normas comunes para subsidios por incapacidad laboral de los trabajadores dependientes del sector privado, prescribe: «Las remuneraciones ocasionales o que correspondan a períodos de mayor extensión que un mes, tales como gratificaciones, bonificaciones o aguinaldos de Navidad o Fiestas Patrias, no se considerarán para la determinación de las bases de cálculo establecidas en los artículos anteriores»

Ahora bien, del precepto legal transcrito se infiere que la gratificación no se considerará para la determinación de la base de cálculo de los subsidios por incapacidad laboral a que se refiere el inciso primero del artículo 5° del cuerpo legal en estudio.

Por su parte, el artículo 11 del mismo cuerpo legal, dispone: «El subsidiado no perderá el derecho a percibir las remuneraciones a que se refiere el artículo anterior, en la forma y en la oportunidad establecidas en el correspondiente contrato de trabajo, por el tiempo en que haya percibido el subsidio»

Por ende, de la norma legal descrita se desprende que el subsidiado no pierde el derecho a percibir gratificación por el tiempo en que goza del subsidio, siendo posible afirmar, en consideración a lo expresado precedentemente, que la obligación de pagarla incluso durante este período, corresponde al empleador.

Esta afirmación se encuentra corroborada por la Jurisprudencia de la Superintendencia de Seguridad Social, pudiendo citarse, entre otros, el Dictamen N° 2.801, de 12 de Noviembre de 1981, que expresamente señala: «En efecto, el artículo 10 del D.F.L. N° 44 mencionado, señala que no se considerarán para determinar la base de cálculo de los subsidios, las remuneraciones ocasionales o que correspondan a períodos de mayor extensión de un mes, tales como gratificaciones, bonificaciones o aguinaldos de Navidad o Fiestas Patrias. Ello sin perjuicio de la obligación del empleador de cancelar al subsidiado dichas remuneraciones, de acuerdo a lo estipulado en el respectivo contrato de trabajo».

Sobre la base de las disposiciones citadas y la Jurisprudencia señalada, este Servicio ha resuelto, entre otros en Ordinario N° 1000, de 21 de Febrero de 1986, que los trabajadores acogidos a licencia médica, sea por enfermedad o descanso maternal, tienen derecho a percibir gratificación por éste período, correspondiendo pagar dicho beneficio al empleador.

Precisado lo anterior, es necesario tener presente, a la vez, que el artículo 46 del Código del Trabajo, estipula: «Si las partes convinieren un sistema de gratificaciones, éstas no podrán ser inferiores a las que resulten de la aplicación de las normas siguientes».

Asimismo, de la norma legal precedentemente transcrita es posible inferir que la gratificación legal reviste el carácter de un beneficio mínimo e irrenunciable, puesto que sólo faculta a las partes para convenir un sistema de gratificación en cuanto éste no sea inferior a la gratificación legal, de suerte tal que la gratificación convencional en nuestro ordenamiento jurídico, guarda íntima relación con la gratificación legal por cuanto a través de la primera podrá entenderse cumplida, en todo o en parte, la obligación de gratificar impuesta por los artículos 47 y siguientes del Código del Trabajo.

Ahora bien, la cláusula segunda del contrato de trabajo de la recurrente, en lo que respecta a gratificaciones, establece: «La empresa pagará al trabajador una gratificación convencional, equivalente a un sueldo base mensual, con un mínimo de 4,75 Ingresos Mínimos Mensuales. Pagadera una vez al año, en forma proporcional a los meses trabajados. Se deja constancia que la gratificación convencional es con imputación expresa a la gratificación legal del artículo 46 y siguientes del Código del Trabajo».

En efecto, de los antecedentes tenidos a la vista aparece que la recurrente, quien estuvo con licencia maternal y médica desde el 17 de Junio de 2001 hasta el 16 de Octubre del año 2002, por el ejercicio comercial 2001, la empresa le pagó la suma de $ 229.682 en el mes de Mayo del año 2002 y, posteriormente, por el ejercicio comercial 2002 la empresa le pagó a la misma trabajadora, en el mes de Abril de 2003, la cantidad de $ 242.092. Ahora bien, si se considera que el Ingreso Mínimo Mensual que debe servir de base para el cálculo del beneficio en análisis, es el mes de Diciembre de cada año y que el del año 2001 ascendía a $ 105.500 y el del año 2002 a la suma de $ 111.200, se llega a la conclusión que los 4,75 I.M.M. que correspondía pagar por concepto de gratificación del año 2001, era de $ 501.125 y la correspondiente al ejercicio comercial 2002, era de $ 528.200.

Por lo anteriormente expuesto, no cabe sino concluir que el empleador se encuentra obligado a pagar a la trabajadora de que se trata, por los dos períodos señalados, la diferencia entre la suma pagada por concepto de gratificación convencional y la cantidad que le correspondería percibir por gratificación legal.

En consecuencia, sobre la base de las disposiciones legales citadas, doctrina enunciada y consideraciones descritas, se determina lo siguientes:

Los trabajadores acogidos a licencia médica, sea por enfermedad o descanso maternal, tiene derecho a percibir gratificación por ese período, cuando este beneficio es anual, correspondiendo efectuar su pago al empleador.

La gratificación legal reviste el carácter de un beneficio mínimo e irrenunciable, de suerte que las partes sólo pueden convenir un sistema de gratificación en cuanto éste no sea inferior a la gratificación legal impuesta por los artículos 47 y siguientes del Código del Trabajo.

Si de la aplicación de una cláusula contractual relativa a gratificación, se pagare a un trabajador que ha estado acogido a licencia médica, una suma inferior a la gratificación legal, el empleador se encuentra obligado a pagar la diferencia que se produzca entre una y otra.

Dictamen de la Dirección del Trabajo N° 2.538/59, de fecha 2 de Julio de 2003.

Este proceso es fundamental en el ciclo de fabricación de automóviles, en la industria aeronáutica y la metalmecánica.

Es aplicado a los metales, se realiza mediante el fosfatizado y se relaciona con la durabilidad y la corrosión.

Existen procesos industriales que, junto con exigir experiencia, requieren también de la aplicación de procedimientos y tecnología de última generación, que asegure la calidad y excelencia del producto final.

Aquella condición adquiere mayor fuerza cuando se trata de la gran industria como la aeronáutica, armaduría de automóviles, electrodomésticos, minería y metalmecánica, considerando la magnitud y el alcance de su producción.

De esta forma, en áreas industriales tan disímiles como las ya mencionadas se registran etapas equivalentes que cumplen un propósito fundamental en el ciclo de fabricación, que exigen precisión, rigurosidad y perfección a las empresas que ejecutan o realizan ese trabajo, las que deben mantener una constante especialización. Dentro de esta categoría se encuentra el proceso referido al tratamiento aplicado a las superficies metálicas, realizado a través del fosfatizado, y que se relaciona con la durabilidad y la corrosión que podría afectar al producto.

Entre las empresas que lo tienen incorporado a su producción figuran todas las que pintan las superficies de los metales; las que requieren garantizar la duración de sus productos pintados; las que buscan competitividad en el mercado interno y las que exportan.

El fosfatizado y la pintura

La pintura es un sustrato que ha permitido embellecer y proteger la superficie metálica. Sin embargo, ésta no ofrece a la pieza pintada durabilidad y resistencia a la corrosión, ya que la película de pintura es permeable a la humedad y oxígeno del aire y además, como la superficie metálica se conserva conductora bajo la película de pintura, posibilita que se produzca un deterioro bajo ella, ya que las corrientes de corrosión fluyen sin impedimento entre los potenciales locales de la superficie metálica.

Un recubrimiento de fosfato convierte la superficie metálica en un conductor pobre. Este recubrimiento de tan sólo unos pocos micrones de espesor, proporciona una barrera aislante a la corrosión, tal como lo indica el esquema ampliado microscópicamente.

El recubrimiento de fosfato, por si mismo, protege limitadamente al metal contra la corrosión. Se aumenta notablemente su beneficio protector cuando se aplica sobre él una película de pintura u otro acabado orgánico. Las extraordinarias propiedades de absorción de la capa de fosfato a la pintura, se debe a la rugosidad microcristalina que produce sobre la superficie metálica.

Los grandes beneficios de la capa de fosfato, como tratamiento previo a la aplicación de pintura sobre un metal, se resumen en el aumento notable en la adherencia de la pintura y la resistencia a la corrosión del metal base, así como la resistencia al impacto, mejorando la elasticidad metal-pintura.

Tipos de fosfatizado

Con fines industriales, los tipos de fosfatizado más utilizados son tres. El Fosfatizado de Hierro, que es un recubrimiento amorfo de apariencia iridiscente, ampliamente usado en el pintado de metales. El peso promedio del recubrimiento es de 0,4 – 1,0 gr / m2. Existen fosfatos de Hierro a los que se agregan surfactantes adecuados para que la limpieza y el fosfatizado se realicen en una sola etapa.

La aplicación del Fosfatizado de Zinc implica un proceso más complejo, que requiere de etapas previas y separadas de limpieza y enjuague del metal. Este recubrimiento es de naturaleza cristalina, de color gris y un peso promedio de recubrimiento de 2 – 4 gr / m2. Es muy usado para el pintado de metales y ofrece la más alta adherencia a la pintura.

El recubrimiento de Fosfatizado de Manganeso es de naturaleza cristalina, de color gris oscuro a negro brillante, que se utiliza como protección y capa antifricción, ampliamente empleado en la industria del automóvil y militar.

Para determinar el tipo de fosfato que se utiliza como sustrato de la pintura, es pertinente considerar lo siguiente:

a) El Fosfatizado de Hierro se aplica en metales que no requieren de gran protección anticorrosiva. Se elige de preferencia en artículos metálicos que se utilizan en interiores.

a) El Fosfatizado de Hierro se aplica en metales que no requieren de gran protección anticorrosiva. Se elige de preferencia en artículos metálicos que se utilizan en interiores.

b) El Fosfatizado de Zinc es para metales que requieren de gran protección anticorrosiva, como los empleados en la industria automotriz, de electrodomésticos y todas aquellas que proyectan su producción a la exportación, para garantizar sus productos.

La simpleza de la aplicación industrial de este proceso, se resume según el esquema básico que muestra una secuencia de fosfatizado.

Historia del fosfatizado

Los estudios realizados durante el siglo XIX con algunos objetos de hierro procedentes de los comienzos de nuestra era (siglo I), que fueron desenterrados en excavaciones realizadas en un castillo romano en Salzburg, Alemania, mostraron algunas causas de su perfecto estado de conservación, revelando que su superficie estaba cubierta de una fina película azul de vivianita (fosfato de hierro).

La causa más probable de la formación de este compuesto se cree que es la acción combinada de fosfato cálcico de los huesos que rodeaban a los objetos, junto con las aguas aciduladas con anhídrido carbónico, llegándose a admitir que la perfecta conservación de dichos piezas se debía, indudablemente, a la protección anticorrosiva ofrecida por la película de fosfato. Después de dicho descubrimiento, se siguieron efectuando pruebas en laboratorio y realizando experiencias de aplicación industrial, encontrándose un extraordinario beneficio como protección de la pintura.

Las primeras aplicaciones industriales del proceso de fosfato de hierro en piezas metálicas pintadas, tenían una duración de tratamiento de 60 minutos. Posteriormente, en 1930, aparece la Fosfatización al Zinc, que daba una mayor protección a la pieza metálica pintada contra la corrosión. Con los años, se incorporaron acelerantes para reducir el tiempo de aplicación industrial, desde algunos segundos a 5 minutos. En la actualidad, se han incorporado iones de Manganeso, Níquel y otros, para aumentar la resistencia de los metales a la corrosión y la ductilidad.

En Chile

En nuestro país, con 20 años de experiencia, Alianza Ltda. tiene un lugar en el mercado de los Tratamientos de Superficies. Esta industria, fundada por el ingeniero civil metalúrgico, Raúl Faúndez V., entrega asistencia técnica y profesional a las empresas que enfrentan una permanente competencia en el rubro, proporcionándoles capacitación; entrenamiento al personal en línea; supervisión del trabajo en línea; mejoramiento continuo a los procesos: instrumental de control y equipamiento y accesorios de línea de producción.

A través de su equipo de ingenieros, especialistas en el área de Tratamientos de Superficie, ha representado un apoyo para la actividad productiva en materia de control de procesos, optimización de los rendimientos, reducción de costos, control de calidad, estudios de proyectos de líneas de tratamiento y control de riles con productos de fosfatizado, formulados sobre la base de agua, concentrados y con un alto rendimiento y bajo riesgo de accidentes para las personas que los manipulan, ya que están concebidos con tecnología de punta.

Su trabajo relacionado con la pintura, está dirigido a los clientes de la industria metalmecánica. Recientemente, por primera vez en Chile, se usó pintura cataforética en la planta de General Motors. Este producto de última generación, que se aplica por inmersión con corriente eléctrica, es de base acuosa y asegura, con un muy bajo espesor (10-20 micrones), una muy larga vida útil, mayor a las 1.000 horas en el ensayo de corrosión acelerado (cámara de niebla salina).

Alianza Ltda. se encuentra certificada ISO 9001–2000, por la filial en Chile de la compañía estadounidense ABS y cuenta con la licencia tecnológica de CHEMETALL Gmbh de Alemania, líder mundial en el área de los Tratamientos de Superficies y PPG de USA, líder mundial en recubrimientos de Pintura industrial, automotriz, coil coating (líneas continuas de fleje), polvo, madera y otras.

Fuentes: Código del Trabajo: artículos 9, 34, 36 y 55. D.S. N° 1.773, de 1994, del Ministerio del Interior, artículo 17. D.L. N° 3.0607, de 1981.

Concordancias: Ords. N° 3.516/114, DE 28.08.03; 842/40, DE 09.03.01; 176/008, DE 15.01.97.

Mediante presentación del antecedente se han efectuado las siguientes consultas:

1.- Legalidad del sistema de 6 turnos a la semana a que se encuentra afecto al recurrente y que se distribuye cada uno de estos de 07:00 a 15:00 horas; de 15:00 a 23:00 horas y de 23:00 a 07:00 horas.

2.- Duración del período destinado a colación.

3.- Procedencia de que el empleador descuente de las remuneraciones el vestuario que compone el uniforme de los vigilantes privados afectos al D.L. N° 3.607, de 1981.

4.- Si el empleador se encuentra obligado a dar anticipos a estos trabajadores y de que monto.

En respuesta a las consultas planteadas en su presentación, cumplo con informar a Ud. lo siguiente:

1.- Respecto a la primera de las consultas planteadas cabe señalar que el artículo 36 del Código del Trabajo establece:

«El descanso y las obligaciones y prohibiciones establecidas al respecto en el artículo anterior empezarán a más tardar a las 21 horas del día anterior al domingo o festivo y terminarán a las 6 horas del día siguiente de éstos, salvo las alteraciones horarias que se produzcan con motivo de la rotación en los turnos de trabajo»

Del precepto transcrito fluye que en el caso de los trabajadores exceptuados del descanso dominical, el descanso compensatorio del día domingo y de los días festivos, por regla general, debe comenzar a más tardar a las 21 horas del día que precede al descanso y debe terminar a alas 6 horas del día siguiente a éste.

Se infiere, asimismo, que sólo en el caso que en la respectiva empresa hubiere sistema de turnos rotativos de trabajo, éstos podrán alcanzar parte de aquellas horas que abarca el descanso compensatorio a que se ha hecho alusión.

Esta norma de excepción se traduce en que los trabajadores sujetos a un sistema de turnos rotativos de trabajo pueden prestar servicios en el lapso que media entre las 21:00 y 24:00 horas del día anterior al del descanso compensatorio, o entre las 00:00 y las 06:00 horas del día que sigue a éste, cuando el respectivo turno incida en dichos períodos.

Por ello, es del caso puntualizar que la excepción en estudio no significa, en caso alguno, que la ley autorice la prestación de servicios entre las 00:00 horas del día en que se hace uso del descanso compensatorio y las 00:00 horas del día siguiente a éste, teniendo presente que tal posibilidad no importaría una alteración horaria, como lo señala la propia ley, sino una verdadera excepción al descanso compensatorio, la que no se encuentra establecida en el texto legal en comento.

En estas circunstancias, posible es concluir que si bien la jornada del día que antecede a uno de descanso compensatorio puede extenderse después de las 21:00 horas cuando en la empresa hubiere turnos rotativos de trabajo, no es menos cierto que el respectivo turno no puede comprender parte alguna del correspondiente día de descanso compensatorio.

De esta forma, aplicando lo expuesto precedentemente, al caso que nos ocupa, resulta lícito sostener que el sistema de 6 turnos semanales de que dan cuenta los antecedentes de la consulta que comprende períodos de trabajo entre las 07:00 horas y 15:00 horas al igual que aquel sistema de 6 turnos semanales que se laboran entre las 15:00 horas y las 23:00 horas, se ajustan a derecho.

En efecto, el turno que se inicia a las 23:00 horas de un día y termina a las 07:00 horas del día siguiente implica una transgresión al artículo 36 ya transcrito y comentado, toda vez que al momento de retornar el trabajador al referido turno, lo que ocurrirá a las 23:00 horas del día en que finalizó el turno estará laborando parte del correspondiente día de descanso.

2.- En lo que respecta a la consulta signada con este número, cabe señalar que el inciso 1° del artículo 34 del Código del Trabajo dispone:

«La jornada de trabajo se dividirá en dos partes, dejándose entre ellas, a lo menos, el tiempo de media hora para la colación. Este período intermedio no se considerará trabajado para computar la duración de la jornada diaria».

Del precepto transcrito, se infiere que el legislador ha establecido la obligación de dividir la jornada en dos partes, disponiendo que entre ellas se otorgue un descanso de a lo menos media hora para la colación, señalando que dicho período no se considerará trabajo, y por ende, no puede ser computado para los efectos de enterar la jornada diaria.

Ahora bien, el legislador al emplear en la norma ante anotada la expresión «a lo menos», ha querido fijar el tiempo mínimo de descanso que debe concederse a los trabajadores para la colación, de suerte tal que no existe ningún inconveniente jurídico para que dicho período sea superior a la media hora fijada por la ley.

En relación con la citada disposición legal, la jurisprudencia administrativa de este Servicio, contenida entre otros en Ord. N° 3.895, de 21.11.02, ha precisado que su tenor literal autoriza para sostener que el descanso que nos ocupa debe ser calificado como una interrupción de la jornada de trabajo, toda vez que «dividir», según el Diccionario de la Real Academia, significa «partir, separar, en partes», concepto éste que lleva necesariamente a la conclusión de que el descanso que la ley prevé dentro de la jornada de trabajo, separa ésta, definitivamente en dos partes.

Sobre dicha base, la misma jurisprudencia ha sostenido que no existe razón alguna para obligar al dependiente a efectuar este descanso, que es ajeno totalmente a la jornada de trabajo, en el recinto de la empresa ni en las condiciones que determine el empleador, pudiendo hacer uso de él, por el contrario, en la forma que estima conveniente, agregando que sise considera que el objetivo general del descanso dentro de la jornada es liberar al dependiente de su obligación de trabajar durante un lapso que se estima suficiente para que recupere el desgate que el transcurso de parte de la jornada diaria le puede haber significado, forzoso es convenir que durante éste, el trabajador no debe permanecer ni siquiera a disposición del empleador, no existiendo, por lo tanto, impedimento legal alguno para que abandone el recinto de la empresa y utilice dicho lapso de tiempo en la forma que desee.

De los antecedentes por Ud. proporcionados fluye que el trabajador por quien se consulta se encuentra afecto a una jornada diaria de 8 horas con media hora de colación no imputable a ella y que no le es posible abandonar su puesto de trabajo durante ese lapso por no existir otro dependiente que lo reemplace.

En estas circunstancias, si tenemos presente que conforme a lo ya señalado, la permanencia del trabajador en el recinto de la empresa durante el tiempo de descanso no es voluntaria, sino que deriva de la circunstancia ya anotada, preciso es convenir que en la especie de acuerdo a lo informado por el trabajador no se estaría dando cumplimiento cabal a la norma del artículo 34, inciso 1°, del Código del Trabajo, toda vez que en dicho lapso el trabajador, por ser el único dependiente cumpliendo el turno, no puede abandonar sus funciones razón por la que permanece a disposición del empleador durante el descanso de la colación, todo lo cual impide alcanzar el objetivo perseguido por la norma en análisis, cual es, como ya se dijera, la recuperación del desgaste ocasionado por el transcurso de parte de la jornada diaria.

Tras todo lo señalado, en respuesta a su consulta, cumplo con informar a Ud. que el tiempo mínimo que deberá disponer el trabajador para hacer uso de la colación es de media hora diaria, lapso en el cual no tendrá obligación de permanecer a disposición del empleador.

3.- En relación con esta pregunta, cumplo con informar a Ud. que el inciso 6° del artículo 17 del D.S. N° 1.773 del 1994, Reglamento del D.L. N° 3.607 de 1981, sobre vigilantes establece:

«El uniforme a que se refiere este artículo es de uso exclusivo de los vigilantes privados, el cual deberá ser proporcionado por la empresa en que prestan sus servicios de tales, en cantidad y calidad suficiente»

De la norma precitada se infiere que el uniforme de los vigilantes privados afectos a las disposiciones del D.L. N° 3.607, de 1981, deberán ser proporcionados por la empresa en que prestan sus servicios.

Luego, si la empleadora se encuentra obligada a su costa proporcionar el uniforme a los citados dependientes, debe concluirse necesariamente que no resultará jurídicamente procedente que esta última descuente su valor de las remuneraciones de los referidos vigilantes.

En efecto, la conclusión anterior guarda armonía con la uniforme y reiterada doctrina de este Servicio, contenida entre otros en Ord. N° 3.516/113, de 28.08.03 y Ord. N° 842/40, de 09.03.01, conforme a la cual no resulta jurídicamente procedente que la empleadora descuente de las remuneraciones de los trabajadores el valor de los uniformes que el empleador les entrega para el desempeño de sus funciones por lo que el empleador se encuentra obligado a asumir el costo de la ropa de trabajo no sólo en la situación prevista en el artículo 184 del Código del Trabajo, sino también cuando el uso de la misma ha sido exigido por el empleador por razones de imagen corporativa como sería, precisamente el requerimiento de los clientes, la atención de público, etc.

Por consiguiente, en respuesta a su consulta, cumplo con informar a Ud. que no resulta jurídicamente procedente que la empleadora de vigilantes privados afectos al D.L. N° 3.607, de 1981, proceda a efectuar descuentos de las remuneraciones de dicho personal, en razón de los uniformes que les debe proporcionar.

4.- Si el empleador se encuentra obligado a dar anticipos a estos trabajadores y de que monto.

Sobre el particular, cumplo con informar a Ud. que el artículo 55 del Código del Trabajo establece:

«Las remuneraciones se pagarán con la periodicidad estipulada en el contrato, pero los períodos que se convengan no podrán exceder de un mes.

Si nada se dijere en el contrato, deberán darse anticipos quincenales en los trabajos por pieza, obra o medida y en los de temporada».

De la norma precitada fluye que el pago de las remuneraciones deberá efectuarse dentro de períodos que no podrán exceder de un mes.

Igualmente se colige que el legislador ha establecido de manera obligatoria el dar anticipos quincenales sólo en los trabajos por pieza, obra o medida y en los de temporada, sin establecer su monto.

De esta forma, a la luz de las disposiciones legales precitadas la empleadora no se encuentra obligada a dar anticipos quincenales a los trabajadores que se desempeñan como vigilantes privados, salvo que en ese mutuo acuerdo hayan pactado tanto su monto como su fecha de otorgamiento en el instrumento respectivo.

Sin perjuicio de lo anterior, cabe agregar que el artículo 9, inciso 1°, del Código del Trabajo, dispone:

«El contrato de trabajo será consensual; deberá constar por escrito en los plazos a que se refiere el inciso siguiente, y firmarse por ambas partes en dos ejemplares, quedando uno en poder de cara contratantes».

De la norma preinserta se infiere que el contrato de trabajo es consensual, esto es, se perfecciona por el mero consentimiento o acuerdo de voluntades de las partes contratantes, con prescindencia de otras exigencias formales o materiales para la validez del mismo.

Sin embargo, cabe expresar que no obstante su carácter consensual, el contrato debe constar por escrito y firmarse por ambas partes en dos ejemplares, quedando uno en poder de cada contratante, formalidad ésta que el legislador ha exigido como requisito de prueba y no como requisito de existencia o validez del mismo.

Como consecuencia de que el contrato individual de trabajo0 tiene carácter «consensual», deben entenderse incorporadas a él no sólo las estipulaciones que se hayan consignado por escrito, sino que, además, aquéllas no escritas en el documento respectivo, pero que emanan del acuerdo de voluntades de las partes contratantes, manifestando en forma libre y espontánea, consentimiento éste que es de la esencia de4l contrato y, por ende, requisito de existencia y validez del mismo.

Aún más, la formación del consentimiento puede emanar tanto de una manifestación expresa de voluntad como de una tácita, salvo aquellos casos en que la ley, por razones de seguridad jurídica, exige que opere la primera de las vías señaladas.

Ahora bien, la manifestación tácita a que se ha hecho alusión está constituida por la aplicación reiterada en el tiempo de determinadas prácticas de trabajo o por el otorgamiento y goce de beneficios con aquiescencia de ambas partes, lo que lleva a la existencia de cláusulas tácitas que se agregan a las que en forma escrita configuran el contrato individual de trabajo.

De lo expuesto anteriormente, es posible concluir, entonces que una relación laboral expresada a través de un contrato de trabajo escriturado, no solo queda enmarcada dentro de las estipulaciones del mismo sino que deben también entenderse como cláusulas incorporadas al respectivo contrato las que derivan de la reiteración del pago de determinados beneficios, o de prácticas relativas a funciones, jornadas, etc. Que si bien no fueron contempladas en las estipulaciones escritas, han sido constantemente aplicadas por las partes durante un lapso prolongado con anuencia diaria o periódica de las mismas, configurando sí un consentimiento tácito entre ellas, el cual a su vez, determina la existencia de una cláusula tácita, la que debe entenderse como parte integrante del contrato respectivo.

Conforme a lo anterior, para que se verifique la existencia de una cláusula tácita en el contrato de trabajo, es necesario que se verifiquen los siguientes elementos, a saber:

a.- Reiteración en el tiempo de una determinada práctica de trabajo que otorgue, modifique o extinga algún beneficio, regalía o derecho de la relación laboral.

b.- Voluntad de las partes, esto es del comportamiento de las partes debe desprenderse inequívocamente que éstas tenían un conocimiento cabal de la modificación del contrato que se estaba produciendo, así como de haber prestado su aquiescencia tácita a la modificación del mismo.

c.- Esta modificación no puede referirse a materias de orden público, ni tratarse de los casos en que el legislador ha exigido que las modificaciones al contrato se estipulen de manera expresa.

Tras todo lo señalado y considerando que en la especie se ha consultado de manera genérica, sin aportar antecedentes concretos respecto de la existencia de anticipos en la situación particular del consultantes, cumplo con informar a Ud. que la empleadora no se encuentra obligada a dar anticipos quincenales a los trabajadores que se desempeñan como vigilantes privados, salvo que de mutuo acuerdo las partes hayan establecido tanto su monto como su fecha de otorgamiento en el instrumento respectivo, todo lo cual debe entenderse sin perjuicio de que a falta de tal acuerdo la reiteración en el tiempo de dicha práctica haya llegado a constituir una cláusula tácita, circunstancia que para ser verificada requeriría de una fiscalización previa efectuada por funcionarios de este Servicio.

En consecuencia, en mérito a lo expuesto, disposiciones legales citadas y consideraciones formuladas, cumplo con informar a Ud. que:

1.- No se ajusta a derecho el sistema consistente en laborar 6 turnos nocturnos seguidos de 23:00 a 07:00 horas en la semana, por cuanto infringe las normas sobre descanso compensatorio.

2.- El tiempo mínimo que deberá disponer el trabajador para hacer uso de la colación es de media hora diaria, lapso en el cual no tendrá obligación de permanecer a disposición del empleador.

3.- No resulta jurídicamente procedente que la empleadora de vigilantes privados afectos al D.L. N° 3.607, de 1981, proceda a efectuar descuentos de las remuneraciones de dicho personal, en razón de los uniformes que les debe proporcionar.

4.- La empleadora no se encuentra obligada a dar anticipos quincenales a los trabajadores que se desempeñan como vigilantes privados, salvo que de mutuo acuerdo las partes hayan establecido tanto su monto como su fecha de otorgamiento en el instrumento respectivo, todo lo cual debe entenderse sin perjuicio de que a falta de tal acuerdo la reiteración en el tiempo de dicha práctica haya llegado a constituir una cláusula tácita, circunstancia que para ser verificada requeriría de una fiscalización previa efectuada por funcionarios de este Servicio.

A pesar de la relevancia que tienen las calderas en los procesos productivos, y la influencia que implica el costo del combustible en el valor final de los productos elaborados por una empresa, los recursos destinados a la adquisición y conservación de estos equipos por lo general son menores.

Tanto así que cuando llega el momento de decidir qué caldera comprar se privilegia casi siempre aquella cuyo precio es el menor, dejando de lado la confiabilidad en el suministro de vapor, los costos de operación y el respaldo técnico del fabricante. Cabe recordar que la confiabilidad en el suministro de vapor y la eficiencia térmica tienen asociado un costo que resulta significativamente más importante que el valor inicial.

A modo de ejemplo, una caldera de 12 ton/h de generación de vapor tiene un costo de alrededor de 150 mil dólares y un costo operacional de más menos 800 mil dólares por año (considerando una disponibilidad de 75%). La diferencia de sólo un 1% en la eficiencia térmica de una caldera respecto a otra, se traducirá en la cantidad de US$ 8.000 en el costo operacional anual, equivalente a un 5,3 % del valor del equipo. Es decir, una diferencia de precio de 10% entre calderas será recuperado al cabo de sólo 2 años de operación.

Ni hablar de los costos asociados a la confiabilidad en el suministro del vapor. En ciertos procesos productivos, la falta de vapor por algunas horas puede traducirse en un costo cercano al valor de una caldera nueva.

Tal como ocurre con los montos destinados a la compra de una caldera, los dineros asociados a la mantención de estos equipos no son muy holgados y en muchos casos no alcanzan para cubrir las necesidades de repuestos y mano de obra.

Confiabilidad y Eficiencia

La importancia de realizar mantenciones se debe a dos factores: la confiabilidad en el suministro de vapor y la operación con buenos niveles de eficiencia (bajos consumos de combustible).

Ambos aspectos se relacionan con la operación al menor costo posible. Primero, por el desembolso económico que significa una falla imprevista en el suministro de vapor en un proceso productivo y, segundo, por lo que implica operar con el menor costo posible (mayor eficiencia).

Al no ser reemplazados los componentes de las calderas o sus equipos auxiliares en el período que recomienda el fabricante, probablemente se producirá una falla imprevista que afectará el suministro de vapor. Asimismo, la operación de una caldera que funciona en forma ineficiente por falta de mantencion provocará un aumento en los costos de producción.

A modo de referencia, por cada 20 °C que aumenta la temperatura de salida de gases en una caldera, debido por ejemplo a la acumulación de hollín sobre las superficies de transferencia de calor. se incrementa en un 1 % el consumo de combustible.

Otra referencia indica que por cada 10% de mayor exceso de aire con el que trabaje el quemador de una caldera, el consumo de combustible aumentará también en un 1 %.

Estos dos antecedentes tienen directa relación con la reducción de los costos de operación gracias a la mantención, en este caso la limpieza del circuito de gases y la correcta regulación del quemador.

En muchas ocasiones el ahorro mensual asociado a la limpieza y/o la regulación del quemador son superiores al costo de las mantenciones.

Trabajos Programados

A continuación, se resume un programa de mantención aplicable a calderas y quemadores, en el que se han considerado trabajos que deben ser realizados en forma diaria, semanal, mensual y semestral.

Estas labores han sido establecidas sobre la base de las recomendaciones de los fabricantes y nuestra experiencia en la mantención de Plantas Térmicas.

Mantención Diaria

La mantención diaria apunta, principalmente, al monitoreo de las condiciones de operación de la caldera y el funcionamiento de los sistemas de seguridad. Tome nota:

Verificación de condiciones de operación: Presión y temperatura (si corresponde) del combustible, temperatura de salida de gases, presión de vapor, análisis de gases, análisis de agua, etc.

Verificación de la forma y color de la llama: A través de la mirilla se debe controlar que la llama no esté tocando las paredes de la cámara de combustión (fogón en una caldera pirotubular) y que el color sea el correcto según el combustible que se esté utilizando.

Verificación de la operación de detención del quemador por bajo nivel de agua: Este es uno de los procedimientos más importantes, ya que la mayoría de los accidentes en calderas tiene relación con fallas en el control de nivel.

Verificación de la operación de las válvulas de seguridad de la caldera.

Mantención Semanal

La mantención semanal se relaciona con trabajos de limpieza menores, lubricación y ajuste de la posición de ciertos componentes de los quemadores.

- Limpieza de filtros (en el caso de combustibles líquidos).

- Ajuste de la posición de electrodos de encendido, difusor, etc.

- Limpieza de sensor de llama.

- Verificación de apriete del sistema accionamiento damper y válvula de control.

- Lubricación de piezas móviles.

Mantención Mensual

La mantención mensual involucra la realización de trabajos de limpieza más profundos y ajuste de instrumentos de control.

- Reapriete y limpieza de terminales.

- Limpieza de válvulas solenoides y de control.

- Verificación ajuste presostatos, termostatos y transmisores.

Mantención Semestral

Incluye los trabajos de limpieza más importantes que deben ser realizados en una caldera, así como también la calibración del quemador.

- Limpieza del circuito de gases.

- Reparación del material refractario.

- Reemplazo de sellos cajas de humo.

- Inspección lado agua para verificar la efectividad del tratamiento de agua en lo que a prevención de incrustaciones y corrosión se refiere.

- Inspección del estanque de condensado (desgasificador).

- Limpieza del estanque petróleo diario.

- Reemplazo de empaquetaduras en tapas registro hombre y mano acceso a lado agua.

- Limpieza de sifones en los que se encuentran instalados los presostatos, transmisores de presión y manómetro de vapor de la caldera.

- Limpieza de filtros líneas de agua.

- Reemplazo boquilla (quemadores petróleo).

- Reemplazo de electrodos de encendido.

- Reemplazo de sensor de llama (algunos tipos).

- Reemplazo de cables de alta tensión.

- Reemplazo de transformador de alta tensión.

- Reemplazo de bomba petróleo (alta presión, que opera con petróleo pesado).

- Calibración del quemador sobre la base de un análisis de gases producto de la combustión.

Repuestos Críticos

Además de describir los trabajos de mantención periódica que son relevantes para asegurar el suministro confiable de vapor, a continuación se enumeran los repuestos (componentes críticos) que son imprescindibles para la operación de una caldera y que, por lo tanto, deben mantenerse en bodega en todo momento.

Estos son:

Electrodos, Servomotor, Programador encendido, Boquilla, Transformador alta tensión, Acoplamiento ventilador, Acoplamiento bomba petróleo, Bomba petróleo, Presostatos y termostatos en general, Cañerías flexibles, O’rings, Bobinas para válvulas solenoides o actuadores para válvulas de corte, Kit de reparación para válvulas, Sello bomba petróleo, Tapones para tubos caldera.

Comentario

El presente artículo fue escrito con el objetivo de llamar la atención sobre la importancia de realizar mantenciones periódicas que aseguren la confiabilidad en el suministro de vapor de una caldera y reduzcan los costos de su operación. Y, además, colaborar con el personal a cargo de la operación y mantención de plantas térmicas en lo relativo a la definición de trabajos y repuestos críticos.

El SII emitió la Resolución Exenta N° 150, que establece normas y procedimientos de operación de la contabilidad electrónica. Sin lugar a dudas, una moderna alternativa que disminuye costos administrativos considerables para los contribuyentes, y facilita la entrega de información cuando sea requerida. Pero no es menos cierto que también aumenta la efectividad en las revisiones por parte del SII y por ende, disminuye los plazos de fiscalización.

Por otra parte, la Contabilidad Electrónica, traspasada a un plan de cuentas único, permite que el SII se acerque en un porcentaje considerable a determinar los ajustes más relevantes en la determinación de la base imponible tributaria. Luego, el enfoque de la fiscalización será más certero y se disminuirían los requerimientos de información improductiva. Para comprender su real alcance, es necesario revisar los elementos esenciales de la referida resolución. Entre ellos destacan:

El SII establece un Libro Contable Electrónico (LCE) en formato digital, el que deberá ser firmado electrónicamente y conservado durante los plazos de prescripción.

Por otra parte, emitirá un Diccionario electrónico que establece la relación entre el plan de cuentas del contribuyente, debidamente autorizado, y el plan de cuentas de la institución fiscalizadora. Un código de autorización de libros, entregado por el SII que certificará que cada libro contable electrónico cumple el formato requerido.

La Autorización regirá para libros contables que se confeccionen a partir del 1° de Enero de 2006. En forma opcional, el contribuyente puede solicitar que la autorización se extienda a almacenar los libros contables en medio digital respecto de períodos anteriores al año comercial a partir del cual generará los LCE. Para estos efectos, la transformación requerirá que el contribuyente haya mantenido un sistema contable en hojas sueltas en dichos períodos, que sean años comerciales consecutivos, completos y que comprenda al menos el libro diario y mayor.

En primera instancia, el SII autorizará LCE correspondientes a libro diario, mayor, compras y ventas, para posteriormente agregar otros de acuerdo a los requerimientos del solicitante y previa evaluación por la entidad. Además, el Servicio establecerá un plan de cuentas que será publicado en su página web. Con esto, el contribuyente deberá confeccionar y enviar anualmente a la entidad fiscalizadora el diccionario electrónico, estableciendo la relación entre las cuentas de su propio plan de cuentas y las definidas por el SII.

Obligaciones de los contribuyentes

En cuanto a los contribuyentes, se autorizará a aquellos que desarrollen una actividad clasificada en la primera categoría de la Ley sobre Impuesto a la Renta, que cuenten con un código de autorización del SII que certifique el LCE, y que no estén querellados, procesados o acusados por delito tributario.

De acuerdo al nuevo sistema, los contribuyentes tienen la obligación de generar comprobantes de cierre de los libros diarios y mayor por cada mes calendario, dentro de los 10 primeros días hábiles del mes siguiente a aquel de que se trate. Estos comprobantes deberán estar disponibles para revisión. No es obligatorio sin embargo enviar al SII los doce comprobantes de cierre generados, ya que puede enviar un solo comprobante de cierre por el año comercial completo por cada libro.

En cuanto al libro de Compras y Ventas, se deberán generar cierres mensuales, acumulando 12 comprobantes de cierre en el año. Los comprobantes de cierre del año comercial anterior, junto al Balance de de Comprobación y de Saldos y el Diccionario en el formato digital correspondiente, deberán ser enviados al SII vía Internet, antes de la fecha de presentación de la declaración anual de impuestos. De producirse un ajuste que amerite agregar información al LCE con posterioridad al envío al SII del comprobante de cierre, el contribuyente deberá generar un nuevo comprobante de cierre rectificatorio, que deberá remitir a la institución fiscalizadora a más tardar el mes siguiente a aquél en que se produjo la modificación.

Es importante señalar que el contribuyente deberá construir un sistema de consulta en su sistema contable, de manera que el Servicio pueda obtener reportes para revisar la información registrada a nivel de detalle y que se mantienen las infracciones del artículo 97 del Código Tributario en relación al mantenimiento de libros contables, entrabamiento a la fiscalización y otras relacionadas.

Fiscalización

El SII verificará que el Comprobante de Cierre recibido con anterioridad, sea consistente con el LCE entregado. El plazo para entregar la información requerida será de 10 días hábiles, contado desde la fecha del requerimiento. El SII podrá requerir información parcial respecto de períodos cerrados, siendo 10 días hábiles el plazo para dar cumplimiento a ello. Tratándose de solicitudes relacionadas con libros correspondientes a períodos no cerrados, el contribuyente deberá generar los LCE y remitirlos al SII con la firma electrónica correspondiente, pero no deberá generar un Comprobante de Cierre respecto de estos libros generados en forma especial. En estos casos, el plazo para generar y entregar la información solicitada será de 20 días hábiles, contados desde la fecha del requerimiento.

Solicitud de autorización

La solicitud de autorización deberá ser presentada por el contribuyente o su representante, en el caso de personas jurídicas, identificado con certificado digital para uso tributario, en el sitio web del SII. En la respectiva solicitud, deberá:

Identificar a los signatarios o firmantes autorizados para la generación de los Libros Contables Electrónicos.

Establecer el período inicial de vigencia (año comercial) a partir del cual generará los Libros Contables Electrónicos en el formato establecido por el Servicio. Este período inicial de vigencia será como mínimo el año calendario en que se le concede la autorización y a más tardar el año calendario siguiente.

Obligarse a efectuar las declaraciones y pagos de impuestos vía Internet en la forma que el Servicio determine, en la medida que se establezcan aplicaciones con tal objeto.

A simple vista, este cambio facultativo a contabilidad electrónica trae consigo beneficios a ambas partes. Sin embargo, relacionar la contabilidad del contribuyente con un plan de cuentas único establecido por el SII, considerando la diversidad de industrias existentes, puede resultar inicialmente complicado. Creemos que el éxito de este sistema dependerá, en gran parte, de la adaptabilidad que presente nuestra autoridad tributaria a la realidad del mercado y de la colaboración de los contribuyentes.

En Chile la palabra proactividad es sinónimo de alta iniciativa, o un nivel superior de iniciativa. Se valora como un bien escaso que sólo algunos poseen, pero que casi todos los empleos actuales lo requieren en quien cumple las funciones del cargo. Desde el punto de vista de la búsqueda y contratación de personas, formación y entrenamiento de estas, así como en funciones de retención de personas valiosas en la empresa, el ser proactivo es un elemento distintivo y sin duda una ventaja comparativa en los equipos de trabajo que poseen esta cualidad.

Para S. Covey la proactividad o iniciativa se basa en la libertad interior de elegir que cada persona tiene respecto a la forma de responder a un estímulo o circunstancia, y esta libertad interior de elegir se basa a su vez en nuestra capacidad de autoconciencia, la voluntad independiente, la capacidad de imaginación y la conciencia moral. Proactividad es tomar la iniciativa y hacernos responsable por nuestras decisiones.

Iniciativa es la predisposición a anticiparse, a ver lo que hay que hacer en el futuro. En términos conductuales desde concretar decisiones tomadas en el pasado hasta la búsqueda de nuevas oportunidades o soluciones de los problemas.

La iniciativa se puede entender como una competencia laboral fundamental hoy en día, y como competencia está compuesta por comportamientos específicos, comportamientos se pueden aprender, practicar, entrenar, desarrollar en definitiva, de modo de instalarlos en nuestro repertorio conductual como un hábito, firme e indestructible al paso del tiempo.

La iniciativa puede ser inexistente o en niveles cercanos a cero en algunas personas, y en otras puede estar en un nivel bastante evolucionado. La iniciativa en su nivel más primario se expresa en abordar oportunidades o problemas en el momento que se presentan con diligencia y prontitud.

En un segundo nivel, la persona es capaz de tomar decisiones en forma rápida y decidida en momentos de crisis, tratando de anticiparse a las situaciones que puedan surgir, tiene distintos enfoque para afrontar una situación problema.

En un tercer nivel de desarrollo de la iniciativa, la persona se adelanta y se prepara para los acontecimientos que pueden ocurrir en el corto plazo. Crea oportunidades o minimiza los problemas potenciales. Es capaz de evaluar las principales consecuencias de una decisión a largo plazo. Es ágil en la respuesta a los cambios. Aplica distintas formas de trabajo con una visión de mediano plazo.

Y, en un cuarto nivel de desarrollo de la iniciativa, se puede observar que la persona se anticipa a las situaciones con una visión de largo plazo; actúa para crear oportunidades o evitar problemas que no son evidentes para los demás. Elabora planes de contingencia. Es promotor de ideas innovadoras. Se le puede considerar como un referente y modelo a seguir.

Según la definición de CORFO, pequeña y mediana empresa es aquella cuyas ventas anuales se encuentran entre 40 y 1.600 millones de pesos. Esta acepción es una de las más utilizadas en nuestro país, porque define el rango de estas unidades productivas que pueden beneficiarse con los programas de fomento productivo de dicha institución. En el ámbito internacional, el concepto de pequeña y mediana empresa suele asociarse principalmente a los niveles de ventas y, en menor medida, en el número de trabajadores. Pero, en definitiva, en el exterior la clasificación pyme corresponde a una empresa de un tamaño superior a la utilizada en Chile.

En Chile, en la mayoría de los casos, la pyme industrial es una empresa de origen familiar, dedicada a la prestación de servicios o fabricación de un producto, ya sea intermedio o de consumo final, que orienta su negocio por lo general al mercado interno.

Entre las asistentes a Enapyme Industrial, se encuentran empresas de los rubros textil, cuero y calzado, plástico, químico, madera y muebles, imprentas y metalmecánico, todas ellas insertas en sectores transables, muy afectos a la competencia con importaciones.

En muchos casos, estas industrias han visto disminuir su participación de mercado respecto de los productos extranjeros durante las últimas décadas, pero en algunos otros, han conseguido niveles de competitividad suficientes como para afrontar la competencia internacional e incluso exportar.

Los avances a nivel local y la llegada de productos importados, obliga a la pyme industrial a estar en un permanente proceso de profesionalización de su gestión, modernización tecnológica para incrementar la productividad y redefinición estratégica del negocio, para posicionarse en un nicho de mercado específico. Sin embargo, un alto porcentaje de éstas, o no ha iniciado este proceso, o tiene dificultades para llevarlo a cabo, ya sea por falta de capacidad interna, o porque el funcionamiento de los mercados financiero y tecnológico, no se adecua a sus necesidades y características.

EMPLEO Y ORGANIZACIÓN

En promedio, la pyme industrial tiene entre 15 y 150 trabajadores, en su mayoría semicalificados, que han aprendido un oficio mediante la experiencia y la capacitación en el mismo puesto de trabajo. Es muy usual que los empleados del área producción se hayan especializado en una función tras seguir una carrera de varios años, comúnmente al interior de una misma empresa o rubro.

En el segmento de industrias más pequeñas, usualmente los cargos directivos son ocupados por integrantes de la familia propietaria, en las áreas de administración y producción, cuyas funciones no se encuentran definidas formalmente. Por su parte, las industrias de mayor tamaño suelen haber profesionalizado la dirección de las áreas funcionales de la empresa e incorporado ejecutivos y directores no relacionados con la familia controladora.

Uno de los grandes desafíos para la pyme industrial de carácter familiar, es lograr la independencia de su gestión respecto de la propiedad, desplazándola a un plano netamente técnico. En las industrias más pequeñas, este problema se encuentra incluso en las finanzas de la organización, que con dificultad son independientes de las finanzas familiares.

En conjunto, las empresas de los sectores presentes en Enapyme Industrial, emplean alrededor de 360 mil trabajadores, lo cual constituye un 48% del empleo generado por la industria manufacturera y un 6,8% del total del empleo nacional. Su magnitud es algo menor al número de trabajadores contratados por el sector construcción y cerca de la mitad de los ocupados en la agricultura. No obstante, el empleo industrial es de carácter mucho más estable y permanente que el de los otros rubros mencionados.

¿CUÁNTAS SON?

De las casi 90.000 empresas pyme registradas en nuestro país, un 13%, que corresponde a 11.577 empresas, se ubica en el sector manufacturero. A su vez, estas pyme industriales, constituyen el 29% del total de empresas que conforman la industria manufacturera.

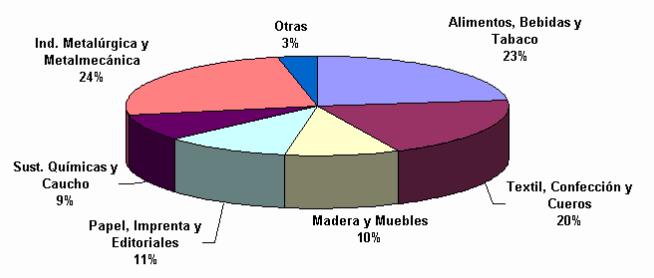

Respecto de la composición de la pyme, un 24% es del sector metalúrgico-metalmecánico; un 23% de alimentos; un 20%, textil; un 11% corresponde a imprentas y editoriales; un 10% a madera y muebles y un 9% a la industria química, como se observa en el gráfico N°1.

¿QUIÉN ES LA PYME INDUSTRIAL?

Según la definición de CORFO, pequeña y mediana empresa es aquella cuyas ventas anuales se encuentran entre 40 y 1.600 millones de pesos. Esta acepción es una de las más utilizadas en nuestro país, porque define el rango de estas unidades productivas que pueden beneficiarse con los programas de fomento productivo de dicha institución. En el ámbito internacional, el concepto de pequeña y mediana empresa suele asociarse principalmente a los niveles de ventas y, en menor medida, en el número de trabajadores. Pero, en definitiva, en el exterior la clasificación pyme corresponde a una empresa de un tamaño superior a la utilizada en Chile.

En Chile, en la mayoría de los casos, la pyme industrial es una empresa de origen familiar, dedicada a la prestación de servicios o fabricación de un producto, ya sea intermedio o de consumo final, que orienta su negocio por lo general al mercado interno.

Entre las asistentes a Enapyme Industrial, se encuentran empresas de los rubros textil, cuero y calzado, plástico, químico, madera y muebles, imprentas y metalmecánico, todas ellas insertas en sectores transables, muy afectos a la competencia con importaciones.

En muchos casos, estas industrias han visto disminuir su participación de mercado respecto de los productos extranjeros durante las últimas décadas, pero en algunos otros, han conseguido niveles de competitividad suficientes como para afrontar la competencia internacional e incluso exportar.

Los avances a nivel local y la llegada de productos importados, obliga a la pyme industrial a estar en un permanente proceso de profesionalización de su gestión, modernización tecnológica para incrementar la productividad y redefinición estratégica del negocio, para posicionarse en un nicho de mercado específico. Sin embargo, un alto porcentaje de éstas, o no ha iniciado este proceso, o tiene dificultades para llevarlo a cabo, ya sea por falta de capacidad interna, o porque el funcionamiento de los mercados financiero y tecnológico, no se adecua a sus necesidades y características.

EMPLEO Y ORGANIZACIÓN

En promedio, la pyme industrial tiene entre 15 y 150 trabajadores, en su mayoría semicalificados, que han aprendido un oficio mediante la experiencia y la capacitación en el mismo puesto de trabajo. Es muy usual que los empleados del área producción se hayan especializado en una función tras seguir una carrera de varios años, comúnmente al interior de una misma empresa o rubro.

En el segmento de industrias más pequeñas, usualmente los cargos directivos son ocupados por integrantes de la familia propietaria, en las áreas de administración y producción, cuyas funciones no se encuentran definidas formalmente. Por su parte, las industrias de mayor tamaño suelen haber profesionalizado la dirección de las áreas funcionales de la empresa e incorporado ejecutivos y directores no relacionados con la familia controladora.

Uno de los grandes desafíos para la pyme industrial de carácter familiar, es lograr la independencia de su gestión respecto de la propiedad, desplazándola a un plano netamente técnico. En las industrias más pequeñas, este problema se encuentra incluso en las finanzas de la organización, que con dificultad son independientes de las finanzas familiares.

En conjunto, las empresas de los sectores presentes en Enapyme Industrial, emplean alrededor de 360 mil trabajadores, lo cual constituye un 48% del empleo generado por la industria manufacturera y un 6,8% del total del empleo nacional. Su magnitud es algo menor al número de trabajadores contratados por el sector construcción y cerca de la mitad de los ocupados en la agricultura. No obstante, el empleo industrial es de carácter mucho más estable y permanente que el de los otros rubros mencionados.

¿CUÁNTAS SON?

De las casi 90.000 empresas pyme registradas en nuestro país, un 13%, que corresponde a 11.577 empresas, se ubica en el sector manufacturero. A su vez, estas pyme industriales, constituyen el 29% del total de empresas que conforman la industria manufacturera.

Respecto de la composición de la pyme, un 24% es del sector metalúrgico-metalmecánico; un 23% de alimentos; un 20%, textil; un 11% corresponde a imprentas y editoriales; un 10% a madera y muebles y un 9% a la industria química, como se observa en el gráfico N°1.

Para ver imagen ampliada haga clic sobre el gráfico

1. Distribución Sectorial de las Pequeñas y Medianas Empresas

Cabe señalar que, en todos los sectores industriales, la pequeña y mediana empresa representa una proporción mayor al 20%. Donde se registra un mayor porcentaje de pymes es el químico, el que alcanza un 45% del total. Por su parte, un 36% de las industrias de alimentos y un 30% de las metalúrgicas-metalmecánicas son pequeñas y medianas.

¿CUÁNTO VENDEN?

Las pequeñas y medianas empresas generaron ventas por UF 172 millones, lo cual representa alrededor del 16% del total de ventas de la industria manufacturera. Asimismo, las ventas de la pyme industrial se distribuyen entre los sectores alimentos, textil y metalmecánico, en alrededor de 20% cada uno; en el área química, en un 12% y en los sectores madera e imprentas, en algo menos que 10%.

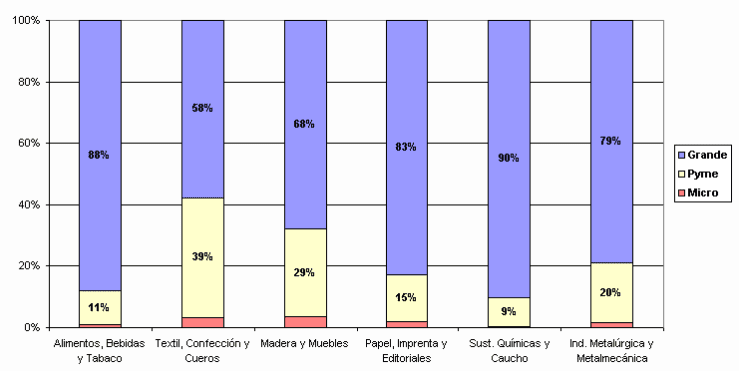

Los rubros industriales donde la pyme tiene mayor participación en las ventas corresponden al textil (39%), madera y muebles (29%) y metalúrgico-metalmecánico (20%). Cabe señalar que en todos los sectores de la industria, entre el 58% y el 90% de las ventas son originadas en la gran empresa, mientras que la microempresa, tiene una participación inferior al 4% en las ventas (ver gráfico 2).

Según estadísticas de CORFO, las exportaciones de la pyme industrial alcanzaban a 154 millones de dólares en 1997, cifra que constituye tan sólo un 3% del total exportado por la industria manufacturera nacional. Adicionalmente, un 80% de las exportaciones de la pyme industrial se realizan en la mediana empresa, lo cual refleja que la pequeña empresa depende del mercado interno en una proporción mucho mayor.

En efecto, en las medianas industrias, tan sólo el 4% de sus ventas se destinan a las exportaciones, cifra que se reduce a 1,2% en el caso de las pequeñas industrias, lo cual las hace muy vulnerables a los ciclos de la economía nacional. Por el contrario, en las grandes empresas manufactureras, las exportaciones constituyen alrededor del 18%, situación que les permite compensar el riesgo de disminuciones en la demanda interna. Sin duda uno de los grandes desafíos de la pyme industrial, más allá de ser competitivas frente a las importaciones, es ingresar y consolidarse en los mercados internacionales.

NORMAS ASIMET N°1

Pintura Anticorrosiva de Fondo Tipo Económico

Características y usos:

Pintura preparada anticorrosiva de Fondo a usarse tanto a brocha como a pistola sobre superficies metálicas a las cuales se les quiere dar una protección antióxida de limitada efectividad y en carácter de económica.

-

Se entiende que siempre se pintará sobre superficies previamente limpias de óxido y de grasas.

-

Deberá secar duro en un máximo de 24 horas.

-

No deberá formar depósitos duros, difíciles de reintegrar en el fondo del envase.

-

Si está grueso, deberá poder adelgazarse con Aguarrás Mineral, especialmente para su aplicación a pistola.

| Composición: | Pigmento 40 – 45% |

| Vehículo 55 – 60% |

| Pigmento: estará compuesto por | Cromato de Zinc tipo libre de sales 8 – 10% |

| Oxido de Fierro Rojo 32 – 35% |

| Saldo | En extendedores como Silicato de Magnesio fibroso. |

| Mica fina, Mica grafitada o Silicato de Aluminio. |

La mezcla de pigmentos secos deberá estar exenta de sales como Sulfatos, Cloruros o Nitratos solubles o Carbonato de Calcio.

La concentración del volumen del pigmento P.V.C. deberá ser de 35%.

Vehículo:

Estará compuesto por un Barniz de 50% de sólidos de Resinas Sintéticas de alquídicas y modificadas, con un mínimo de 18% de Anhídrido Ftálico en su conjunto.

Solventes necesarios para la regulación de la viscosidad y secantes metálicos.

La proporción de la parte sólida de este vehículo se establecerá en relación a la concentración en volumen del pigmento de manera que ésta sea P.V.C. 35%.

Viscosidad de la pintura:

En capa Ford N°4 – 80 – 100 seg. A 20°C

ASIMET N°2

Pintura Anticorrosiva de Fondo para Metales Tipo Sintética

Características y usos:

Pintura preparada anticorrosiva de Fondo, a usarse tanto a brocha como a pistola directamente sobre superficies metálicas a fin de evitar la corrosión previo limpiado de ellos y eliminación del óxido y grasa.

Para el pintado de piezas, perfiles y arquitecturas metálicas, tanto en fierro o acero laminado como fundido, que van a recibir terminaciones de pinturas anticorrosivas al aceite, pinturas sintéticas o esmaltes sintéticos alquídicos.

Deberá secar duro en un máximo de 24 horas.

Si está grueso, deberá poder adelgazarse con Aguarrás Mineral, especialmente para su aplicación a pistola.

No deberá formar depósitos duros, difíciles de reintegrar en el fondo del envase.

| Composición: | Pigmento 40 – 45% |

| Vehículo 55 – 60% |

| Pigmento: estará compuesto por | Cromato de Zinc tipo libre de sales 25 – 28% |

| Oxido de Fierro Rojo 25 – 28% |

| Saldo | En extendedores como Silicato de Magnesio fibroso. |

| Mica fina, Mica grafitada o Silicato de Aluminio. |

La mezcla de pigmentos secos deberá estar exenta de sales corrosivas tales como Sulfatos, Cloruros o Nitratos solubles o Carbonato de Calcio.

La concentración en volumen del pigmento P.V.C. deberá ser de 35%.

Vehículo:

Estará compuesto por un Barniz de 50% de sólidos de Resina sintética alquídica y modificada, conteniendo Aceite de Tung y un mínimo de 18% de Anhídrido Ftálico sobre el conjunto.

Solventes necesarios para la regulación de la viscosidad y secantes metálicos.

La proporción de la parte sólida de este vehículo se establecerá en relación a la concentración en volumen del pigmento de manera que éste sea P.V.C. 35%.

Viscosidad de la pintura:

En capa Ford N°4 – 80 – 100 seg. a 20° C.

ASIMET N°3

Pintura Anticorrosiva de Fondo para Metales

Características y usos:

Pintura preparada anticorrosiva de fondo, a usarse tanto a brocha como a pistola, directamente sobre superficies metálicas, previamente limpias de óxido y grasa.

Calidad a usarse sobre superficies que requieran un anticorrosivo de gran efectividad, como ser muelles, grúas y arquitecturas a la orilla del mar, sobre tanques o perfiles que permanecen largo tiempo con primera mano de anticorrosivo para ser tomados en la obra con la última mano.

No formará depósitos duros difíciles de reintegrar en el fondo del envase.

Si está grueso, deberá poder adelgazarse con Aguarrás Mineral, especialmente para su aplicación a pistola.

| Composición: | Pigmento 45 – 48% |

| Vehículo 52 – 55% |

| Pigmento: estará compuesto por | Cromato de Zinc tipo libre de sales 25 – 28 % |

| Azarcón tipo no sedimentable 25 – 28% | |

| Oxido de Zinc 15 – 17% | |

| Oxido de Fierro Rojo 8 – 10% |

| Saldo | En extendedores como Silicato de Magnesio fibroso. |

| Mica fina, Mica grafitada o Silicato de Aluminio. |

La mezcla de pigmentos secos deberá estar exenta de sales corrosivas tales como Sulfatos, Cloruros o Nitratos solubles o Carbonato de Calcio.

La concentración en volumen del pigmento P.V.C. deberá ser de 30%.

Vehículo:

Estará compuesto por un Barniz Fenólico-Tung de 32 – 35 galones de largueza de aceite (32-35 galones de aceite por 100 libras de resina), con un mínimo de 55% de sólidos, elaborado a base de aceite de Tung, aceite de Linaza y resinas sintéticas fenólicas y modificadas.

Solventes necesarios para la regulación de la viscosidad y secantes metálicos.

La proporción de la parte sólida de este vehículo, se establecerá en relación a la concentración en volumen del pigmento de manera que éste sea P.V.C. 30%.

Recientemente el Consejo del Instituto Nacional de Normalización, INN, aprobó la norma NCh 203, sobre acero para uso estructural y sus requisitos. La nueva disposición incorpora significativas reformas a la norma anterior que regía desde 1977.

El Comité de Acero y Aleaciones, integrado por 12 organizaciones y cerca de 25 profesionales, sesionó por más de un año para discutir las modificaciones a la norma NCh 203. Una de las más importantes es la nueva clasificación del acero A42-27ES, que ahora se denomina A270 ES.

También se incorporaron los conceptos de: aceros estructurales para usos generales y el de acero estructural para construcciones sometidas a cargas dinámicas (galpones, edificaciones, etc). Se introduce una exigencia para la tenacidad del acero, es decir su capacidad para absorber energía y deformaciones plásticas antes de fracturarse.

La nueva norma aumenta las exigencias para la soldabilidad del acero. Ésta ya no se garantiza por la composición química del material, sino que se introduce el concepto de carbono equivalente. También establece requisitos para la certificación del acero, la que debe ser otorgada por un organismo acreditado.

La nueva norma fue presentada al INN por el Instituto Chileno del Acero, ICHA y sus modificaciones la dejan a la altura de las normas internacionales.

Enero de 2006.