Circular N° 13/2019

Estimado socio:

Informamos que en el marco del proceso de modernización del Acuerdo de Asociación suscrito entre Chile y la Unión Europea se realizó la Cuarta Ronda de Negociación realizada entre 1 al 8 de abril en Santiago, ocasión en que la Unión Europea entregó su propuesta en materia de reglas específicas de origen.

La Dirección Económica del Ministerio de Relaciones Exteriores (DIRECON) nos hizo llegar la Propuesta de Requisitos Específicos de Origen presentado por la UE, con el objeto de obtener el pronunciamiento de las empresas respecto a la conveniencia o no, de asumir un determinado requisito de origen. Adjunto encontrará la nómina con los productos del sector Metalúrgico-Metalmecánico involucrados.

Quedamos atentos a sus comentarios y/o alcances que puedan surgir en el análisis de esta materia. Debido a que debemos dar una respuesta a esta consulta solicitamos hacernos llegar sus comentarios a más tardar el 30 de abril de 2019, a fin de remitir los antecedentes a la DIRECON.

Para mayor información o consultas, enviar correo electrónico a asimet@asimet.cl.

Le saludan atentamente,

| Andrés Montanari I. Presidente Comité de Comercio Internacional |

Marcelo Fuster R. Gerente General Corporativo de ASIMET |

Abril 24 de 2019

El dirigente gremial mostró su inquietud respecto del informe de la OCDE que reveló que la calidad de vida de este sector de la población en el país va a la baja, y llamó a los legisladores a aprobar una reforma tributaria que tenga impacto en inversiones para la reindustrialización 4.0. “Es el único camino para retomar una senda de crecimiento con sentido”, afirmó.

Su inquietud respecto del reciente informe de la OCDE, que señala que en Chile la clase media solo alcanza al 47%, versus el 61% que es el promedio de los países desarrollados, y que la calidad de vida de ese sector va a la baja, mostró esta mañana el presidente de ASIMET, Dante Arrigoni. Al respecto, indicó que las estadísticas “no deberían sorprendernos, si recordamos que el año pasado Chile creció un 4% y el empleo solo un 1,6%. En otras palabras, podemos decir que en Chile la riqueza no está llegando a la clase media”, enfatizó. quinquenio 2018 –

El timonel de ASIMET sostuvo que la débil participación que tiene la manufactura nacional en el PIB “repercute directamente en la baja de los trabajos de calidad y, consecuentemente, en el aumento en la desigualdad de ingresos”. Agregó que en los países desarrollados existe consenso que el sector que más aporta a la clase media para avanzar y resolver el problema de la brecha de ingresos es la manufactura: “Los empleos de la industria en los países de la OCDE son más altos, en España, por ejemplo, los salarios de este sector son un 24% mayores que en los Servicios y la Construcción”, indicó.

Al respecto, hizo un urgente llamado a los legisladores para que en el proyecto de reforma tributaria se pongan los incentivos en medidas que tengan impacto en inversiones para la reindustrialización 4.0 del país.

“La Industria 4.0 es un tema que involucra a toda la sociedad, no es solo un asunto que atañe a las empresas, o a una elite académica: impacta de manera transversal a todas las personas y por lo tanto debe ser tratada como un asunto de Estado, pues de no abordarla con la urgencia que merece será toda la sociedad la que se quedará atrás, viviendo en el siglo XX mientras el mundo avanza”, concluyó.

Dante Arrigoni hizo estas declaraciones al presidir esta mañana una conferencia desayuno con socios del gremio, donde expuso el gerente general de la Corporación de Bienes de Capital, Orlando Castillo, quien se refirió a las inversiones y proyectos en el quinquenio 2018 – 2022.

Señor Director:

En relación a informaciones que señalan que la posible aplicación de una medida antidumping para las importaciones de bolas de acero chinas correspondería a una práctica proteccionista que pondría en riesgo la competitividad de las empresas chilenas, me permito aclarar lo siguiente:

Como gremio que adhiere al desarrollo de un comercio libre, justo y respetuoso de las leyes locales e internacionales, creemos necesario recordar que es la propia Organización Mundial del Comercio (OMC) la que establece procedimientos a través de los cuales las empresas, haciendo uso de un derecho legítimo, pueden demandar acciones para corregir las distorsiones que se presentan en los mercados. Ello, a través de un organismo técnico, que en la caso de Chile es la Comisión Antidistorsiones de Precios (CNDP), que preside el fiscal nacional económico, y que investiga en forma autónoma e independiente dichas demandas.

Hemos insistido que Chile necesita avanzar en la reindustrialización 4.0, aprovechando las ventajas de la economía de libre mercado y sin medidas proteccionistas, para esto es fundamental que, haciendo uso de las herramientas que otorga la OMC y a través de la CNDP, apoyemos un sistema anti distorsiones que funcione en plazos reducidos y con costos accesibles a la mayoría de la industria, de forma que permita que las reglas de la competencia leal efectivamente se cumplan.

ASIMET promueve la libre competencia. No está de acuerdo en que se implementen barreras al comercio internacional, pero apoya todas las medidas que permitan eliminar los casos específicos y demostrados de competencia desleal.

Dante Arrigoni C.

Presidente de ASIMET

Abril 16 de 2019

La Dirección de Relaciones Exteriores Económicas realizó un resumen de las notificaciones OTC (19 de marzo al 03 de abril 2019), que los Miembros de la OMC realizaron sobre sus proyectos de reglamentos técnicos y procedimientos de evaluación de la conformidad, de acuerdo a los compromisos internacionales asumidos bajo el Acuerdo sobre Obstáculos Técnicos al Comercio (OTC) de la OMC. Cabe recordar, que en buena parte de ellos existe un periodo de consulta pública asociada, en que Chile puede presentar comentarios a objeto de evitar futuros obstáculos al comercio.

A modo de facilitar la búsqueda de dichas regulaciones, pueden utilizar los filtros de la planilla Excel y así encontrar de manera más rápida aquellas regulaciones de productos y/o sectores de su interés.

Cualquier consulta o comentario que tengan sobre alguna notificación en particular, no duden en hacerla saber al Depto. Regulatorio de la DIRECON. tbt_chile@direcon.gob.cl

Descargar documento aquí: 19 de marzo al 03 de abril 2019

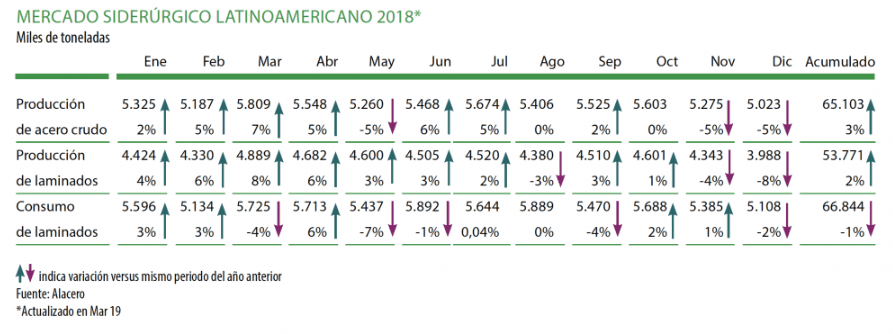

Cifras destacadas de América Latina en Enero 2019

- 5,3 millones de toneladas la producción de acero crudo

- 4,2 millones de toneladas la producción de acero laminado

- 5,4 millones de toneladas el consumo aparente de acero

- 4% bajaron las importaciones de acero latinoamericano

- 10% bajaron las exportaciones de acero latinoamericano

La actividad económica en América Latina sigue en expansión, pero a un ritmo más lento de lo previsto anteriormente, comprometiendo el avance de la industria siderúrgica. El mes de marzo marca un período de estabilidad y expectativas cautelosas para la industria siderúrgica de la región. En respuesta a la actitud más moderada de la economía latinoamericana, ya que buena parte de los países de la región revisó hacia abajo sus proyecciones para el PIB del año (excepto Brasil y Colombia), la proyección sobre la inversión para el 2019 se mantuvo relativamente estable, con excepción de Argentina, México y Venezuela. Perú y Venezuela registran una mejora mientras grandes potencias no alcanzaron nivel de producción, comercio y consumo esperados.

En marzo, la proyección para producción industrial en 2019 creció en buena parte de América Latina y Caribe, y la expectativa con relación a los precios al consumidor en la región también tuvo alta en buena parte de los países, excepto en México y Argentina. Aunque el mercado siderúrgico de la región durante enero de 2019 presentó una caída de 5% en el consumo de acero laminado con relación a enero de 2018, la producción regional de acero crudo y de acero laminado en enero bajó 1% y 5%, respectivamente, versus enero 2018, demostrando las incertidumbres económicas mundiales y regionales.

Si bien la región ha disminuido 4% sus importaciones, la participación de las importaciones en el consumo regional también retrocedió: el consumo regional es abastecido en 27% por dichas importaciones, en contraposición a los 36% en enero de 2018. Por su parte, la balanza comercial, a pesar de que todavía se mantiene negativa, viene demostrando signos de evolución. El déficit registrado en enero de 2018 fue de 1,2 Mt, con 4 mil toneladas más que el año anterior (ENE18 1.176 Vs ENE19 1.181), sin embargo, subió 11% en relación con diciembre de 2018 (-1,1 Mt).

Producción de laminados oscila mientras el acero bruto sigue estable

A pesar de las oscilaciones derivadas de la variación en el consumo y las incertidumbres del mercado, la producción general de acero se mantuvo prácticamente estable en enero.

Acero crudo. América Latina tuvo una producción de 5,28 millones de toneladas (Mt) de acero crudo en enero de 2019, 1% menor a lo registrado en el mismo período de 2018 (5,32 Mt). Brasil es el principal productor con 56% del total regional (2,9 Mt), creciendo 2% versus enero de 2018.

Acero laminado. La región produjo 4,2 Mt de acero laminado, 5% menos que en enero 2018. Los principales productores son Brasil 1,8 Mt (43% del total latinoamericano) y México con 1,6 Mt (37% del total latinoamericano).

Apetito por el acero disminuye

En el reflejo del déficit de inversión en infraestructura en América Latina, el apretón de las condiciones financieras mundiales y la caída de los precios de los commodities como consecuencia de las tensiones comerciales entre EE.UU. y China, la demanda de acero inició tímida el año 2019.

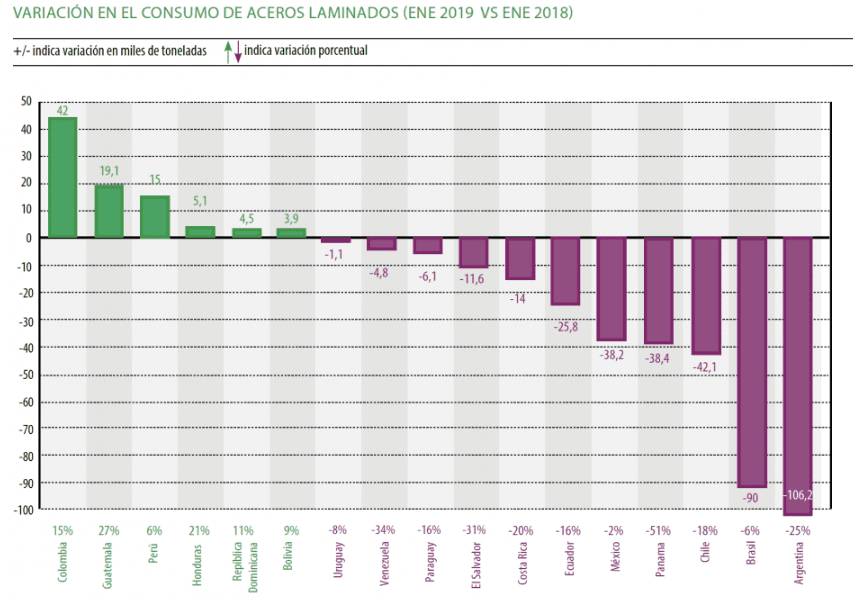

En el primer mes del año, la región registró un consumo de acero laminado de 5,4 Mt, 4% menor que en enero de 2018 (5,6 Mt). Los principales países que incrementaron su consumo, tanto en términos absolutos como porcentuales fueron Colombia (42 mil toneladas adicionales y creciendo 15%), Guatemala (19 mil toneladas adicionales y 27%) y Perú (15 mil toneladas y 6%). En comparación con el mismo período, los principales países en consumo fueron: México con 2,2 Mt (bajando 2%), Brasil con 1,5 Mt (bajando 6%), Argentina con 0,3 Mt (bajando 25%), Colombia con 0,3Mt (subiendo 15%) y Perú con 0,3 (subiendo 6%). Del total latinoamericano, 57% corresponde a productos planos (3,1 Mt), 42% a productos largos (2,2 Mt) y 2% a tubos sin costura (87 mil t).

Déficit se mantiene estático

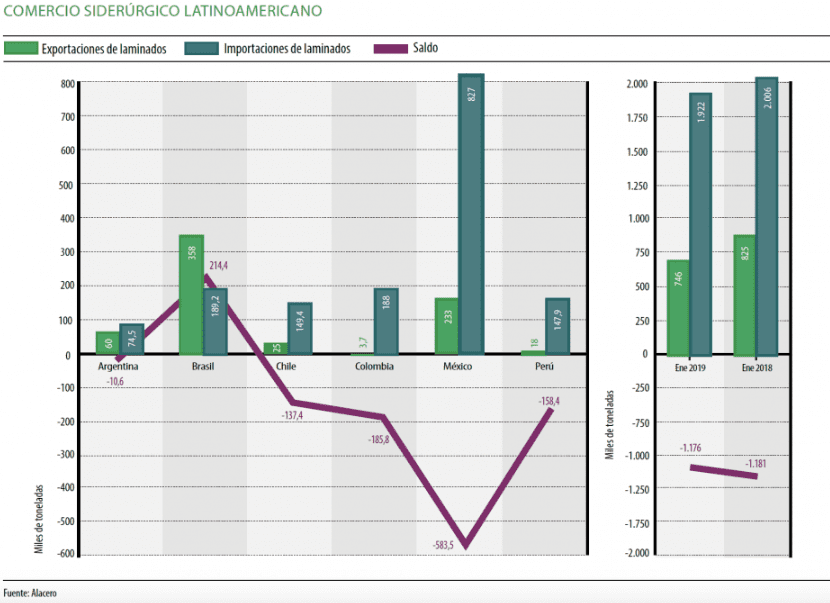

Importaciones. En enero 2018, América Latina importó 1,9 Mt de acero laminado, 4% menos que lo importado en mismo período de 2018 (2,0 Mt). De este total, 70% corresponden a productos planos (1,4 Mt), 26% a productos largos (508 mil t) y 3% a tubos sin costura (61 mil t). Actualmente, las importaciones de laminados representan 27% del consumo de la región, lo que trae aparejados desincentivos para la industria local, fricciones comerciales y pone en riesgo fuentes de empleo.

Exportaciones. Las exportaciones latinoamericanas de acero laminado fueron 746 mil toneladas, 10% menos que lo registrado en enero 2018 (825 mil t). De este total, 46% corresponden a productos planos (340 mil t), 40% a productos largos (299 mil t) y 14% a tubos sin costura (107 mil t).

Balanza deficitaria. En enero 2019, la región registró un déficit comercial en volumen de 1,2 Mt de acero laminado. Este desbalance es lo mismo al observado en enero 2018.

Brasil es el único país que mantiene un superávit en su comercio de acero laminado (214 mil t). Contrariamente, el mayor déficit se registró en México (-584 mil t). Lo siguieron Colombia (-186 mil t), Perú (-158 mil t), Chile (-137 mil t) y Ecuador (-68 mil t). La evolución de los flujos de comercio y el saldo se presentan en el Gráfico 02.

Producción sigue retraída en febrero

Información adelantada de febrero 2019, indica que la producción de acero crudo alcanzó 5,0 Mt en el mes, 5% menos que enero 2019 y 4% más que en febrero 2018. De forma acumulada, entre enero-febrero 2019, la producción alcanzó los 10,3 Mt, 2% menos que en ene-feb 2018 (10,5 Mt).

La producción de laminados cerró en 3,9 Mt, 7% menos que en enero 2019 y 7% menos que en febrero 2018. De forma acumulada, entre ene-feb 2019, la producción de laminado alcanzó los 8,1 Mt, 7% menos que en ene-feb 2018 (8,8 Mt). ••

Glosario

Acero crudo: Es el acero en su presentación más básica, tal como resulta tras el proceso de colada (planchones, palanquilla, etc). Para obtener las cualidades necesarias para su uso, este acero requiere pasar por procesos posteriores (laminación, etc).

Acero laminado o terminado: Refiere al acero incluido en alguno de estos 3 grupos: Productos largos (acero para concreto, barras, alambrón, perfiles, rieles), aceros planos (hojas y bobinas laminadas, recubiertas, prepintadas, acero inoxidable, hojalata, cincados, cromados) y tubos sin costura.

Fuente: Alacero – Sao Paulo, Brasil, 4 de abril, 2019

El crecimiento de la economía chilena en el segundo mes del año se ubicó muy por debajo de las expectativas del mercado.

El Banco Central informó esta mañana que el Indicador Mensual de Actividad Económica (Imacec) de febrero de 2019 creció 1,4% en comparación con el mismo mes del año pasado.

El registro, el cual se ubicó muy por debajo de las expectativas del mercado que esperaba un alza en torno al 2%, se instaló como el más bajo desde junio de 2017, cuando se anotó una expansión del 0,7%.

La serie desestacionalizada cayó 0,2% respecto del mes precedente y aumentó 1,9% en doce meses. El mes registró la misma cantidad de días hábiles que febrero de 2018.

El bajo registro del segundo mes del año se vio influenciado por la caída de 7,8% del Imacec minero. Mientras que el no minero creció 2,4%, favorecido por el desempeño de los servicios.

En términos desestacionalizados, agregó el Banco Central, y con respecto al mes anterior, el Imacec minero bajó 3,1% y el no minero subió 0,1%.

Fuente: Emol economía, abril 05 de 2019

En su primer Informe de Política Monetaria del año, el instituto emisor prevé una inflación de 2,6% para fin de año, por debajo del 2,9% estimado con anterioridad.

En su primer Informe de Política Monetaria (IPoM) del año, el Banco Central corrigió a la baja su rango de proyección de crecimiento para 2019, en línea con las expectativas del mercado.

Así, según los datos, la expansión para este año se ubicará entre un 3% y un 4%, por debajo del rango de 3,25%-4,25% estimado con anterioridad y que «se explica por un desempeño del sector minero menor al esperado», según la entidad.

Por su parte, para 2020 el Central elevó su proyección de 2,75%-3,75% a 3%-4%; mientras que para 2021 la entidad bancaria estimó que el PIB crecerá entre 2,75% y 3,75%.

Frente a los datos, el informe consigna que «en línea con lo previsto, la actividad económica interna recuperó su ritmo de crecimiento tras la pausa del tercer trimestre del 2018, liderada por la inversión».

«En lo externo, el crecimiento en las principales economías ha mostrado una desaceleración por sobre la anticipada, lo que ha llevado a sus autoridades a implementar mayores estímulos económicos».

Así, agrega, «el impulso que recibirá la economía chilena en los próximos dos años continuará siendo positivo, pero menor al de los dos años previos, combinando la corrección a la baja del crecimiento mundial (3,3% en 2019 y 3,2% en 2020) y condiciones financieras algo más favorables que las previstas en diciembre».

«Internamente, la evolución reciente de la demanda y las perspectivas para el consumo y la inversión siguen indicando que la economía continuará reduciendo las holguras de capacidad en los trimestres venideros.

US$2,9 precio promedio estimado para la libra de cobre en 2019

No obstante, «es importante notar que el menor nivel efectivo de la inflación apunta a que el tamaño actual de las holguras de capacidad es mayor al estimado previamente, lo que es coherente con el impacto del fuerte flujo inmigratorio sobre la fuerza laboral».

Inversión al alza para 2019 y 2020

«Sigue destacando el mayor dinamismo de la inversión», destacó el Central en el IPoM y corrigió con una fuerte alza sus proyecciones para 2019 y 2020.

Así, el instituto emisor subió su estimación para este año de 6,0% a 6,2% y para el próximo de 3,9% a 4,3%. Respecto a 2021, proyectó una expansión de 3,9%.

Inflación menor a la anticipada

En cuanto a la inflación de 2019, «dado su menor nivel actual y la estimación de mayores holguras de capacidad, su convergencia a 3% se retrasa respecto de los previsto en diciembre pasado«, indica el informe.

De este modo, «el IPC terminará el 2019 con un incremento anual de 2,6% -por debajo del 2,9% proyectado con anterioridad-, volviendo a 3% en la primera mitad del próximo año. Desde ahí en adelante, fluctuará alrededor de ese valor hasta el fin del horizonte de política, el primer trimestre de 2021″.

Respecto a la Tasa de Política Monetaria (TPM) -que actualmente se ubica en 3%- «el Consejo estimó que la evolución de las condiciones macroeconómicas hace necesario reducir el estímulo monetario en el horizonte de política».

«Para efectos de las proyecciones, en el corto plazo, se utiliza como supuesto de trabajo la trayectoria de la TPM que muestra la Encuesta de Expectativas Económicas de marzo, la que no contempla cambios en la tasa al menos durante los próximos dos trimestres«.

Los riesgos del escenario externo

«Desde el último IPoM, las perspectivas del escenario internacional han mostrado cambios relevantes», señala el informe del IPoM de marzo y destaca que «el principal riesgo sigue siendo una reversión abrupta de las condiciones financieras para las economías emergentes«.

«Hacia fines de 2018 el crecimiento de las principales economías tuvo una desaceleración más allá de lo previsto (…) En el escenario base, las proyecciones de crecimiento mundial se han revisado a la baja respecto de diciembre y siguen considerando que en el período 2019-2020 la economía mundial tendrá un desempeño inferior al del bienio anterior»

IPoM de enero

«Si bien en un escenario de este tipo los principales bancos centrales probablemente aumentarían la expansividad de sus políticas monetarias, también podría observarse un menor apetito por riesgo y descensos en los precios de las materias primas», explica el Central.

Además, enfatiza que «las dudas sobre el grado de desaceleración de la actividad global se han dado en un contexto en que se han mantenido focos de tensión importantes en otros ámbitos, como las interrogantes sobre los desequilibrios en algunos mercados en China, un conflicto comercial entre esta última y EE.UU. que sigue sin ser resuelto y las dudas en torno al proceso del Brexit».

Fuente: Emol economía, abril 01 de 2019

En febrero de 2019, según informó esta mañana el Instituto Nacional de Estadísticas (INE), el Índice de Producción Industrial (IPI) se contrajo 3,6% en doce meses, debido a la disminución en el sector minero.

En efecto, el Índice de Producción Minera (IPMin) decreció 9,4% en doce meses e incidió -4,018 puntos porcentuales (pp.) en la baja del IPI, como consecuencia del descenso en dos de los tres tipos de minería que lo componen. La principal incidencia negativa provino de minería metálica (divisiones 04 y 07), que se redujo 9,7% e incidió -9,333 pp. en la variación del IPMin.

Por el contrario, el Índice de Producción Manufacturera (IPMan) presentó un incremento de 0,8% en doce meses, aportando 0,357 pp. en la variación del IPI. El alza fue explicada, en gran medida, por el aumento interanual de 7,4% en la fabricación de productos elaborados de metal, excepto maquinaria y equipo (división 25), que incidió 0,529 pp. en el resultado del IPMan.

El Índice de Producción de Electricidad, Gas y Agua (IPEGA), en tanto, registró un alza de 0,9% en doce meses, contribuyendo con 0,107 pp. a la variación del IPI. La expansión del IPEGA se debió a que dos de las tres actividades que lo componen aumentaron. Gas presentó la mayor incidencia positiva (1,599 pp.), con una expansión de 15,8%.

Fuente: Diario Estrategia, marzo 29 de 2019

Según informó el Instituto Nacional de Estadísticas, «la tasa de ocupación informal alcanzó uno de los niveles más bajos desde que se realiza la medición oficial (28,5%)».

La tasa de desempleo en el país se ubicó en 6,7% durante el trimestre móvil diciembre de 2018-febrero de 2019, según las cifras entregadas este viernes por el Instituto Nacional de Estadísticas.

Así, de acuerdo con la información recogida por la Encuesta Nacional del Empleo (ENE), el dato de desocupación nacional no registró variación respecto de igual período de 2017-2018 y cayó 0,1 puntos porcentuales desde el trimestre anterior (noviembre-enero).

«Este resultado se debió al incremento de 0,6% de la fuerza de trabajo, que fue levemente superior al de los ocupados (0,5%)«, explicó el organismo estadístico.

En el alza de los ocupados incidieron los sectores actividades de salud (8,9%), enseñanza (5,1%) y servicios administrativos y de apoyo (9,0%), mientras que por categoría ocupacional lo hicieron principalmente los asalariados formales (2,1%). Estos últimos equivalieron a 102.734 personas.

En ese sentido, la entidad consignó que «la tasa de ocupación informal alcanzó uno de los niveles más bajos desde que se realiza la medición oficial (28,5%)«.

En tanto, los ocupados informales disminuyeron 2,2% incididos principalmente por los asalariados informales (-8,9%).

Tasa de desocupación por sexo

La tasa de desocupación femenina fue 7,7%, con un crecimiento de 0,3 pp. en doce meses, como consecuencia del aumento de 0,9% de la fuerza de trabajo, superior al alza de 0,6% de las ocupadas.

Por su parte, las desocupadas se incrementaron 5,4%, incididas únicamente por las cesantes (9,9%), ya que quienes buscan trabajo por primera vez se redujeron 16,6%. Las mujeres fuera de la fuerza de trabajo se expandieron 2,5%, incididas solo por las inactivas habituales (3,4%).

Por su parte, la tasa de desocupación de los hombres fue 6,0%, disminuyendo 0,2 pp. en doce meses, debido a que el incremento de 0,5% de los ocupados fue mayor al 0,3% reportado por la fuerza de trabajo.

A ello se sumó la reducción de 2,3% de los desocupados, situación que no se observaba desde el trimestre marzo-mayo de 2018, que fue influida únicamente por el descenso de los cesantes (-3,1%), ya que quienes buscan trabajo por primera vez aumentaron (4,1%).

Los hombres fuera de la fuerza de trabajo crecieron 5,7%, influidos por los inactivos habituales (5,7%), los inactivos potencialmente activos (5,9%) y los iniciadores (8,4%).

Fuente: Emol economía, marzo 29 de 2019

El PIB aumentará un 3,5% este año, según el Gobierno

Chile, economía emergente, fue uno de los siete países de los 36 de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) que más crecieron en 2018.

En efecto, la expansión chilena alcanzó el 4%, más que duplicando el ritmo con respecto al anterior ejercicio. Por encima figuran Irlanda, Polonia, Hungría, Letonia, Eslovaquia y Eslovenia.

Las perspectivas para este 2019 es que volverá a progresar por sobre su potencial del 3%. El Banco Central de Chile -organismo autónomo de carácter técnico, con personalidad jurídica y patrimonio propio- lo sitúa en un rango que va de un 3% a 4%. El Latin American Consensus Forecasts, en su última medición de hace pocos días, lo elevó de un 3,3% a un 3,4%. En tanto, el Gobierno lo lleva a un 3,5%.

Lo más preocupante para chilenos, junto a una gran parte del atlas global, no es la mal llamada guerra comercial (va más de propiedad intelectual), sino una desaceleración de la actividad económica China, principal destino de los envíos al exterior. Sin descartar los avatares de la política estadounidense.

Con estos datos el tamaño de la economía de Chile, en términos nominales, es de un PIB en el filo de los trecientos mil millones de dólares -casi quinientos mil millones en paridad de poder de compra (PPP)-; ocupa el lugar 41 del planeta. Recuerden que hablamos de más de doscientos países.

Líder en poder adquisitivo

A su vez, el PIB per cápita chileno medido en PPP equivale a 25.891 dólares, según el Fondo Monetario Internacional (FMI): el más alto de Latinoamérica. Según esta misma entidad Chile superaría los 30.000 dólares en tres años.

Otros datos relevantes. La inversión en formación bruta de capital fijo (léase en maquinarias, inmuebles, instalaciones e infraestructuras, materias primas, bienes intermedios empleados en producir nuevos bienes y servicios) ascendió a 4,7% anual. En el cuarto trimestre acabó con un alza del 5,6% y para este 2019 se espera que lo haga a un 6%.

Consumo subió un 3,7%. En hogares lo hizo a un 4% y el Estado un 2%. El ahorro bruto total representó un 22,7% del PIB nominal, la tasa de ahorro nacional es de 19,5% del PIB y un ahorro externo un 3,2% del PIB.

El comercio exterior (exportaciones e importaciones) presentó un alto movimiento a lo largo de los doce meses. De las exportaciones, se resaltan las expediciones de cobre, salmones y frutas. En cuanto a las importaciones, hubo mayores compras de automóviles y maquinarias de uso industrial y minero.

¿Por qué hay que estar en Chile?

Es uno de los mejores ejemplos de una economía abierta e integrada al mundo, donde las tecnologías constituyen un factor poderoso en este acercamiento al resto del planeta. Fija políticas estables y claras en comercio como también para inversores. Al mismo tiempo, sus principales empresas cuentan con adquisiciones en todo el continente americano, algunos países de Europa, Asia y África, por un monto que se aproxima a los 150.000 millones de dólares.

Disponen del el mayor número de tratados de libre comercio; estos engloban a más de 64 países, cuya población está entorno a los 4.500 millones de habitantes y significan algo más del 86% del PIB mundial.

Su ambiente de negocio lo hace especial y diverso, es el más libre de la región según los diversos rankings internacionales, entre los que sobresale el Índice de Libertad Económica. Es la primera nación sudamericana en ser parte de la OCDE.

Goza de reducidos costes de establecimiento, de un favorable marco legal y de adecuadas dotaciones de obras públicas y comunicaciones. Los intercambios con el extranjero y las inversiones son pilares en los que se asienta su modelo de desarrollo. Abarca una rica variedad de territorios y climas, van desde las zonas desérticas del norte, mediterráneas del centro, hasta las áreas polares de sus tierras patagónicas y antárticas.

Por sectores, el crecimiento observado en 2018: agropecuario-silvícola, 5,8%; pesca, 5,2%; minería, 5,2%; servicios financieros, 5,2%; comercio, 5%; electricidad, gas y agua, 5%; comunicaciones y servicios de información, 4,7%; transporte, 4,4%; servicios personales, 4%; industrias manufactureras, 3,9%; restaurantes y hoteles, 3,2%; servicios empresariales, 3,2%; construcción, 3,2%; servicios de vivienda e inmobiliarios, 3,1%; Administración Pública, 1,1%.

Fuente: Wolf & Pablo Consultores S.L.