El Imacec del octavo mes del año fue impulsado tanto por la actividad minera como no minera.

La economía chilena creció en agosto a su mayor nivel desde octubre de 2018. Así lo informó esta mañana el Banco Central, desde donde señalaron que el Indicador Mensual de Actividad Económica (Imacec) del octavo mes del año creció un 3,7% en comparación con el igual período del año anterior.

La serie descentralizada aumentó 0,9% respecto al mes precedente y 3,9% en doce meses, esto considerando que el mes registró un día hábil menos que agosto de 2018.

La expansión del 3,7% de agosto se trata de un crecimiento que se encuentra muy por fuera del rango de las proyecciones del mercado, que preveía un alza de entre 2,5% y 2,9%. Asimismo, se trata del mejor registro mensual desde octubre de 2018, cuando la economía creció 4,4%.

De acuerdo a la información publicada por el Banco Central, el Imacec minero creció 5,3%, su mayor nivel desde noviembre del año pasado, mientras que el Imacec no minero se expandió 3,5%, anotando así su mejor registro desde octubre de 2018.

Este último, aclaró el ente rector, se vio favorecido por el desempeño de las actividades de servicios y construcción.

Y en términos desestacionalizados, y con respecto al mes anterior, tanto el Imacec minero como el no minero crecieron en 1,2% y 0,9%, respectivamente.

Fuente: Emol economía, octubre 01 de 2019

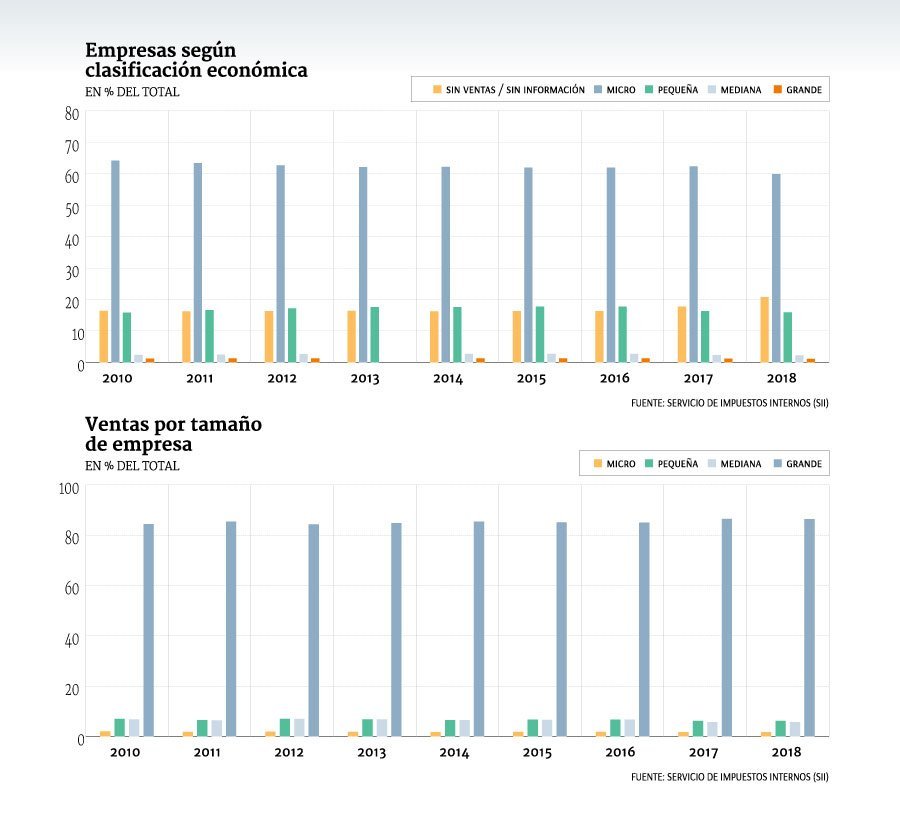

Número de sociedades se incrementó 7,3% en el último año tributario. Las grandes compañías explicaron el 86,4% de las ventas totales.

Uno de los mitos que se generan en torno a las micro, pequeñas y medianas empresas (Mipyme) en el país es que son el motor de la economía, ya que representan una fracción importante del empleo (algunos cálculos oscilan entre el 60% y 80% del total). Sin embargo, las cifras oficiales, al menos en materia tributaria, dicen otra cosa.

Así lo revela el balance de la Operación Renta 2019 (con información comercial del año 2018) del Servicio de Impuestos Internos (SII), que da cuenta, en base a las declaraciones tributarias de los contribuyentes, de que las Mipyme representaron el año pasado el 78% de las empresas en el país, totalizando más de 993 mil.

Esto implica una reducción de tres puntos porcentuales en la proporción registrada en el 2017. Por tamaño, las micro fueron sinónimo del 59,9% del total (762 mil instituciones), seguido de las sociedades que no registraron ventas ni información tributaria en el período con el 20,8% (264 mil), las pequeñas con 15,9% (202 mil) y las medianas con 2,2% (28 mil).

Y si bien dicho segmento es una proporción alta del total de sociedades en el país, su participación en las ventas y el número de trabajadores dependientes informados es baja. En específico, las Mipyme representaron solo el 13,5% de los ingresos en el país en el período con 3.239 millones de UF (más de US$ 12.486 millones).

Las de mayor participación en términos de ingresos fueron las pequeñas sociedades, con el 6,1% del total. Más atrás le siguieron las medianas con 5,7%, y las micro con 1,7%. Dichas participaciones se mantuvieron respecto a 2017. En términos de personas dependientes empleadas, la cifra asciende a 4,1 millones de trabajadores, el 43,5% del total en el país.

Las pequeñas compañías declararon emplear a 2 millones de personas, las medianas a 1,4 millones, las que no consignaron ventas ni información tributaria a 791 mil, mientras que las micro a 672 mil trabajadores.672 mil trabajadores.

Según la categorización económica del servicio, se considera como micro a una compañía que vende entre 0,01 y 2.400 UF al año; una pequeña, la que factura entre 2.400,01 y 25.000 UF cada 12 meses; y una mediana, la que percibe entre 25.000,01 y 100.000 UF por ejercicio. El peso de las grandes La información proporcionada por los contribuyentes al servicio dio cuenta de la paradójica realidad de las grandes empresas en el país.

Dichas sociedades representan apenas el 1,1% del total el año pasado, reduciendo su cuota en una décima respecto a 2017. Esto significa 14.185 firmas que reportan ingresos entre 100.000,01 y más de 1 millón de UF por ejercicio.

Sin embargo, dicho segmento da cuenta del 86,4% del total de las ventas en el país (una décima menos respecto a 2017), lo que significa 20.614 millones de UF (equivalentes a más de US$ 790.000 millones) el ejercicio pasado, más de dos veces el Producto Interno Bruto (PIB) del país. Asimismo, las compañías de dicho tramo de ventas anuales emplearon al 48,1% de los trabajadores del país, o sea, unas 4,5 millones de personas en el período.

Situación por segmentos

Situación por segmentos

El balance del servicio dio cuenta de que el número de contribuyentes clasificados como empresas subió 7,3% el año pasado versus 2017. Las ventas totales aumentaron 3,7% en el período y superaron los US$ 919.000 millones (UF 23.853 millones).

“Permanentemente, estamos haciendo un reprocesamiento de datos y actualizando la metodología usada, con el objeto de recoger nuevas variables que puedan ir surgiendo y que son relevantes para esta captura de estos datos, además de realizar periódicamente validaciones cruzadas de la información obtenida desde diversas fuentes”, enfatizó la subdirectora (s) de Fiscalización del SII, Carolina Saravia.

Metropolitana posee 79% de los ingresos y el 43% del total de compañías

Las cifras del Servicio de Impuestos Internos (SII) para el año tributario 2019 -con información comercial del 2018- tienden a confirmar la presunción de algunos respecto a que “Santiago es Chile”, al menos en términos de su peso en la economía del país.

Es que los datos muestran que los contribuyentes que declaran el domicilio o casa matriz en la Metropolitana representaron el 79% de las ventas totales en el país, con más de 18.000 millones de UF (US$ 693.000 millones) en el período, mientras que la proporción de sociedades ubicadas en la RM ascendió a 43% del total, unas 549 mil compañías.

En segundo lugar, y por lejos, en términos de peso, se ubicó la región de Valparaíso, con el 4,8% de los ingresos y el 9,7% de las sociedades. Cierra el podio Biobío, con 3,1% y 7,4%, respectivamente.

Las zonas más rezagadas, bajo dichos parámetros, son Arica y Parinacota, con solo el 0,2% de las ventas y el 1,3% del total de las empresas; Magallanes con 0,4% y 1,1%, respectivamente; y Aysén, totalizando el 0,09% de los ingresos informados por las compañías y el 0,8% de las sociedades reportadas al SII. Los Ríos lideró en la variación del número de contribuyentes clasificados como empresas, con un incremento de 8,5%. Más atrás se ubicó Magallanes (8,3%), y la región de Aysén (8%).

Por el lado de las ventas declaradas por los contribuyentes al servicio, la mayor variación porcentual se la llevó la región de Los Lagos, con casi un 20% de avance. Cerrando el podio se ubicaron Antofagasta (15,2%) y Valparaíso (13,6%).

Todas las cifras presentadas corresponden a estimaciones a partir de información con carácter y fines tributarios, proporcionada, mediante autodeclaración, por parte de los contribuyentes, por lo que representan una aproximación a cifras económicas y estadísticas, “y se encuentran sujetas a variación por rectificación del contribuyente, acción fiscalizadora de este servicio o modificación de las convenciones utilizadas para efectuar estas estimaciones”, enfatizaron desde el organismo liderado por Fernando Barraza.

ES IMPORTANTE PORQUE…

Información proporcionada por el Servicio de Impuestos Internos (SII) revelan el verdadero peso de las empresas en la economía, según su tamaño.

LAS DECLARACIONES DE IMPUESTOS DE LOS CONTRIBUYENTES MUESTRAN QUE SI BIEN LAS GRANDES FIRMAS SON APENAS EL 1,1% DEL TOTAL, REPRESENTAN EL 86,4% DE LAS VENTAS Y EL 48% DEL EMPLEO.

Las Mipyme, 78% del total, son apenas el 13,5% de los ingresos y el 43,5% de los trabajadores.

Fuente: Diario Financiero, septiembre 30 de 2019

Según el INE, la Producción Industrial durante agosto registró una alza de 1,4%.

El Instituto Nacional de Estadísticas (INE) detalló que en agosto de este año, el Índice de Producción Industrial (IPI) creció 1,4% en doce meses por el aumento del sector minería, siendo la segunda alza consecutiva.

De acuerdo al reporte del organismo, el Índice de Producción Minera (IPMin) presentó un incremento de 5,3% respecto a igual mes del año anterior, como consecuencia del aumento de 4,7% en minería metálica. Mientras que la minería no metálica (división 08) creció 17,7% aportando 0,797 pp. a la variación del IPMin.

En julio, la minería subió 0,5%, tras bajar en los meses de mayo y junio.

Sin embargo, la Producción Manufacturera (IPMan) registró una disminución de 1,5% en doce meses, incidiendo -0,722 pp. en la variación de IPI, explicado, en gran medida, por el decrecimiento interanual de 3,3% en la elaboración de productos alimenticios (división 10), que incidió -1,070 pp. en la variación del IPMan.

Este indicador volvió a caer tras la importarte recuperación de 5,7% que registró en julio.

En tanto, la Producción de Electricidad, Gas y Agua (IPEGA) se contrajo 1,0% en relación con agosto de 2018, restando 0,114 pp. al resultado, debido a la disminución de 11,3% en gas que incidió -1,472pp., en la variación del IPEGA.

Fuente: Emol economía, septiembre 30 de 2019

Durante el periodo, informó el INE, la tasa de desocupación de mujeres se situó en 7,5%, reduciéndose 0,4 puntos porcentuales en doce meses.

La Encuesta Nacional de Empleo (ENE), que elabora el Instituto Nacional de Estadísticas, reveló que la tasa de desocupación se ubicó en 7,2%, en el trimestre móvil junio-agosto.

De acuerdo a la información de la entidad, la cifra se redujo 0,1 puntos porcentuales (pp.) respecto a igual período del año anterior, mientras que se mantuvo en relación con el periodo mayo-julio.

Según el informe del INE, este resultado se debió al alza de 1,4% de la fuerza de trabajo, levemente inferior a la registrada por los ocupados (1,5%). En tanto, los desocupados descendieron 0,8%, incididos únicamente por los cesantes (-2,4%).

El reporte indicó que en el aumento de los ocupados incidieron, principalmente, los sectores administración pública (12,3%), actividades de salud (10,9%) y comercio (2,8%), mientras que por categoría ocupacional el crecimiento se concentró en los asalariados formales (1,9%) y los trabajadores por cuenta propia (1,4%).

En las mujeres la tasa de desocupación fue 7,5%, reduciéndose 0,4 pp. en doce meses, como consecuencia del alza de 3,0% de la fuerza de trabajo, menor al incremento de 3,4% de las ocupadas.

En tanto, la tasa de desocupación masculina alcanzó 7,0%, sin registrar variación en un año, producto de la expansión en igual magnitud de la fuerza de trabajo y de los ocupados (0,2%, en ambos casos).

Ocupados informales

Anualmente, los ocupados informales aumentaron 1,7%, incididos por las mujeres (2,7%) y los hombres (0,9%). Por sector económico, el crecimiento fue consecuencia de los incrementos en comercio (9,2%) y servicios administrativos y de apoyo (18,4%).

En cuanto a la informalidad laboral, los ocupados informales aumentaron 1,7%, incididos por las mujeres (2,7%) y los hombres (0,9%). Por sector económico, el crecimiento fue consecuencia de los incrementos en comercio (9,2%) y servicios administrativos y de apoyo (18,4%).

Fuente: Emol economía, septiembre 30 de 2019

Paula Valenzuela Gerente General Fundación Generación Empresarial

En Chile estamos viviendo un importante debate sobre el trabajo. En buena parte, está motivado por los proyectos de reducción de la jornada laboral y flexibilización impulsados por el gobierno, y el de reducción de la jornada laboral sin flexibilización impulsado por diputadas de oposición. Pero también ha tocado temas como la productividad y la transformación laboral por la creciente automatización. En síntesis, independiente de los proyectos en cuestión, esta es una importante y urgente discusión.

Hasta ahora, la voz de los expertos de todos los sectores ha sido unánime: la consecuencia inescapable de una reducción de la jornada laboral es una baja en la producción, las utilidades, los sueldos y el empleo. En otro ámbito, no tenemos leyes laborales pensadas para enfrentar los desafíos que conllevan las nuevas tecnologías, ni trabajadores capacitados para este escenario y, lo que es aún peor, poco y nada se está haciendo al respecto.

Estos temas son un reflejo de la ausencia de un análisis más holístico sobre aspectos claves para el desarrollo de Chile. Si bien un país tiene el derecho a decidir si se gana un sueldo un poco menor a cambio de trabajar menos horas, o tener mayor flexibilidad para adecuar las jornadas de trabajo, es fundamental que esa decisión se tome de manera informada, reconociendo y asumiendo no solo los beneficios, sino también los costos asociados a las leyes que presentan y defienden las autoridades con argumentos técnicos, económicos, sociales y sustentables, para los ciudadanos de hoy y del futuro.

Lamentablemente, la actual discusión ha sido cualquier cosa menos informativa, honesta o efectiva. Se dice que la reducción de jornada no va a tener costos en los sueldos sólo porque un artículo del proyecto de ley prohibiría bajar salarios. Eso es un voluntarismo deshonesto. Asimismo, el gobierno ha sido incapaz de plantear de manera consistente proyectos alternativos viables con argumentos creíbles para los trabajadores. Y ninguno de los actores en disputa ha dado cuenta de la amplitud de aristas, oportunidades y riesgos que realmente tiene el tema laboral.

Algunas reflexiones que el debate nos ha dejado hasta hora son: la importancia de que una discusión legal, de relevancia social, no comience en el Congreso, sino que su llegada a éste sea el resultado de una amplia discusión social previa, que permita construir acuerdos entre muchos sectores. También, lo fundamental que resulta abordar las temáticas en toda su amplitud y complejidad, aunque tome más tiempo. Y, sobre todo, la necesidad de contar con liderazgos que sean capaces de reconocer las ventajas y desventajas de sus propias ideas, planteando las decisiones como opciones con costos y beneficios, tal como cada persona los entiende en su vida diaria.

Dicho de otra forma, un debate que se haga conversando, discutiendo y tratando a los trabajadores como adultos y ciudadanos conscientes.

Fuente: Diario Financiero, septiembre 27 de 2019

José Manuel Silva Director de inversiones de LarrainVial Asset Management

Debo reconocer que en mi “carrera” como columnista he utilizado más de una vez este título, que recuerda aquella icónica película sobre el golpe de Estado en Indonesia (con un Mel Gibson casi “millennial”). Sin embargo, debo admitir también que pocas veces es tan apropiado.

Un mundo con más de 13 trillones de dólares en stock de bonos con tasas negativas, y que al mismo tiempo parece enfrentarse a los rendimientos decrecientes de la política monetaria y ve surgir numerosos políticos populistas de diversos colores, es un mundo económicamente riesgoso.

A ello sumamos que el mundo parece haber alcanzado un peak de globalización y que lentamente se adentra en un laberinto proteccionista, pero sin ningún Hilo de Ariadna para salir de él; donde las dos mega potencias inician una nueva Guerra Fría comercial que es poco probable se apague pronto: nuevo reflejo de la trampa de Tucídides.

Un mundo con liderazgos sin sabiduría: ni Trump es Reagan, ni Johnson es Thatcher, ni Xi Jinping es Deng. Y con demasiados líderes que enarbolan una rabia populista: Erdogan, Trump, Putin, Maduro, Bolsonaro, Duterte. Pero al mismo tiempo un mundo que vuelve a ser multipolar y por ende más inestable, lo que justificaría un alza del riesgo país en todos los activos de riesgo globales.

Un mundo que parece estar enfrentando una difícil disyuntiva medioambiental, pero en donde el liderazgo lo asume una rabiosa adolescente, con los bemoles clásicos de la rabia adolescente (emotividad, poca racionalidad, falta de experiencia y empatía).

Un mundo que envejece rápidamente, pero que no tiene una solución a cómo pagará las pensiones y los gastos médicos de sus viejos, pese a que ya tiene una gran mochila de deuda fiscal y de promesas actuariales sin fondos para respaldarlas.

Un mundo en donde se hará evidente la gran polarización de las élites gobernantes en la principal potencia económica y mayor democracia liberal. La campaña presidencial norteamericana, con impeachment de por medio y probable victoria de Elizabeth Warren en el campo demócrata, promete un auge en la crispación social no visto desde la era de Luther King y el asesinato del Robert Kennedy.

En paralelo, el mundo se desayunará ante un programa de gobierno demócrata que se parecerá más al de la social democracia sueca de los treinta que al de Clinton. Si a ello sumamos una probable elección anticipada en Inglaterra con la amenaza laborista de Corbyn (que quiere reestatizar mucho de lo que privatizó Thatcher), nos encontramos que el mundo anglosajón, otrora líder del campo occidental capitalista, se encuentra paralizado y confundido. Cuan felices deben estar Putin y su ejército de hackers.

Finalmente, un panorama incierto en nuestra región, con Argentina que vuelve a flirtear con el Hades y un Chile con amnesia sobre las causas profundas de por qué se convirtió en la sociedad más próspera de la región. Con una potencial candidata presidencial opositora que enarbola a Bolivia como ejemplo de modelo de desarrollo (una vez más Beatriz Sánchez demuestra su gran desconocimiento en materias económicas, pues Bolivia tiene pies de barro), con un crecimiento que de nuevo se tranca e instituciones antes prestigiosas, hoy en el suelo.

En fin, por todo lo anterior, en los próximos doce meses viviremos en peligro. Para los inversionistas aconsejaría tener una parte de su cartera en los llamados activos anti frágiles: el dólar, el oro, el franco suizo; y algo de duración en renta fija, donde no hay tasas negativas. Para el resto de los ciudadanos les dejo una de las famosas frases de Winston Churchill: “El éxito no es definitivo, el fracaso no es fatal: es el coraje para continuar lo que importa”.

Fuente: Diario Financiero, septiembre 27 de 2019

El Comité de Expertos del PIB tendencial entregó recientemente sus proyecciones de crecimiento de factores productivos, productividad, y de PIB de tendencia que se obtienen como resultado. Estas estimaciones son un punto de partida clave para la elaboración de la Ley de Presupuestos, presentada anoche por el Presidente. El resultado del PIB tendencial, junto con el precio del cobre de largo plazo, permiten calcular los ingresos fiscales cíclicamente ajustados, y determinar de esta forma el nivel de gasto compatible con la meta de déficit cíclicamente ajustado.

La consulta a los expertos arrojó como resultado niveles de PIB tendencia muy similares a los del año anterior, en torno a 3%. Sin embargo, las estimaciones de crecimiento de productividad total de factores cayeron (PTF), y en forma bastante significativa, lo cual es una muy mala noticia. Hace un año el Comité de Expertos estimó un crecimiento promedio de la productividad de 0,33% para el período 2019-2023, que ahora redujo a la mitad, un 0,16% promedio anual. La mantención del crecimiento del PIB de tendencia se explica por un mayor crecimiento de la fuerza de trabajo y de la formación bruta de capital fijo, lo que significa que también cae la estimación del crecimiento del PIB per cápita.

En definitiva, seguiríamos hacia adelante en una situación de crecimiento prácticamente nulo de la PTF, alejándose la meta del gobierno de lograr aumentos en el crecimiento de largo plazo. Esta situación de productividad estancada lleva ya dos décadas; las reformas del gobierno anterior asestaron un golpe adicional y, al menos hasta ahora, su sucesor no ha podido revertirlo.

Preocupan las perspectivas futuras, dado el importante freno legislativo a reformas pro productividad, como la tributaria, y el impulso que se da a proyectos que retroceden en esa materia, como es la reducción de la jornada laboral. El resultado es que no sólo se daña el crecimiento, sino que también se ve mermada la posibilidad de hacer política social, debido a los menores ingresos fiscales.

Fuente: Diario Financiero, septiembre 27 de 2019

Según el ministerio de Economía, la idea es que el país retome «la creación de empleo, el emprendimiento y el crecimiento que abandonó hace algunos años».

El Ministerio de Economía lanzó este jueves la Agenda de Reimpulso Económico, una batería de 40 medidas que «ayuden a que el país retome la creación de empleo, del emprendimiento y el crecimiento que abandonó hace algunos años«, señaló la cartera.

«Hoy presentamos la Agenda de Reimpulso Económico, una amplia batería de medidas en el ámbito microeconómico, cuyo objetivo es crear en Chile un ambiente más propicio para invertir y emprender, para dar trabajo a grandes y pequeños, en todos los sectores de la economía y todas las regiones del país», sostuvo el ministerio liderado por Juan Andrés Fontaine.

La agenda está basada en tres ejes fundamentales: En primer lugar, el combate a la burocracia y simplificación de trámites para la instalación de empresas y su desarrollo, que contempla 23 iniciativas, como la simplificación de otorgamientos de concesiones marítimas u optimizar el proceso de autorización sanitaria para emprendimientos.

Lo segundo dice relación con velar por una mayor competencia, apuntando a ello por medio de 12 medidas, entre ellas, una mayor certeza para permisos de edificación y agilizar su otorgamiento y permitir la venta de medicamentos sin receta en establecimientos comerciales.

Y en tercer lugar, son cinco las medidas que buscan impulsar la innovación, como recursos adicionales para garantías CORFO o la facilitación del registro de marca internacional.

De las 40 iniciativas que incluye la agenda, provenientes de un total de 12 ministerios, 29 son reglamentarias o de gestión que no requieren de proyectos de ley ni indicaciones, «en que se optimizan procesos, se digitalizan sistemas, se establecen guías con criterios objetivos que permitan mayor certeza y se pone información disposición del usuario», indicó el Ejecutivo. Mientras que las 11 restantes, necesitan modificaciones legales, de las cuales seis están siendo tramitadas en el Congreso.

Acceda al documento «Agenda de Reimpulso Económico» del Ministerio de Economía, Fomento y Turismo.

Fuente: Emol economía, septiembre 26 de 2019

Según el informe correspondiente a julio y que se compara con el mismo mes del año pasado, Arica y Parinacota es la única región en donde el sueldo femenino supera al masculino.

La Asociación Chilena de Seguridad (ACHS) lanzó un nuevo informe de Empleo y Remuneraciones correspondiente al mes de julio de 2019, el cual se compara con el mismo mes del año pasado y que mide la realidad de los trabajadores de empresas afiliadas al organismo, lo que representa el 26,9% de la masa laboral del país.

Según la investigación, la remuneración promedio de los trabajadores durante julio alcanzó los $849 mil, lo que significó un alza del 3,88% respecto al 2018.

El principal aumento, señala el documento, se presenta el sector «agricultura, ganadería, silvicultura y pesca» (6,54%), mientras que la mayor remuneración promedio se percibe en el rubro de «suministro de electricidad, gas y aire acondicionado», con $1.452.824.

Y respecto a los trabajadores de sectores que han visto las mayores alzas en sus sueldos, se encuentran quienes ejercen en «agricultura, ganadería, silvicultura y pesca» (6,54%), «transporte y almacenamiento» (5,72%) y «actividades artísticas, de entretenimiento y recreativas» (5,70%). Por otro lado, el sector «explotación de minas y canteras» presenta la mayor baja, con un -3,80% en comparación con julio de 2018.

$849 mil es el promedio de salario de los trabajadores de empresas afiliadas a la ACHS

Al realizar el desglose por región, se observa, según el informe, que diez de las dieciséis regiones presentan un alza en su masa laboral comparación con julio del año pasado. Y el incremento más significativo lo obtuvo la Región de Arica y Parinacota, con una variación del 8.99%, seguida de Tarapacá (7,14%). En contraste, Antofagasta y Coquimbo son las zonas con la mayor disminución de puestos de trabajo, registran un decrecimiento de 3,83% y 3,79%, respectivamente.

En cuanto a remuneraciones, las regiones con mayores alzas con Coquimbo (5,98%) y El Maule (5,77%), y las que presentan las salarios más altos son Antofagasta y Tarapacá, con $1.022.743 y $975.827, respectivamente.

Empleo y remuneraciones por género

Sobre el empleo y remuneraciones por género, el informe indica que en el total de las empresas afiliadas a la ACHS existen 1.403.443 hombres (57,69%) y 1.029.248 mujeres (42,31%), siendo el sector de «construcción» el que cuenta con mayor presencia masculina, y «actividades de atención de salud humana y asistencia social» la femenina.

En tanto, las remuneraciones promedio de los hombres alcanza los $838.530, mientras que las mujeres obtienen $738.800, representando un 13,50% de diferencia entre ambos grupos.

En cuanto a la perspectiva regional, la investigación destaca la menor diferencia en la composición de trabajadores en la Región de Arica y Parinacota con 7.146 hombres y 7.287 mujeres, lo que equivale a un 0,17% más de trabajadoras. A su vez, la mayor diferencia se encuentra en Antofagasta, con 32.368 hombres y 15.275 mujeres, equivalente a un 111.90% más de hombres.

Y por el lado de las remuneraciones, la menor diferencia se registra en Arica y Parinacota, con un 0,17% en variación a favor de las mujeres, siendo la única región del país en el que el sueldo promedio femenino se impone al masculino.

| Composición del empleo por género y actividad económica | ||||||

| Actividad | Empleo | Remuneraciones | ||||

| Hom. | Muj. | Hom./Muj. | Hom. | Muj. | Hom/Muj. | |

| Actividades artísticas, de entretenimiento y recreativas | 6.607 | 3.194 | 106,9% | 847.597 | 650.154 | 30,4% |

| Actividades de alojamiento y de servicio de comidas | 49.254 | 61.372 | -19,7% | 563.427 | 472.507 | 19,2% |

| Actividades de atención de la salud humana y de asistencia social | 28.705 | 79.325 | -63,8% | 1.088.928 | 834.093 | 30,6% |

| Actividades de los hogares como empleadores… | 13.738 | 4.364 | 214,8% | 408.718 | 358.278 | 14,1% |

| Actividades de organizaciones y órganos extraterritoriales | 44 | 48 | -8,3% | 954.433 | 1.086.092 | -12,1% |

| Actividades de servicios administrativos y de apoyo | 128.797 | 98.771 | 30,4% | 715.125 | 490.017 | 45,9% |

| Actividades financieras y de seguros | 32.780 | 40.966 | -20,0% | 1.333.941 | 1.036.423 | 28,7% |

| Actividades inmobiliarias | 1.724 | 1.103 | 56,3% | 986.877 | 966.186 | 2,1% |

| Actividades profesionales, científicas y técnicas | 107.197 | 58.300 | 83,9% | 808.548 | 761.212 | 6,2% |

| Administración pública y defensa… | 93.749 | 130.048 | -27,9% | 1.072.515 | 977.356 | 9,7% |

| Agricultura, ganadería, silvicultura y pesca | 132.724 | 54.364 | 144,1% | 601.168 | 417.123 | 44,1% |

| Comercio al por mayor y al por menor… | 190.547 | 134.803 | 41,4% | 891.201 | 692.774 | 28,6% |

| Construcción | 97.256 | 12.303 | 690,5% | 759.878 | 781.457 | -2,8% |

| Enseñanza | 57.648 | 148.120 | -61,1% | 1.029.210 | 786.886 | 30,8% |

| Explotación de minas y canteras | 47.427 | 5.583 | 749,5% | 1.174.389 | 1.191.989 | -1,5% |

| Industrias manufactureras | 233.717 | 70.473 | 231,6% | 804.167 | 712.477 | 12,9% |

| Información y comunicaciones | 42.489 | 31.642 | 34,3% | 886.443 | 619.972 | 43,0% |

| Otras actividades de servicios | 33.922 | 66.848 | -49,3% | 970.360 | 864.976 | 12,2% |

| Suministro de agua; evacuación de aguas residuales… | 12.420 | 2.761 | 349,8% | 756.655 | 774.562 | -2,3% |

| Suministro de electricidad, gas, vapor y aire acondicionado | 5.106 | 1.266 | 303,3% | 1.463.005 | 1.287.824 | 13,6% |

| Transporte y almacenamiento | 87.592 | 23.594 | 271,2% | 774.903 | 756.221 | 2,5% |

| Nacional | 1.403.443 | 1.029.248 | 36,4% | 838.530 | 738.800 | 13,5% |

Fuente: Diario Financiero, septiembre 26 de 2019

Tomás Pablo Roa, presidente ejecutivo de Wolf y Pablo Consultores, El último mes contabilizado captó 2.570 millones de dólares

La inversión extranjera directa (IED) continúa llegando a Chile de distintos lugares. Destaca la procedente de Estados Unidos, las multilatinas y, de modo muy particular, España: esta no cesa desde los años ochenta.

A julio de 2019 Chile registraba un flujo neto de IED de 8.359 millones de dólares; esto equivale a una subida de un 83% frente a igual lapso anterior, según el Banco Central. El último mes contabilizado significaron 2.570 millones, cifra solo superada por los 3.025 millones alcanzados en abril.

Otro dato interesante del acumulado en estos siete meses lo constituyen las distintas asignaciones del total: las participaciones en el capital representaron el 59% de la IED, vale decir 4.937 millones de dólares; la reinversión de utilidades tuvo una participación de 34%; por último, la deuda relacionada supuso un 7%.

En general, la mayor IED en América Latina y el Caribe provino de Europa, la cual se concentró en el Cono Sur y Estados Unidos, con mayor presencia en México y Centroamérica. Las perspectivas de lo que sucederá este 2019 difieren entre la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad) y la Comisión Económica para América Latina y el Caribe (CEPAL). La primera sostiene que las inversiones se reducirán en un 5% con relación a 2018, en tanto la segunda afirma que esta bajada será más moderada, entre un 1% y un 2%. A su vez, China se ha concentrado principalmente en Brasil y Chile -en cualquier caso su presencia disminuyó el pasado ejercicio-.

Oportunidades por regiones

Concentrándonos en Chile, siempre que hablamos de inversiones solemos decir que las grandes oportunidades en la mayoría de sectores se encuentran a lo largo de todas las regiones chilenas sin excepción. La minería la encontramos principalmente en el norte y zona central. Las infraestructuras están esparcidas por todo el territorio, las hay de todas clases y tamaños. Por ejemplo la desaladora más grande de América Latina, se ubicará en Atacama, estiman una inversión de 1.200 millones de dólares y creación de 1.600 empleos.

En energía, sea generación, distribución o distribución, existen infinidad de proyectos esparcidos por todo el mapa chileno. En telecomunicaciones, cableados tanto en el interior del país como conexiones internacionales con el resto de Latinoamérica y Asia.

Por lo que hace a agroindustria, desde Arica y Parinacota, frontera con Perú y Bolivia, invernaderos al igual que en zona sur; cultivos y elaboración área de Santiago a Magallanes. Forestal, de Maule a la región de Los Lagos. Acuicultura y pesca, a lo largo de un borde costero muy extenso. Tecnologías y digitalización de empresas, Chile entero. Por toda el país, logística: puertos, ferrocarriles, aeropuertos, metro, etc.; y enseñanza, tanto profesional como universitaria.

Un informe de los últimos 60 días elaborado por Hudson Bankers, referido al sector financiero de Chile da cuenta de las siguientes transacciones: LarrainVial ingresó al negocio de los multi family offices (MFO) con la compra de Alcalá Inversiones. Alcalá es uno de las más antiguos MFO en Chile. En la actualidad gestiona un patrimonio de 650 millones de dólares.

Otra fue la compra de una participación de 39% en la compañía de seguros AVLA. Con operaciones en Chile y Perú, AVLA cuenta con más de 13.000 clientes atendidos y una facturación anual cercana a 80 millones de dólares. La inversión la realizó un grupo de inversionistas, liderados por el banco de desarrollo alemán DEG (a través de Landsberg Investment) y por el fondo colombiano de capital privado Altra Investments, con importante experiencia en la región.

Una más, la adquisición de la colombiana Colfondos, por parte de la administradora de fondos de pensiones (AFP) chilena, Hábitat. El acuerdo está valorado en 172 millones de dólares, y contempla la compra total a sus propietarios Scotiabank y Mercantil Colpatria.

70.000 millones en proyectos sustentables

Finalmente, en el reporte de agosto de 2019 de la oficina de Gestión de Proyectos Sustentables (GPS) del Ministerio de Economía de Chile sobre los proyectos de inversión actualmente monitoreados por ellos, se señala la existencia de 265 en etapa de tramitación o construcción, con una inversión estimada de 73.984 millones de dólares para los próximos cinco años. Su materialización generará 167.519 empleos directos en construcción y un total de 343.808 empleos en operación (85.952 directos y 257.856 indirectos).

La depreciación de las monedas latinoamericanas y el menor crecimiento económico está generando ocasiones muy interesantes para empresarios que estén a la búsqueda de activos que les permitan crecer ganando cuota de mercado. Hay otros que están esperando mejoras en los mercados antes de salir al encuentro de nuevos socios.

Fuente: www.wolfypablo.com, septiembre 19 de 2019