En el resultado incidieron las alzas en los sectores manufactura (3,4%) y minería (1,0%), pese al descenso en electricidad, gas y agua (-1,9%).

El Instituto Nacional de Estadísticas (INE) informó este viernes que el Índice de Producción Industrial (IPI) registró un crecimiento de 1,8% en enero en doce meses, debido a las incidencias positivas de dos de los tres sectores que lo componen.

De acuerdo al reporte del organismo, el Índice de Producción Manufacturera (IPMan) presentó un alza de 3,4% en doce meses, mientras que el Índice de Producción Minera (IPMin) anotó un incremento interanual de 1,0%.

Por el contrario, el Índice de Producción de Electricidad, Gas y Agua (IPEGA) disminuyó 1,9% en relación con enero de 2019.

Por el lado del comercio, la actividad comercial crece 1,6% a/a (previo 0,6%), donde el comercio minorista se expande 0,1%.

Desde Bci Estudios indicaron que la «actividad de sectores económicos del mes de enero muestra un desempeño por encima de las expectativas del consenso». Con todo, estimaron un Imacec de enero en torno a 1% a/a.

En tanto, desde Tanner Investments sostuvieron que «nuestra estimación de la expansión del Imacec en enero apunta a una variación de 0,6% respecto de igual mes del año anterior. De este mantenemos nuestra proyección de un avance de 1,7% para el PIB de 2020, lo que es superior a la Encuesta de Expectativas Económicas que es 1,2%».

BTG Pactual señaló que tras conocer las cifras de producción industrial -que según su análisis, estuvieron bajo las expectativas- y ventas minoristas «nos hacen esperar que Imacec de enero crezca 0,8% a/a.

Fuente: Emol economía, febrero 28 de 2020

La cifra informada el martes de 37.790, que significaba una baja de 20,4%, incluía un cambio de criterio en la entrega de la información. Con el conteo tradicional los despidos fueron 132. 551.

Un error de comunicación y de interpretación de los datos. Eso fue lo que pasó con las cifras de despidos por necesidad de la empresa de enero.

La historia es la siguiente: el martes el gobierno informó que los despidos por necesidad de la empresa mostraban un freno en su tendencia alcista, ya que totalizaron 37.790, lo que se traducía en una caída de 20,4% en comparación a enero del 2019 (47.260). Sin embargo, esa cifra considerada un cambio en el procesamiento de las desvinculaciones, que a contar de ese mes comenzó a implementar la Dirección del Trabajo (DT).

Si bien ese día en el boletín se advirtió que, a contar del 1 de enero del 2020 el criterio utilizado en este reporte había sido modificado, ya que se informan las fechas efectivas de término de la relación laboral. En cambio, hasta el 31 de diciembre del 2019, se informaba la fecha de registro de las cartas de aviso ante la DT.

No obstante, en ese mismo boletín se entregaron solo las nuevas cifras, por lo que no era comparable. Incluso, en la tabla excel, que incluía el informe del martes, se puso la nueva cifra en la misma celda en que se venían anunciando las anteriores con el método tradicional, lo que aumentó la confusión.

Esto llevó a que tanto el subsecretario del Trabajo, Fernando Arab, como los distintos medios, hicieran una interpretación incorrecta de la situación del mercado laboral. Esto, porque si se considera la fórmula anterior los despidos por necesidad de las empresas llegaron a 132.551 lo que se traduce en un alza de 180,5% en comparación al mismo mes del año pasado. Ahora, si se compara con diciembre de 2019, el incremento es de 30,2% (101.827).

En suma, desde el 19 de octubre, un día después del estallido social, las desvinculaciones por necesidad de la empresa alcanzan las 307.840. Además, la cifra de enero se sitúa por arriba del promedio mensual de despidos por necesidades de la empresa, el cual está en torno a los 41 mil.

El problema de comunicación no cayó nada de bien en La Moneda, ya que se estaba dando una interpretación errónea de la situación por la que atraviesa el mercado laboral. Tanto así, que ayer en la tarde el propio Arab escribió una aclaración en su cuenta de Twitter. “Con estos cambios, las series deben evaluarse por separado, ya que la información utilizada es diferente. Con la información anterior, los despidos por necesidades de la empresa en enero sumaron 132.551. Sin embargo, si solo consideramos las terminaciones efectivas de enero son 37.790”, indicó el subsecretario del Trabajo.

En tanto, el director del Trabajo, Mauricio Peñaloza, explicó que la decisión de cambiar la forma de entregar los datos se tomó en 2019. “No hay un cambio metodológico, sino que una modificación en la forma de entregar los datos. La fuente de información que utilizamos son las cartas que nos envían los empleadores, porque tienen el deber de informar a la DT cuando se produce un despido por esta causa, entonces cada vez que se informa se genera dos fechas. La fecha del término, y la fecha en la cual nos informan a nosotros”.

Peñaloza aseveró que, durante el año pasado, junto a la división de estudios, se determinó que era importante levantar este punto y hacer la distinción entre ambas fechas, para que se tuviera una mayor cantidad de información.

El DT comentó además que “hoy (ayer) subimos la información completa con la fecha de los registros de las cartas de despidos y la fecha del término efectivo de esas cartas. Esto entrega más información para hacer los análisis que se requieran”.

Para el director, la lección que se saca con este episodio es que “siempre se puede revisar hacia atrás y haber hecho las cosas distintas, pero la forma en que se hizo es la correcta, donde en la tapa del informe está señalado el cambio de criterio con total transparencia”. Fuente: Pulso – La Tercera, febrero 07 de 2020

Fuente: Pulso – La Tercera, febrero 07 de 2020

Los intercambios comerciales casi se han decuplicado desde los años noventa

El mundo en general, y Chile en particular, se enfrenta a desafíos e incertidumbres a lo largo de 2020. Superarlos es indispensable para asegurar un crecimiento que permita responder a los compromisos contraídos.

Las inseguridades percibidas vendrían por la fase dos de las negociaciones Estados Unidos-China; el coronavirus, que, aparecido recientemente en China, repercutirá negativamente en este primer trimestre y ya está afectando a la economía global; los conflictos en Oriente Medio, específicamente, en Irán, Irak, que involucran a Estados Unidos e Israel; el Brexit en la Unión Europea, que abre otro período de pactos que serán difíciles de concretar… A estos desafíos podrían sumarse Rusia, Corea del Norte o Libia, por citar tres situaciones que salen con alguna frecuencia a la palestra.

Entre los retos presentes en los cinco continentes, que merecen especial atención, sobresalen los referidos a sequías, inundaciones, olas de calor, incendios, huracanes… cuyos efectos se están percibiendo a lo largo y ancho del globo; el auge de los populismos; los movimientos migratorios; la ciberseguridad; el envejecimiento de la población en Chile y Europa… Son algunas de las materias que están en las mesas de la dirigencia de la mayoría de países.

El 93% de lo exportado recientemente ha ido a países con los que existe tratado de libre comercio

Economías consideradas abiertas como la chilena, o las que componen la Unión Europea, son ejemplos de las que más sufren las consecuencias de estas contingencias en su actividad; a pesar de la lejanía que pueda haber con los entornos en donde tienen lugar, afectan directamente a los intercambios y a los procesos de inversión.

Centrándonos en Chile, es claro que amén de los asuntos de geopolítica internacional ya mencionados, la cuestión primordial en el devenir del país es casi exclusivamente la inseguridad que se cierne alrededor del orden político: habrá que despejarla cuanto antes si se aspira a retomar la senda del desarrollo. Dilatar dos años la redacción de una constitución es quitar certeza jurídica con mirada de futuro a infinidad de situaciones, afecten a los individuos o la sociedad en su conjunto.

Entre los elementos positivos: las cifras macroeconómicas chilenas continúan exhibiendo solidez; la agenda social en marcha que busca financiarse a mediano y largo plazo; las infraestructuras necesarias que tienen que hacerse; la condición de Chile de ser uno de los 22 países del mundo que gozan de una «democracia plena» y que está resolviendo sus actuales diferencias internas a través de las instituciones mandatadas para ello.

Expansión del comercio chileno

Entonces, tras lo ocurrido en Chile, en lo inmediato ¿dónde se sustentaría la expansión en lo económico? Sin dudarlo, principalmente en el comercio exterior amparados por la depreciación del peso chileno. Recordemos que el nivel de intercambios chileno ha dado un salto espectacular en estos últimos 30 años, pasando de 15.000 millones de dólares en los años noventa -fundamentalmente minerales- a casi 150.000 millones con una canasta cada vez más diversificada, ya sea en mercados o en bienes y servicios.

Sin pretenderlo, la caída de la moneda local frente al dólar hace más competitivos a los productos de origen nativo, acelerando su salida a cualquiera de los 65 países con los que existen tratados de libre comercio o al resto de la comunidad universal. El 93% de las mercancías exportadas han viajado en el pasado reciente a naciones con las que se mantienen acuerdos comerciales.

Por lo dicho hasta aquí, las empresas chilenas están obligadas a seguir internacionalizándose. Ya existe una red trabajada duramente en el pasado despejando barreras que permitieran el envío de artículos made in Chile a los diferentes rincones del planeta. Se fomentará el que sean cada vez más las compañías que salgan con su oferta y se unan al grupo de los que comercian regularmente con otras latitudes.

Se debe animar a las regiones chilenas a focalizar sus esfuerzos en abrir espacios para su propuesta exportadora. Fomentar la internacionalización de manera más persistente a emprendedores y empresarios. Prepararlos para que conozcan las reglas y en el cómo hacer negocios alejados del contorno patrio.

La devaluación, ventaja transitoria

Probablemente, amparados en la devaluación observada les sea más fácil comenzar, pero esta ventaja no permanecerá en el tiempo, de ahí que ser productivo será indispensable para mantenerse vigente. Invertir en capital humano, I+D, innovación, intangibles, etc., les aupará, permitiéndoles transformarse en actores relevantes y permanentes en las expediciones transfronterizas.

Asimismo, será más fácil encontrar socios en el extranjero que se animen a invertir en sociedades ya operando o para nuevos proyectos, especialmente si lo producido en estas va de preferencia para compradores radicados afuera del territorio nacional. Las inversiones que miren a Chile como destino estarán condicionadas a la seguridad jurídica que se proponga.

Esto nos retrotrae a la época del DL 600 -el decreto ley que regulaba la inversión extranjera-. En cualquier caso, Chile ya no es el mismo país que en 1989, hoy tiene una presencia ganada a pulso y es respetado en su condición de nación emergente; se han superado muchas crisis –efecto tequila, financiera asiática, burbuja puntocom, el corralito, las subprime…-. Chile es un socio confiable, por lo que la tarea de concentrarse en vender más allá de sus fronteras no se hará tan cuesta arriba, a manera de lo vivido en los momentos de su apertura a la globalización.

Tomás Pablo R.

Presidente Ejecutivo

Wolf & Pablo Consultores S.L.

Fuente: Wolf & Pablo Consultores S.L., febrero 06 de 2020

Según consignó el INE, la cifra del periodo octubre-diciembre es la de mayor valor desde el trimestre julio-septiembre de 2017.

Este miércoles el Instituto Nacional de Estadísticas (INE), informó que la tasa de ocupación informal durante el trimestre octubre-diciembre de 2019 llegó a 30,4%, lo que significó un alza de 0,7 puntos porcentuales en doce meses.

Según consignó el INE, se trata del valor más alto desde que se inició la medición de informalidad laboral en el trimestre julio-septiembre de 2017.

Si se compara el último trimestre del 2019 con el mismo periodo de 2018, los ocupados informales aumentaron un 3,5%, equivalente a 87.561 personas, influidos por los hombres (4%), las mujeres (2,9%) y por el tramo de 55-64 años.

Con respecto a la medición según género, la tasa de ocupación informal masculina fue 29,4% y la femenina, 31,9%.

En relación a los sectores económicos que motivaron el incremento de los ocupados informales, el comercio (6,9%) y la actividad de Salud (24,8%) fueron los que más aportaron.

Según categoría ocupacional, el alza fue impulsada por los trabajadores por cuenta propia (6,7%) y por los asalariados privados (2,9%), quienes representan el 83% del total de los ocupados informales y registraron tasas de ocupación informal de 68,3% y 18,3%, respectivamente.

Según tramo etario

Con respecto al rango etario, las tasas de ocupación informal más altas del trimestre se evidenciaron en los tramos 65 años y más (55,1%) y 15-24 años (38,9%), las que se incrementaron 0,5 puntos porcentuales y 1,9 puntos porcentuales en doce meses, en cada caso.

En igual período de 2018, los ocupados informales crecieron 3,5% incididos, principalmente, por los tramos 55-64 años (10,1%) y 65 años y más (12,8%).

Finalmente, a nivel regional, se destaca la tasa de ocupación informal en La Araucanía (39,3%) al ser la más alta del país. Por el contrario, Magallanes (20,0%) registró el indicador más bajo en el periodo octubre-diciembre de 2019.

Fuente: Emol economía, febrero 05 de 2020

De acuerdo al informe trimestral de Percepción de Negocios que realiza el ente rector, existe «un alto nivel de incertidumbre» en las perspectivas económicas en 2020.

Un alto nivel de incertidumbres en las perspectivas para el mundo de los negocios en Chile este 2020 es el que anticipan los encuestados por el Banco Central en su informe trimestral de Percepciones de Negocios.

Así, de acuerdo a las entrevistas que realiza el ente rector a alrededor de 200 empresas a lo largo del país, el impacto de la crisis y la dificultad que plantea el actual escenario para realizar proyecciones, «una fracción importante de los entrevistados ha decidido postergar sus inversiones«.

De acuerdo al documento publicado este miércoles por el Central, «la crisis social ha resentido de manera importante los resultados efectivos, incrementando la incertidumbre y deteriorando las expectativas de la generalidad de los entrevistados».

En lo inmediato, en el grueso de las regiones destaca el desempeño más magro especialmente de las actividades ligadas al turismo, la hotelería y el comercio, siendo aquellos recintos ubicados en zonas céntricas -más afectados por los episodios de violencia- los más perjudicados.

Por su parte, los sectores construcción e inmobiliario también resaltan entre los más resentidos. Por el contrario, las actividades ligadas al sector minero han seguido su curso sin mayores inconvenientes.

Hacia adelante, las perspectivas sobre el comportamiento de los negocios están marcadas por un alto grado de incertidumbre, siendo los rubros más afectados los que exhiben mayor pesimismo. La mayoría está expectante respecto de qué ocurrirá en los meses de marzo y abril -incluyendo lo referente a las definiciones en materia constitucional- para tomar decisiones o tener un juicio más acabado del panorama local.

Por Macrozona, las perspectivas para el Sur son más positivas que en el Centro y el Norte, asociadas al impulso del sector salmonero.

Mercado laboral

En el mercado laboral, la mayoría señala no estar realizando procesos de contratación de personal y, por el contrario, en algunos sectores se han reportado desvinculaciones.

Varios indican un menor reclutamiento de personal de alta temporada -en particular en el comercio, la hotelería y restaurantes- e independientemente del desempeño de la empresa, las decisiones de contratación se están tomando con mayor cautela y/o se han postergado.

Al mismo tiempo, varios no descartan realizar reducción de personal hacia adelante, sujeto a la evolución de la situación país y su impacto en los márgenes.

Tipo de cambio y costos

Según el informe del BC, la mayoría de los encuestados señala que los costos han permanecido estables o han tenido leves incrementos. Esto último, derivado principalmente del mayor precio de los insumos importados, factor que prevén podría intensificarse en lo venidero.

En algunos casos ello se ha traducido en alzas de precios finales o menores liquidaciones. Con distinta intensidad, varios comentan el incremento de los costos laborales que tendrían diversos proyectos legislativos actualmente en discusión.

Condiciones financieras

La mayoría de los entrevistados menciona un estrechamiento de las condiciones financieras. Este se ha reflejado en incrementos de las tasas de interés en algunos segmentos, aunque se destaca que siguen bajas en perspectiva.

Otros también comentan cambios en otras condiciones de otorgamiento de crédito, como plazos de aprobación o mayor revisión de antecedentes. En todo caso, varios señalan que han existido medidas especiales de apoyo en la forma de postergación de cuotas, entre otros.

Más allá de algunos casos, no se observa un aumento generalizado de los plazos de pagos de proveedores.

Fuente: Emol economía, febrero 05 de 2020

Tras dos meses de bajas, la actividad repuntó 1,1% en diciembre. Analistas destacaron la rápida velocidad de recuperación, aunque advirtieron el riesgo de que recrudezca la violencia. Enero sería también positivo y marzo la gran duda.

Un cierto alivio se instaló ayer en el medio local luego que el Banco Central informara que el Indicador Mensual de Actividad Económica (Imacec) creció 1,1% en diciembre pasado, comparado con igual mes de 2018. Superior a los mejores pronósticos del mercado –tras dos meses en rojo-, este resultado se convirtió en la primera alza desde que estalló el conflicto social el 18 de octubre.

Y aunque la reconocida sorpresa no bastó para evitar que el último trimestre de 2019 cerrara en rojo con una caída de 1,8% y con un avance de sólo 1,2% -el peor saldo desde la crisis de 2009–, la cifra fue valorada por distintos economistas.

“La recuperación de la actividad estaría siendo más rápida que en eventos de crisis previas como la crisis asiática, y similar a lo visto en la crisis del año 2008”, fue la lectura de Scotiabank Chile.

Santander se hizo eco de una visión similar y reparó en que ello se estaría reflejando en las expectativas empresariales, que han mejorado, aunque sin abandonar la zona pesimista.

Decidor en esta mirada más positiva fue el alza mensual de 3,5% que registró la serie desestacionalizada del Imacec, la más alta desde abril de 2010 tras el terremoto.

De hecho, el economista jefe de Fynsa, Nathan Pincheira, subrayó que la serie desestacionalizada del Imacec no minero mejoró 3,6% frente a noviembre, el mayor avance desde abril de 2010.

En este segmento -con un aumento anual de 0,8%-, Scotiabank destacó el “buen desempeño del sector construcción, que ha continuado con la favorable inercia que traía previo al 18-O y que también se refleja en el ámbito de empleo”.

La entidad también resaltó el rubro manufacturero, relacionado a una mayor elaboración de productos ligados a la minería y a la maquinaria especializada, que se condice con la inversión minera que ya está en marcha.

Frente a esto, el Imacec minero creció 3,7% en el último año, en línea con el buen desempeño del sector descrito en los datos entregados la semana pasada por el Instituto Nacional de Estadísticas (INE), con un avance desestacionalizado mensual de 2,7%.

Banchile también advirtió que el Imacec de 1,1% fue favorecido por un día hábil más respecto del mismo mes del año anterior.

El fantasma de la violencia

Tras celebrar el crecimiento de la actividad en diciembre, los economistas locales pusieron una nota de cautela sobre lo que ocurrirá durante el curso de este año, en especial dada la preocupación por actos que alteren el normal funcionamiento de la estructura productiva del país.

“Se esperaba que diciembre mostrara una recuperación importante (…) Esto se relaciona con que la violencia bajó significativamente durante el último mes del año, permitiendo que la economía saliera de la parálisis parcial que estaba experimentando”, dijo el economista senior de BTG Pactual, Pablo Cruz.

Por lo mismo, como recordó Pincheira, los eventos de incertidumbre de este año ligados al proceso constituyente “seguirán presentes”.

A lo anterior, acotó, “hay que sumar los recientes eventos de violencia, recordatorio de que los impactos en la economía de éstos aún no han desaparecido”.

Bajo la óptica de Banchile lo que ocurra en 2020 “seguirá vinculado a la disipación de la incertidumbre asociada a factores locales” e, incluso, creen que, de mantenerse el repunte de las expectativas empresariales en los meses siguientes, “la economía puede mostrar una gradual recuperación a lo largo del año”.

Con todo, para Santander “todavía la actividad deberá transitar por un periodo de normalización y no se pueden descartar nuevas disrupciones hacia delante”.

Así, las proyecciones mayoritarias para el Producto Interno Bruto (PIB) parecieron ayer más centradas en un rango de 1,5% a 2%.

Es el caso de Security, que de todas formas condicionó ese nivel a que no haya nuevas disrupciones en el país. Aún más, creen que podría ser momentáneo el menor impulso externo que generó el coronavirus en las primeras semanas de enero. “Prevemos que este factor sería transitorio y que volvería el apetito por riesgo en los mercados financieros globales, lo que llevaría a una depreciación de dólar, un alza en las materias primas y mayores tasas de interés”, dijeron.

En el extremo de las previsiones más bajas se situó BTG Pactual, con un PIB de 0,5% este año. “Aunque estos datos le dan un leve sesgo al alza a nuestra proyección”, admitió Cruz al comentar el Imacec de diciembre.

Todos cálculos que corroboran que tendió a desaparecer el escenario de una recesión técnica en Chile, con un primer trimestre con pronóstico más bien teñido de números azules.

Para Santander, por ejemplo, el Imacec habría crecido en torno a 1,5% en enero. Esto, dado el aumento de 3,3% que registró la generación de electricidad en dicho período y el alza de 2,5% de las exportaciones 2,5% en las primeras tres semanas del año.

Cruz lo ve entre 0 y 1%, con un alza mayor en febrero debido a la baja base de comparación en el sector minero -cayó 7,5%- como consecuencia de las fuertes lluvias ocurridas en el mismo mes del año pasado.

La clave se traslada a marzo, período tradicionalmente asociado a la normalización de las actividades del país tras el período estival. Con el retorno a clases -universidades y colegios- y el proceso constituyente en marcha, para los analistas las dudas apuntan a la magnitud de las manifestaciones en la calle y la capacidad del gobierno para contener el conflicto social y sus consecuencias.

En el tercer mes del año pasado la economía creció 1,7%, y el conjunto del primer trimestre 1,5%.

Fuente: Diario Financiero, febrero 04 de 2020

El presidente de los industriales metalúrgicos y metalmecánicos celebró esta cifra positiva del IMACEC de diciembre, pero señaló que la proyección continúa siendo inestable para los próximos meses, siendo fundamental recuperar el orden público y la modernización de la economía.

El presidente de ASIMET, Dante Arrigoni calificó como una buena noticia la cifra positiva de 1,1 puntos del IMACEC de diciembre y que fue entregada esta mañana por el Banco Central, no obstante, señaló que la incertidumbre sobre la economía del país se mantiene, mientras no haya orden público en el país. “Se logró revertir una cifra que venía siendo negativa lo que sin duda es bueno, pero en ningún caso, significa un cambio de tendencia a la real situación de incertidumbre que vive el país”, señaló.

El líder de los empresarios metalúrgicos y metalmecánicos, se refirió también al índice anualizado que arrojó un magro crecimiento de 1.2% en 2019, señalando que estaba en las expectativas del mercado y que es comparable al registrado en 2009, solo que en esos años fue por los devastadores efectos de la crisis subprime que afectó a las economías a nivel global.

“Estos 1,2 puntos de crecimiento de la economía chilena el año pasado, indica que la crisis social no es el único componente, sino que nuestra economía que viene arrastrando dificultades de crecimiento desde mucho antes. Nosotros como gremio suscribimos las propuestas que el ministro de Hacienda, Ignacio Briones, ha hecho en cuanto a que se deben reconsiderar adaptaciones y la necesaria modernización del aparato productivo, poniendo como ejemplo los casos de Nueva Zelanda y Canadá entre otros”.

Situación del sector

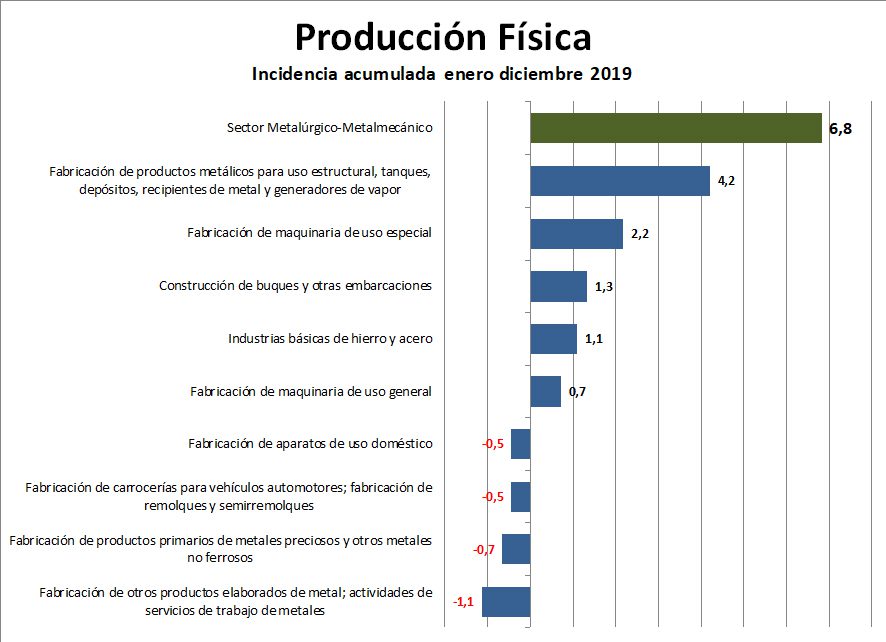

En el caso del sector metalúrgico metalmecánico registró un incremento en sus niveles de producción de 15,7% en el mes de diciembre de 2019, respecto a similar mes del año anterior y con este resultado cerró el 2019 con una variación positiva de 6,8%.

El crecimiento del sector M-M es mayor al registrado por la industria manufacturera la cual mostró un incremento de 0,8% durante el año 2019. El mayor crecimiento del sector metalúrgico-metalmecánico durante el 2019 se sustentó en una mayor actividad de la construcción y la minería, que demandó una mayor actividad de los industriales nacionales.

El presidente de ASIMET señaló que “existe preocupación respecto a las perspectivas de la economía en los próximos meses, lo anterior debido a una baja en los proyectos de inversión lo cual tiene una directa incidencia en la actividad del sector”.

Desempeño por subsectores

Un análisis del comportamiento de los subsectores que componen la industria metalúrgica-metalmecánica, destaca la evolución positiva en la fabricación de productos metálicos para uso estructural, tanques, depósitos, recipientes de metal y generadores de vapor con un incremento de 18,7% entre enero a diciembre 2019 y una incidencia de 4,2 puntos porcentuales en el crecimiento del sector. Le sigue fabricación de maquinaria especial, con una variación positiva de 13,8% y un aporte de 2,2 pp al crecimiento acumulado del sector, importante incidencia en estos 2 subsectores fue la mayor demanda de productos metálicos para uso estructural de nuevos proyectos de construcción en el sector minero y una mayor demanda interna de productos para la explotación de minas y canteras.

En el otro extremo se encuentra la fabricación de otros productos elaborados de metal; de las actividades de servicios de trabajo de metales el cual registra un descenso de 4,1%, lo que restó 1,1 pp de crecimiento global al sector.

Fuente: ASIMET, febrero 03 de 2020

Fuente: ASIMET, febrero 03 de 2020

Con el dato del último mes del año, la economía chilena habría crecido un 1,2% en todo 2019, su peor registro desde 2009.

Muy por sobre las expectativas, la economía chilena creció más de un 1% en el mes de diciembre de 2019. Así lo informó este lunes el Banco Central, el cual consignó que el Indicador Mensual de Actividad Económica (Imacec) del último mes del año pasado subió 1,1% en comparación con igual mes del año anterior.

La serie desestacionalizada aumentó 3,5% respecto del mes precedente y 0,6% en doce meses. El mes registró un día hábil más que diciembre de 2018.

Cabe destacar que, de forma preliminar, con el dato de diciembre, la economía chilena habría cerrado 2019 con una expansión de 1,2% anual. Dicho crecimiento sería el más bajo desde el año 2009, cuando la actividad se contrajo 1,6% en medio de la crisis Subprime. Sin embargo, de corregirse al alza, sería el peor nivel anual desde 2017, cuando el PIB creció 1,3%.

Respecto a diciembre, el alza de 1,1% se trata una cifra muy por sobre las expectativas del mercado, el cual estimaba que la actividad de diciembre caería un 1% producto de los negativos efectos de la crisis social en la economía.

Con esta expansión, el Imacec cortó la negativa racha de los dos meses precedentes, cuando la actividad decayó 3,4% en octubre y 3,3% en noviembre.

Respecto al dato dado a conocer hoy por el Central, en diciembre el Imacec minero se incrementó en 3,7%, mientras que el Imacec no minero lo hizo en 0,8%.

1,2% es el crecimiento preliminar de la economía chilena en 2019

«Este último fue explicado por el desempeño de las actividades de construcción e industria manufacturera. Compensó parcialmente este resultado la disminución de los servicios de educación», consignó el ente rector.

«En términos desestacionalizados, y con respecto al mes anterior, el Imacec minero y el no minero crecieron 2,7% y 3,6%, respectivamente», agregó el instituto emisor.

Fuente: Emol economía, febrero 03 de 2020

Incertidumbre es la principal inquietud de los líderes empresariales.

El crecimiento de la actividad de diciembre, que mostró un aumento de 1,1% sorprendió al mercado, y también a los sectores económicos al considerar que el Imacec minero se incrementó en 3,7%, mientras que el no minero lo hizo en 0,8%. Este último fue explicado por el desempeño de las actividades de construcción e industria manufacturera.

«Se logró revertir una cifra que venía siendo negativa lo que sin duda es bueno, pero en ningún caso, significa un cambio de tendencia a la real situación de incertidumbre que vive el país», aseguró Dante Arrigoni, presidente de Asimet.

Pero no todo fue optimismo, el representante de los empresarios metalúrgicos y metalmecánicos agregó que «existe preocupación respecto a las perspectivas de la economía en los próximos meses, lo anterior debido a una baja en los proyectos de inversión lo cual tiene una directa incidencia en la actividad del sector».

Quien también valoró las positivas cifras fue el titular de la Cámara Chilena de la Construcción (CChC), Patricio Donoso, quien calificó como «una buena noticia» las cifras de diciembre. «Básicamente porque venía precedido de dos meses en que la economía cayó. Sin embargo, no permite proyectar un comportamiento futuro, sobre todo porque las acciones violentas continúan y es muy probable que, mientras se mantengan, las expectativas de los agentes económicos se seguirán deteriorando y afecten sus decisiones de inversión, las que son clave para volver a poner en marcha la economía y desarrollar programas sociales profundos», dijo.

Desde la Confederación de la Producción y del Comercio (CPC) valoraron los datos, pero recalcaron que hay que mirar el dato con cautela.

«Es un número a celebrar con fuerza, pero proyectar con prudencia, ya que hay elementos puntuales y transitorios como un día más de diciembre», dijo el titular de la CPC, Alfonso Swett.

Desde el comercio, en tanto, recalcaron que la situación económica sigue siendo «preocupante».

«El comercio acortó sus tasas de contracción, tal como se esperaba, y podría ver cifras azules en el primer bimestre. Sigue muy alta la incertidumbre, considerando lo imprevisible que se ha vuelto marzo y la magnitud del nuevo foco de riesgo originado en China», comentó George Lever, gerente de estudios de la Cámara de Comercio de Santiago (CCS).

«El Imacec minero fue responsable de la recuperación del producto, pero a ello se suma que la mejoría en las cifras del Imacec no minero estuvo muy influida por la actividad de ese sector, especialmente en producción manufacturera y construcción», agregó Lever.

Fuente: Diario Financiero online, febrero 03 de 2020

Desocupación de diciembre escondería grave deterioro en calidad del empleo. Manufactura fue ayudada por una industria en particular.

Mientras transcurrían las semanas tras el estallido social, los pronósticos sobre el efecto que la crisis tendría sobre el empleo eran sencillamente lúgubres. Pero las previsiones de una tasa de desempleo saltando a los dos dígitos en el corto plazo han distado de la realidad: en el periodo octubre-diciembre, la desocupación subió solo 0,3 puntos porcentuales en comparación a 12 meses atrás, hasta el 7%.

Los economistas, sin embargo, llaman a mirar más allá de dicho número para entender lo que está ocurriendo. “Hay un cambio dramático en la composición de la generación de empleo hacia trabajos de menor calidad”, dice Juan Bravo, investigador de Clapes UC.

«Si bien la tasa de desempleo estuvo por debajo de nuestras estimaciones, los indicadores del mercado laboral señalan un aumento de puestos de trabajo de menor calidad, jornadas laborales más reducidas y un considerable incremento en la cuenta propia en los meses posteriores al estallido social», dijo Banchile Inversiones en un reporte.

Si bien la tasa de desempleo sorprendió al mercado, economistas destacan un relevante deterioro subyacente en el ámbito laboral. Mejores noticias hay, sin embargo, en otros datos económicos, como los de producción industrial, que apuntan a un Imacec mejor al previsto en diciembre.

En el trimestre móvil terminado en diciembre, la cantidad de personas que trabajaron a tiempo parcial involuntariamente ascendió a 865.000, en contraste con los 848.000 observados en el período agosto–octubre, destacó Banchile. «Esto implica que existen 17.000 nuevos trabajadores que están trabajando menos de 45 horas semanales pero con disponibilidad inmediata para trabajar más horas». De igual manera, señala que los ocupados informales en el trimestre móvil octubre-diciembre llegaron a 2,6 millones, en comparación con los 2,46 millones del período agosto–octubre. «A lo anterior, se suma el fuerte incremento (4,7% anual) del trabajo por cuenta propia en octubre–diciembre, en contraste con el aumento de 0,8% observado en agosto–octubre», indica.

“El trimestre octubre-diciembre de 2019 muestra una destrucción de alrededor de 9.000 asalariados privados formales respecto al mismo periodo de 2018, mientras que el trabajo por cuenta propia informal lidera la creación de empleo con un aumento anual de casi 81.000 puestos”, dice Juan Bravo, de la U. Católica. «Los informales en el asalariado privado también aumentan en 25.000 puestos».

“El componente cuenta propia ha logrado mitigar la menor creación de puestos de trabajo asalariado”, indica Sergio Lehmann, economista jefe de BCI Estudios. “De cualquier forma hacia los próximos meses veríamos que la tasa de desempleo continuará al alza”, adelanta.

«El INE entregó cifras del mercado laboral que evidenciaron una nueva moderación en la creación de empleos interanual, desde 1,4% en noviembre hasta 1% en diciembre, equivalente a cerca de 82.000 nuevos puestos de trabajo», dijo César Guzmán, gerente de macroeconomía de Inversiones Security.

«Es posible que hacia adelante se vayan registrando las pérdidas de empleo derivadas de la crisis social», dijo Banchile. «Así, la tasa de desempleo puede alcanzar el 10% a inicios de 2020. No obstante, esperamos que a finales de dicho año la tasa cierre en 8% y 7%», proyecta, citando «la agenda de protección de empleo y siempre que una menor incertidumbre permita una gradual recuperación de la inversión privada».

EL CRECIMIENTO SE ASOMA

Las cifras económicas sectoriales, en tanto, sorprendieron con un sustento más real. La producción industrial anotó en diciembre su mejor desempeño desde el mismo mes de 2018, con un alza de 3,2% anual, lo que eleva las perspectivas de Imacec para el último mes del año.

Uno de sus componentes, la producción manufacturera, se ubicó muy por sobre las expectativas, repuntando 4,2%, sobre el 1% que arrojaba la encuesta de Bloomberg. En el mes, destacó la fabricación de sustancias y productos químicos, la de maquinarias y equipos y la de productos de metal. En tanto, otro componente clave del dato industrial, la producción minera, se expandió 2,8% en doce meses.

«Con estos antecedentes nuestra proyección para el Imacec del mes (de diciembre) subió desde -1,2% a -0,7%», dice César Guzmán, de Inversiones Security.

“Con esta información hemos aumentado nuestra expectativa para el Imacec de diciembre hasta -0,7% anual, con lo que el año 2019 habría crecido un 1%”, señala Nathan Pincheira, economista jefe de Fynsa. Con todo, dice que para 2020 «mantenemos nuestra proyección en 1,4%».

Algunos plantean matices a lo reportado. “Es importante hacer ver que buena parte del incremento (de la producción manufacturera) viene, al igual que el mes anterior, de la mayor producción de metanol”, dice Sergio Lehmann, economista jefe de BCI Estudios. En diciembre se registró un aumento interanual de 15,3% en la fabricación de sustancias y productos químicos, ocasionado principalmente por una mayor elaboración de metanol, a raíz de una mayor disponibilidad de gas, importado y nacional, sumado a menores interrupciones para producir en el mes, explicó el INE.

“El resto de los sectores, con la excepción de minería, que repunta, se mantienen más bien débiles”, dice Lehmann, quien advierte que los datos conocidos «no alteran la visión de que este año tendremos un crecimiento muy débil, 1%, acorde con nuestra proyección».

Fuente: EL Mercurio Inversiones, enero 31 de 2020