Según informó el INE, se crearon 120 mil puestos de trabajo en el último mes del año y se ha recuperado el 77,5% de los empleos destruidos producto de la pandemia.

El desempleo en Chile sigue cayendo y en el trimestre móvil octubre-diciembre de 2021 bajó hasta 7,2%, cerrando así el año en su tasa más baja desde el último trimestre de 2019 cuando anotó 7,1%.

«Es la octava disminución anual consecutiva en la tasa de desocupación», destacó el subdirector técnico del INE, Leonardo González. La cifra informada por el este estadístico este lunes se encuentra en línea con lo esperado por el mercado.

El número significó un descenso de 3,1 puntos porcentuales (pp.) en doce meses, producto del alza de la fuerza de trabajo (4,5%), menor a la presentada por las personas ocupadas (8,1%).

Por su parte, las personas desocupadas disminuyeron 26,9% en doce meses, incididos por quienes se encontraban cesantes (-27,8%) y aquellos que buscan trabajo por primera vez (-18,3%).

Según sexo, la tasa de desocupación de mujeres se situó en 7,4%, y la de hombres en 7,1% decreciendo en doce meses 3,5 pp. y 2,7 pp., respectivamente.

Además, en dicho trimestre móvil, se crearon 119.930 empleos respecto al trimestre anterior. Con ajuste estacional, precisó González, la cifra de puestos de trabajo recuperados trimestralmente es de 49.625.

Por otra parte, desde el peor momento de la pandemia, se han recuperado 1 millón 436 mil empleos, equivalente al 77,5% de los trabajos destruidos. La recuperación es del 81,8% para hombres y de 73,1% para mujeres.

Mientras que la recuperación de las ocupaciones formales es del 80,1%, mientras que la cifra de trabajos informales recuperados asciende a 94,5%.

«Las variaciones trimestrales que estamos observando son las más altas del último año, si seguimos a este ritmo estimamos que prontamente podamos recuperar todas las ocupaciones que se perdieron en el peor momento de la pandemia», subrayó González.

Eso sí, acotó que «todavía falta que se recupere tanto tasa de participación como de ocupación. Hemos venido observando sistemáticamente un aumento de estas tasas, pero aún no observamos los niveles de periodos previos a la pandemia». La tasa de ocupación terminó 2021 en 54,3%, mientras que la de participación en la fuerza de trabajo culminó en 58,5%.

En 12 meses, las personas ocupadas tuvieron un aumento de 8,1%, incidida tanto por las mujeres (11,7%) como por los hombres (5,7%). Por su parte, los ocupados ausentes, que representaron el 5,8% del total de la población ocupada, decrecieron 22,4%, equivalente a 144.398 personas.

La expansión de los ocupados fue influida por construcción (22,2%), comercio (8,5%) y alojamiento y servicio de comidas (30,9%), en tanto, por categoría ocupacional, el alza fue liderada por personas asalariadas formales (6,3%), trabajadoras por cuenta propia (16,7%) y personas empleadoras (20,5%).

La tasa de ocupación informal se situó en 28,3% con un incremento de 1,3 pp. en doce meses. Asimismo, las personas ocupadas informales aumentaron 13,3%, incididos tanto por las mujeres (21,9%) como por los hombres (7,4%) y por personas trabajadoras por cuenta propia (23,5%) y personal de servicio doméstico (39,5%).

Fuente: Diario Financiero, enero 31 de 2021

La magnitud del ajuste fue mayor a la que anticipaba el mercado, que preveía 125 puntos de incremento.

En su primera Reunión de Política Monetaria (RPM) sin Mario Marcel a la cabeza -quien asumirá en marzo como ministro de Hacienda-, el Consejo del Banco Central sorprendió y aplicó una nueva alza histórica de la tasa de interés en su primera junta del año.

Así, la entidad aumentó la Tasa de Política Monetaria (TPM) en 150 puntos base para llevarla a 5,5%, ubicándose por sobre las expectativas del mercado, que apuntaban a un nuevo ajuste de 125 unidades, como en octubre y diciembre.

De esta manera, el emisor aplica el mayor aumento de tasa en una sola reunión desde que guía la política monetaria con un esquema de tasa de interés nominal, desde el 2001.

La decisión fue adoptada por la unanimidad de los cuatro consejeros que participaron: Joaquín Vial, vicepresidente, y los consejeros Rosanna Costa, Pablo García y Alberto Naudon.

El movimiento se da en un escenario en que la inflación ha superado las expectativas de los analistas y acumuló un 7,2% entre enero y diciembre del año pasado.El diagnóstico del instituto emisor es que no será fácil que dicho número retorne al rango meta entre 3% y 4%.

«Los riesgos para la evolución de la inflación siguen siendo significativos y su eventual concreción se torna especialmente relevante en un contexto en que tanto la variación anual del IPC como sus perspectivas ya son elevadas», señalaron los consejeros.

A esto sumaron que el desempeño de la economía chilena y el encarecimiento del costo de la vida han sido superiores a lo estimado en el último Informe de Política Monetaria (IPoM) y a que las presiones de inflación desde el exterior «han aumentado».

«La decisión del Consejo es coherente con una trayectoria de política monetaria que, en el corto plazo, se ubicaría en torno al borde superior del corredor de tasa considerado en el IPoM pasado. Una nueva evaluación de este se realizará en el próximo IPoM», agregaron.

Economía sobrecalentada

Como ha sido la tónica en los últimos comunicados del banco, la entidad puso de manifiesto el alto nivel de dinamismo que muestra la economía chilena, lo que ha alimentado perspectivas alcistas para la inflación.

Según los consejeros, los indicadores de actividad y demanda son «coherentes» con la parte alta del rango de proyección para el 2021 considerado en el IPoM de diciembre. O sea, en torno al 12%.Así, enfatizaron que las perspectivas continúan apostando a un crecimiento del Producto Interno Bruto (PIB) en torno al 2% este año y el próximo, dando cuenta de una importante desaceleración respecto al 2021.

«El mercado laboral continúa registrando una recuperación paulatina, con una oferta que se mantiene contenida de parte de los hogares y altos niveles de demanda por trabajo de las empresas. El crédito bancario, en general, conserva un dinamismo acotado, primando factores de demanda. Las tasas de interés muestran un alza para todo tipo de créditos, aunque más marcada en los de consumo», destacaron.

¿Lo positivo? Disminuye la incertidumbre local

El Consejo también dedicó palabras al desempeño de los mercados financieros locales, asegurando que han seguido el ritmo de eventos tanto externos como locales, aunque continúan predominando estos últimos, lo que está «posiblemente asociado a una disminución de la incertidumbre interna».

Así, las autoridades pusieron énfasis en que desde la reunión de diciembre, el peso se apreció cerca de 5% frente al dólar, la bolsa subió en torno a 5%, las tasas de interés de largo plazo, «aunque con vaivenes», se ubican en niveles similares y el riesgo país (CDS) retrocedió cerca de 10 puntos base (pb).

«Por otro lado, las tasas de interés de corto plazo subieron, en respuesta a la mayor inflación efectiva y a expectativas de tasa de política monetaria más elevadas. De todas formas, los niveles de incertidumbre siguen siendo elevados en comparación histórica y las tasas de interés de largo plazo mantienen un diferencial relevante respecto de sus pares externos», señalaron Vial, Costa, García y Naudon.

Fuente: Diario Financiero, enero 26 de 2022

Según Deloitte-Cadem, un 58% prevé que habrá rubros que crecerán de manera importante y otros que caerán, mientras que un 26% anticipa un desempeño en forma de “W”.

La economía chilena volverá a crecer este año, pero a un ritmo considerablemente menor en comparación a 2021. Las expectativas del mercado apuntan a una expansión del Producto Interno Bruto (PIB) en torno a 2%, mientras que el año pasado la actividad creció cerca de un 12%.

Y dicha expansión se espera que sea muy heterogénea entre los distintos sectores económicos, con rubros anotando crecimiento y otros contrayéndose. Lo que se conoce en jerga económica como una recuperación en “K”.

![]()

Aquello se ratifica en los resultados del último Índice de Expectativas de Recuperación, elaborado por Deloitte y Cadem, ya que un 58% de los empresarios consultados prevé que la recuperación económica una vez superada la pandemia será en forma de “K”, lo que de todas maneras implica una merma de siete puntos porcentuales en relación a la consulta de noviembre.

En cambio, suben diez puntos quienes contemplan un repunte que se asemejará a una letra “W” -o sea, con alta volatilidad y caídas de actividad seguidas de rápidos repuntes-, para llegar a 26%. En último lugar y estable respecto al mes previo se ubican quienes apuestan a un crecimiento en forma de “V” (o sea, una caída fuerte seguida de una rápida recuperación), con un 16%.

El CEO y managing partner de Deloitte, Ricardo Briggs, señala que la recuperación “en forma de K” tiene implícito que los distintos sectores económicos se recuperarán de manera heterogénea, ya sea en signo (expansión/contracción), magnitud (más/menos) y/o timming (en distintos momentos del tiempo).

“Hay una creciente percepción de la dinámica tipo “W”, que es congruente con las nuevas cifras de casos confirmados, ya que independiente del sector, se entiende que toda la economía se enfrentaría a una nueva fase donde hay más incertidumbre sobre la fortaleza de la recuperación que previmos en mediciones anteriores”, agrega.

Visiones dispares a futuro

A nivel de la opinión pública, quienes califican la situación económica actual del país como “muy buena/buena” cayeron cinco puntos porcentuales a un 46%, mientras que en el otro extremo aumentaron en tres unidades, a 44%, quienes la valoran como “mala/muy mala”.

Eso sí, se produce una disociación cuando dicha respuesta engloba a la situación económica personal y familiar, ya que un 65% la califica como “buena/muy buena” -mismo nivel que en noviembre- y un 25% la define como “mala/muy mala”, cinco puntos mayor que el sondeo previo.

Ahora, en la visión a seis meses plazo, se mantiene un nivel de optimismo también tanto sobre la situación de la economía del país como la personal y familiar, con un 57% y 73% que cree que mejorará a mitad de año, respectivamente, mientras que un 41% y 24% opina que empeorará en el mismo lapso, respectivamente.

Dichas percepciones son más bien opuestas si se compara con las del sector empresarial. Así, un 47% de los empresarios califica como “regular” la actual situación económica del país, mientras que un 37% la define como “muy buena/buena”, lo que representa una mejora de 19 puntos respecto a noviembre. A nivel de la empresa o actividad donde se desempeña, un 63% define el panorama actual como “muy bueno/bueno” (siete puntos porcentuales de caída) y un 32% como “regular”, nueve unidades superior a noviembre.

Ahora, a seis meses plazo, el diagnóstico es diametralmente opuesto a la opinión pública: un 88% cree que la situación económica del país “empeorará” en el período, mientras que un 67% piensa lo mismo para el desempeño de la empresa o actividad donde se desempeña para el mismo lapso. Esto último, eso sí, implica una reducción de 23 puntos respecto a la encuesta de noviembre.

La medición de Deloitte-Cadem se realiza entre 40 representantes de rubros como educación, salud, banca, energía, industria, minería, agricultura y retail, entre otros, entre los cuales 19 respondieron el último sondeo. Mientras que respecto a la opinión pública la encuesta se aplicó a 705 casos a través de una encuesta telefónica. Se realizaron 6.401 llamados, lo que arroja una tasa de éxito del 11%.

Diario Financiero, enero 24 de 2022

Con optimismo recibió la Asociación de Industrias Metalúrgicas y Metalmecánicas, ASIMET, los nombres de Mario Marcel y Nicolás Grau como futuros ministros de Hacienda y Economía, respectivamente, lo que permitirá generar confianzas en los mercados, que son imprescindibles en las actuales circunstancias.

Según señaló el presidente del gremio, Dante Arrigoni, el equipo económico del próximo Gobierno “tiene una visión sobre la forma en que el país debe plantear su crecimiento que es positiva para Chile, y que propone la necesidad de proyectar estratégicamente nuestro crecimiento para que sea de largo plazo, para que de aquí a diez años sea una economía basada en la innovación, más diversificada y sostenible. Tenemos que ponernos metas y objetivos de mediano y largo plazo”, sostuvo.

Fomento de empresas medianas

Agregó que como ASIMET “confiamos en que este equipo ministerial impulsará políticas de desarrollo productivo que fomenten a la industria nacional, para lo cual es fundamental contar con un Ministerio de la Industria que articule y gestione una estrategia al respecto”. En ese contexto, recalcó la necesidad de que Chile siga el ejemplo de los países desarrollados que han tomado la decisión de crear Estrategias Industriales para retomar el camino del crecimiento. “Esa es la manera más efectiva de crear puestos de trabajo estables y de calidad, que es una de las prioridades que tiene Chile en este momento”, señaló Arrigoni.

Como desafío para el próximo Gobierno, el dirigente gremial indicó que “Chile debe desarrollar empresas medianas, crear una gran masa de empresas de ese tamaño, que estén tecnológica y digitalmente a la vanguardia, y eso requiere proyección. Debemos también alcanzar grandes acuerdos para fijarnos objetivos país que den señales claras a los inversionistas, tanto nacionales como extranjeros”, concluyó.

ASIMET, enero 21 de 2022

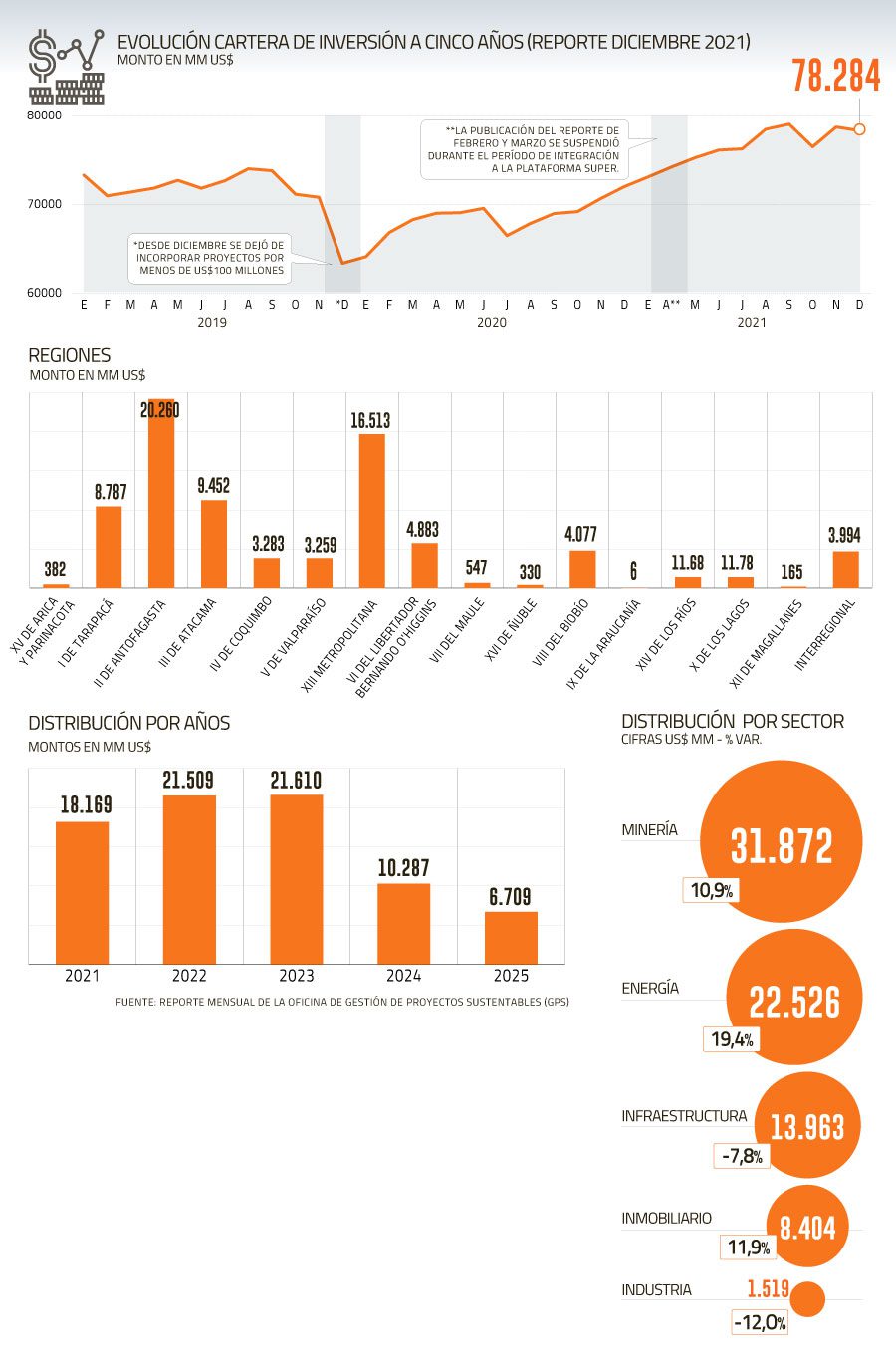

En diciembre el monto total llegó a US$ 78.284 millones, según la Oficina de Gestión de Proyectos Sustentables (GPS). Energía explicó parte importante del avance en el período.

El 2021 finaliza con un aumento en el monto de la inversión a cinco años que monitorea el Gobierno. De acuerdo con el reporte de la Oficina de Gestión de Proyectos Sustentables (GPS), en diciembre se registraron iniciativas por US$ 78.284 millones, lo que significó un alza de 8,8% en doce meses, sumando 18 proyectos al terminar el año para llegar a 252.

En ello, el ministro de Economía, Lucas Palacios, destaca la labor de GPS al apoyar la tramitación que deben realizar los inversionistas. Explica que a través de la implementación de 39 medidas -que tienen un 95% de habilitación y cumplimiento- se logra una disminución de los tiempos de tramitación de los proyectos y cuando estén por completo en funcionamiento lograrán reducirlo en promedio un 35%. Esto, menciona, “será clave” para atraer nueva inversión.

Eso sí, en comparación con el informe de noviembre, la inversión a cinco años registró una merma de 0,5%, lo que se explica por cinco iniciativas que entraron en operación, lo que es “precisamente el objetivo último: que los proyectos se ejecuten y se hagan realidad”, comenta el secretario de Estado.

No obstante, aquello, señala que “hace algunos meses, se ha observa cierto nivel de incertidumbre política y económica, lo cual está repercutiendo en la percepción de riesgo de los inversionistas y podría implicar ajustes en la tasa de retorno exigida de los proyectos”.

Esto lo asocia a una de las razones por las que “quizás” el Banco Central proyecta una caída de 2,2% para la inversión de este año.

En la distribución del monto por año, comparada con la de noviembre, el informe exhibe mermas en cuatro de los cinco períodos. Solo en 2025 crece 0,2% con US$ 6.709 millones. Esta representa el 8,6% del total de la cartera.

Si bien el balance es “favorable”, Palacios reconoce no se logró llegar a la meta de US$ 90.000 millones que “teníamos como un objetivo ambicioso” en 2021.

“Pienso que la expectativa de alzas de impuestos y otras medidas que podrían encarecer el desarrollo de nuevos proyectos, así como las alzas de tasas de interés e inestabilidad en los términos de intercambio, están generando una postergación de decisiones de inversión que ya se está comenzando a notar”, manifiesta.

El desafío, según el economista es “evitar sumar incertidumbres” ya sea en el ámbito normativo o en “política económica que encarezcan nuevas inversiones o sumen riesgo a las mismas”.

Lo que ocurrió en regiones

Por regiones, en comparación con la foto de 2020, Arica y Magallanes son las que más crecen en monto de inversión. En la primera se duplicó de la mano de la planta solar fotovoltaica de Engie. Esta logró cambiar el panorama ya que hace un año el sector de energía era cero mientras que los de infraestructura representaban el 100%. Ahora los US$ 210 millones ligados al rubro energético equivalen al 55% de toda la inversión de esa zona. En el ámbito laboral se sumaron trabajos: los 1.705 que se registran en la fase de construcción implicó un aumento de 41,5%, mientras que los 194 en operaciones lo hicieron un 4,3%.

En la distribución por año, los principales montos se ejecutarán entre el 2023 y 2024. Se contemplan US$ 138 millones y US$ 115 millones.

En Magallanes -donde en doce meses el monto total a cinco años creció 65%-, el motor fue la nueva planta de Cervecería Austral en Punta Arenas. Los US$ 100 millones equivalen al 60% del total regional que está completamente ligado al sector de infraestructura. En la fase de construcción las ocupaciones casi se triplicaron al sumar 440, mientras que los empleos directos estimados pasaron de 500 a 600 en un año. Aquí el grueso de la inversión -que equivale al 43,6% del total- se ejecutará este año.

En el sentido inverso La Araucanía, Ñuble y Atacama disminuyeron 99,1%, 23,6% y 18,9%, respectivamente. Le siguieron Tarapacá y Biobío con caídas de 4,9% y 2,6%, respectivamente.

Desafíos para el nuevo Gobierno

Si bien aún no se ha reunido con representantes del Gobierno entrante de Gabriel Boric, Palacios tiene la intención de hacerlo “apenas se nombre a quien me suceda en el cargo”.

“El ministerio y sus servicios están muy ordenados y ya hemos trabajado en el traspaso”, asevera.

Para apuntalar a la inversión, sugiere que “las próximas autoridades definan cuanto antes una hoja de ruta” que dé certezas. Los temas claves a su juicio son: impuestos, marco de legislación laboral, exigencias ambientales y fortalecimiento de la Oficina GPS. Agrega el seguir “profundizando una estrategia de internacionalización comercial” respetando los tratados vigentes e incorporar otros, como la firma del TPP-11.

En otros ámbitos que trabajan desde el ministerio menciona que le “preocupa” que se continúe con el apoyo a las Pymes (en especial con los que buscan hacerlas más competitivas), respaldo a las industrias a través de Sercotec y la digitalización, entre otros.

En la agenda legislativa, identifica como prioridad que se sigan empujando los proyectos de INE autónomo, el de Insolvencia y Reemprendimiento, la nueva Ley de Pesca, la de datos personales, y la de Fintech, entre otros.

Fuente: Diario Estrategia, enero 17 de 2022

El gremio manufacturero inscribió la iniciativa en la Plataforma Digital de Participación Popular para que sea considerada por la Convención Constituyente. “La industria hizo grande a Chile y ahora tenemos la oportunidad de recuperar esa grandeza, con una estrategia que genere empleos de calidad y bien remunerados”, señaló el presidente de la Asociación, Dante Arrigoni.

Un llamado a los chilenos, y en especial a la “familia industrial”, a apoyar la propuesta de ASIMET para que la nueva Constitución incluya el deber del Estado de promover una Política de Desarrollo Industrial hizo hoy el presidente del gremio, Dante Arrigoni. La Asociación inscribió esta iniciativa en la Plataforma de Participación Popular (mecanismo mediante el cual la ciudadanía puede incorporar un texto para que sea incluido en la Carta Fundamental), y necesita el respaldo de 15 mil firmas para que sea considerada por la Convención Constituyente.

“Chile no tiene una estrategia industrial, lo que nos priva de contar con empresas que den empleos de calidad, estables en el tiempo y bien remunerados. Como ASIMET proponemos que en la Nueva Constitución quede establecido que el Estado debe promover la existencia de una estrategia de desarrollo de la industria productiva, con énfasis inclusivo, sustentable y regional, que a partir de la colaboración pública y privada aúne los esfuerzos orientados al fortalecimiento de la competitividad de las empresas constituidas en nuestro país”, sostuvo el dirigente gremial.

Agregó que Chile tiene un enorme potencial de crecimiento económico y del empleo, “que no estamos aprovechando por la ausencia de una política que defina las áreas donde existen ventajas comparativas, y enfoque los esfuerzos públicos y privados en esa línea”, señaló. En ese sentido, consideró la redacción de una nueva Constitución como una oportunidad de desarrollar este potencial y asegurar el crecimiento y bienestar de las futuras generaciones.

“La industria hizo grande a Chile y ahora tenemos la oportunidad de recuperar esa grandeza a través del apoyo de la ciudadanía a esta propuesta, que marcaría el inicio del camino a nuestro tan anhelado desarrollo”, indicó Arrigoni.

Para firmar la propuesta de ASIMET se debe acceder al siguiente link: https://iniciativas.chileconvencion.cl/m/iniciativa_popular/o/45798#apoyar

ASIMET, enero 14 de 2022

PROMOCIÓN DE UNA POLÍTICA DE DESARROLLO INDUSTRIAL PARA EL PAÍS

Iniciativa Nº 45.798

Tema: Modelo económico

Asociación de Industrias Metalúrgicas y Metalmecánicas – ASIMET AG

REPRESENTADA POR:

Marcelo Fuster R.

Ingrese aquí para apoyar esta iniciativa Ingrese aquí para apoyar esta iniciativa |

PROBLEMA A SOLUCIONAR:

Chile no cuenta con una política de desarrollo industrial que, de un modo indicativo, aúne los esfuerzos de los distintos sectores productivos de bienes y servicios para favorecer una industria que agregue valor y pueda competir con éxito en los mercados internacionales.

La carencia de esta política es una de las causas fundamentales de la caída de la participación de la producción industrial en el producto interno bruto, lo que priva al país de contar con muchas empresas que den empleos de calidad, estables en el tiempo y bien remunerados.

SITUACIÓN IDEAL:

El Estado debe plantear una política de desarrollo industrial de largo plazo, construida con la participación de los sectores productivos actuales y potenciales, que les permita articular esfuerzos para competir con éxito en los mercados internacionales a través de bienes y servicios con alto valor agregado.

Esta política debe además orientar la acción de las agencias estatales, de manera de capitalizar los apoyos que se entregan en materia de capacitación, investigación y ciencia aplicada, sustentabilidad y gestión ambiental, entre otras.

QUÉ DEBE CONTEMPLAR LA NUEVA CONSTITUCIÓN:

La obligación del estado de promover una estrategia nacional de desarrollo, que oriente al sector privado y dirija las acciones del estado en este ámbito.

¿CON QUÉ ARGUMENTOS TÚ O TU ORGANIZACIÓN RESPALDAN ESTA PROPUESTA?

1) Chile tiene un enorme potencial de crecimiento económico y del empleo que no se aprovecha por la ausencia de una estrategia de desarrollo que defina las áreas donde existen ventajas comparativas y enfoque los esfuerzos públicos y privados en esa línea.

2) La complejidad de la economía actual y la escala en que se definen los países que lideran cada área hacen inviable lograr éxitos para la industria nacional sin un alto nivel de cooperación entre las distintas áreas productivas. Sólo de esa forma se podrán generar productos y servicios de mayor valor agregado y en condiciones de competir eficientemente con los competidores extranjeros, tanto en el mercado local como internacional.

3) El encadenamiento productivo es una palanca clave para aprovechar las fortalezas de cada sector e introducir avances tecnológicos de relevancia que haga más eficiente y sinérgica a la industria nacional.

PROPUESTA DE ARTICULADO

El Estado promoverá la existencia de una estrategia de desarrollo de la industria productiva, con énfasis inclusivo, sustentable y regional, que a partir de la colaboración pública y privada aúne los esfuerzos orientados al fortalecimiento de la competitividad de las empresas constituidas en Chile.

BREVE RESEÑA SOBRE QUIÉN O QUIÉNES PROPONEN Y LA HISTORIA DE LA ELABORACIÓN DE LA INICIATIVA

La Asociación de Industrias Metalúrgicas y Metalmecánicas, ASIMET, tiene por misión impulsar el desarrollo del sector en Chile y representar sus intereses frente a las entidades públicas y privadas, a nivel nacional e internacional.

Su misión es mantener una red gremial empresarial cohesionada que permita transmitir información actualizada y así lograr un intercambio enriquecedor sobre los distintos avances y mejoras en las diversas especialidades de la industria. En el ámbito de la responsabilidad social, promueve el cumplimiento de buenas prácticas empresariales.

Su meta es que el sector metalúrgico y metalmecánico de Chile opere en forma permanente con los más altos niveles de calidad y excelencia que nos permitan ser competitivos a nivel global y satisfacer plenamente las necesidades del mercado.

Según la medición anual de la Comisión Nacional de Productividad, el alza estuvo impulsada por las ayudas fiscales y los retiros previsionales.

De la mano con la reactivación impulsada por los apoyos sociales para enfrentar la pandemia, sumado a los retiros previsionales y la flexibilización de las condiciones sanitarias, el país logró aumentar su productividad en 2021, dejando atrás los negativos datos anotados en 2019 y 2020.

Esta fue una de las principales conclusiones de la sexta versión del Informe Anual de Productividad de la Comisión Nacional de Productividad (CNP), según el cual, el año pasado se registró un alza estimada de entre 7,4% y 8,7% para la economía agregada, mientras que para la economía sin minería el crecimiento habría sido entre 8,1% y 9,5%.

Se trata de una recuperación importante al contrastar con los datos de 2020, puesto que en dicho periodo la economía agregada anotó bajas de entre -0,1% y -2,1%; en tanto que la economía no minera retrocedió entre –1,9% y -4,0%.

Para contextualizar, la consejera de la CNP, Verónica Mies recalcó que la crisis sanitaria experimentada a nivel mundial durante los años 2020 y 2021, «ha generado mayores niveles de incertidumbre, por lo que estimación de la productividad ha sido especialmente compleja, dado el atípico comportamiento de las variables relevantes para medirla».

Por ello, explicó que la entidad complementó sus cálculos tradicionales para medir esta variable con una serie de ejercicios y mediciones adicionales que permitieron sensibilizar el comportamiento de la productividad, a modo de mostrar su evolución durante estos dos años de pandemia.

Así, Mies sostuvo que «los resultados sugieren que la productividad calculada para el presente año y, en general, para los dos años de pandemia ha aumentado. Sin embargo, hay que considerar que el PIB estaría fuertemente impactado por el enorme impulso fiscal para apoyar familias y empresas, por la mayor liquidez y por los efectos de los retiros de fondos previsionales».

Asimismo, advirtió que las cifras del año recién pasado «están fuertemente impulsadas por una economía sobrecalentada, la cual registra un crecimiento agregado del PIB de 11,8% y de 13,1% para la economía no minera».

En cuanto a la dinámica del empleo, puntualizó que este ámbito sigue influenciado de manera significativa por las cuarentanas y otras restricciones asociadas al covid-19, «afectando las mediciones de empleo y los ajustes que lo usan para medir la utilización de capital. Por esta razón, se realizan ejercicios de sensibilidad para la Productividad Total de Factores (PTF) ajustando el empleo por distintos factores».

Por ejemplo, dijo que «se excluyen los trabajadores cuyos contratos fueron suspendidos bajo la Ley de Protección del Empleo, se trunca la fuerza de trabajo a los niveles previos a la pandemia y se utiliza la tasa de empleo como ajuste al uso del capital».

Al comparar la medición de productividad, y promediando los distintos ajustes propuestos, se encuentra que para el bienio 2020-2021 la PTF de la economía agregada habría aumentado 3,8% anual, mientras que en el caso de la economía no minera el aumento fue un 3,5% anual.

«Se espera que una vez concluida la pandemia se pueda estimar la evolución de la productividad en una perspectiva de mediano plazo para aislar adecuadamente los efectos del ciclo económico», precisó Mies.

Por su parte, el secretario ejecutivo de la CNP, Rodrigo Krell, subrayó que un elemento positivo de este período de pandemia «ha sido la irrupción masiva del uso de tecnologías de la información. Si bien es claro que al finalizar este período parte de este uso se retrotraerá mientras aumenta la presencialidad, también lo es que sus beneficios pueden motivar a que muchas empresas implementen sistemas mixtos en el futuro».

«Estos beneficios, sin embargo, también están acompañados de desafíos para la política pública, como la compatibilidad entre trabajo y vida familiar», señaló.

Otras áreas de estudio

Por su parte, el presidente de la CNP, Raphael Bergoeing, anunció que en esta oportunidad el informe incorpora dos nuevos estudios «Dinamismo, atractividad y productividad en las áreas metropolitanas chilenas»; y «Demanda y desempeño de las empresas: evidencia de las relaciones comerciales entre empresas».

Explicó que el primero contiene información relativa a la productividad en áreas urbanas, aportando miradas y perspectivas conducentes a la potencialización de los beneficios de la vida urbana, mitigando sus costos y analizando las proyecciones para su desarrollo.

El estudio da cuenta que que para el período 2012-2017 la tasa migratoria o atractividad poblacional es mayor en aquellas metrópolis con un crecimiento económico significativo, que presentan mejores oportunidades laborales y que ofrecen una buena calidad de vida urbana.

«Los resultados sugieren que la productividad calculada para el presente año y, en general, para los dos años de pandemia ha aumentado. Sin embargo, hay que considerar que el PIB estaría fuertemente impactado por el enorme impulso fiscal para apoyar familias y empresas, por la mayor liquidez y por los efectos de los retiros de fondos previsionales»

Verónica Mies, consejera de la CNP

Pero, a su vez, el crecimiento y expansión de todas las áreas metropolitanas presentan importantes dificultades que afectan su capacidad para recibir mayor población y sus consecuencias y riesgos pueden afectar significativamente sus ventajas comparativas. Entre estas dificultades están, por ejemplo, los elevados precios de vivienda y un déficit habitacional creciente, una sostenida expansión urbana e insuficiente accesibilidad a bienes públicos urbanos.

Agregó que el segundo documento denominado «Demanda y desempeño de las empresas: evidencia de las relaciones comerciales entre empresas», analiza hasta qué punto las diferencias en la demanda que enfrentan las empresas llevan a diferentes resultados productivos.

Para ello, se considera información administrativa del universo de empresas chilenas formales durante 2015-2019 y se utiliza los episodios de alto crecimiento de los clientes de las empresas como shock de demanda para estimar los cambios en la estructura productiva de los proveedores.

El estudio advierte que los episodios de alto crecimiento de los clientes producen cambios significativos en la estructura productiva de los proveedores. Estos absorben la mayor demanda aumentando sus compras de insumos y contratando más trabajadores en el corto plazo.

Adicionalmente, aumentan su inversión en activos fijos para incrementar su capacidad productiva en el mediano plazo. En último término, los proveedores mejoran su productividad total de factores (basada en ventas) hasta en 9 puntos porcentuales (pp.) tres años después que comienza el episodio de alto crecimiento de sus clientes.

El trabajo muestra que precisamente el incremento en la capacidad productiva y en la productividad de los proveedores son claves para mantener la relación comercial entre proveedor y vendedor.

Como un todo, estos resultados sugieren que cambios en la demanda que enfrentan las empresas generan ajustes relevantes en la estructura productiva de las empresas. Pero además, pone de manifiesto que las unidades productivas que más se benefician de demanda son aquellas con altas capacidades productivas (medidas en términos de productividad total de los factores) y que cuentan con alta capacidad para expandir su producción en respuesta a la mayor demanda.

Fuente: Emol economía, enero 12 de 2022

El Imacec informado esta mañana por el Banco Central se encuentra bastante por encima de las expectativas del mercado.

La economía chilena sorprendió y creció un robusto 14,3 % en noviembre de 2021 -comparado con el mismo mes del año pasado- y encadenó ocho meses consecutivos anotando expansiones de dos dígitos.

A su vez, logró el mayor registro para una onceavo mes del año desde 1986, cuando el Banco Central comenzó a medir el Indicador Mensual de Actividad Económica (Imacec).

El dato informado esta mañana por el instituto emisor se encuentra bastante por encima de las expectativas del mercado. Según Bloomberg, se esperaba que la actividad nacional se expandiera 12,9% en el penúltimo mes de 2021.

Además, el robusto crecimiento apuntado en noviembre cuenta con una base de comparación más exigente que en los meses previos, dado que ese mes de 2020 fue el primero en registrar un crecimiento positivo de la economía (1%) tras el arribo de la pandemia de covid-19 a Chile en marzo de ese año.

En tanto, la serie desestacionalizada aumentó 0,3% respecto del mes precedente y 13,3% en doce meses. El mes registró la misma cantidad de días hábiles que noviembre de 2020.

Según la entidad presidida por Marcio Marcel, todos los componentes del Imacec crecieron respecto al mismo periodo del año anterior, «destacando la contribución de las actividades de servicios y, en menor medida, del comercio. Este resultado se explicó, en parte, por la mayor apertura de la economía, las medidas de apoyo a los hogares y los retiros parciales de los fondos previsionales».

«Por su parte, el crecimiento del Imacec desestacionalizado fue explicado por el desempeño de los servicios, efecto que fue parcialmente compensado por la caída de la producción de bienes», acotó.

Análisis por actividad

En su análisis por actividad, el Banco Central señaló que la producción de bienes anotó en noviembre un aumento de 3,3%, explicado por la «agrupación resto de bienes, que creció 5,0%, asociado al desempeño de la construcción, y por la industria manufacturera que aumentó 5,8%. En tanto, la minería registró una caída de 0,3%».

Mientras que en términos desestacionalizados, la producción de bienes cayó 1,0% respecto del mes anterior. «Este resultado fue determinado, principalmente, por la caída de la industria manufacturera y de la minería», dijo.

En cuanto al comercio, este se expandió 16,7%, impulsado por las ventas minoristas de supermercados y vestuario, calzado y equipamiento doméstico, y las ventas mayoristas de enseres domésticos. En menor medida, el comercio automotor también contribuyó. «En en tanto, cifras desestacionalizadas muestran una caída de 0,8% respecto del mes precedente», acotó la entidad.

Por último, los servicios crecieron 20,0%, «resultado explicado principalmente por el desempeño de los servicios personales, en particular de educación y salud. En menor medida, los servicios empresariales, los restaurantes y hoteles y el transporte también contribuyeron al resultado».,

«Acorde con cifras ajustadas por estacionalidad, las actividades de servicios crecieron 1,8% respecto del mes anterior», finalizó.

Fuente: Emol economía, enero 03 de 2022

El instituto emisor publicó esta mañana su último IPoM del año, en el que subió su estimación para este año y apuesta por una expansión económica de entre 11,5% y 12%.

El Banco Central publicó esta mañana su último Informe de Política Monetaria (IPoM) del año, el cual cuenta con un cariz especial al exponer sus más recientes proyecciones respecto al duro panorama económico que deberá enfrentar la instalación del próximo gobierno y a solo cuatro días de la segunda vuelta presidencial entre Gabriel Boric y José Antonio Kast.

Entre los datos que causaban mayor expectación en el mercado eran los ajustes que haría la entidad presida por Mario Marcel a sus estimaciones de crecimiento económico para los años venideros, dada la alta dispersión en las apuestas de los analistas.

Respecto a este año, el ente rector destacó que la economía nacional ha mantenido una senda de fuerte expansión, liderada por el consumo privado. Con esto, el crecimiento de 2021 superaría lo previsto en el IPoM de septiembre, cerrando el año con niveles significativamente superiores a los previos a la crisis.

En el informe se estima que la actividad se expandirá entre 11,5% y 12% este año (entre 10,5% y 11,5% estimado en septiembre). Lo anterior, reflejo del «mayor dinamismo de la actividad y del gasto, con revisiones importantes en el consumo privado y la inversión en maquinaria y equipos».

Eso sí, para los próximos años, el central mantuvo su pronóstico del inicio de una fuerte desaceleración. En ese sentido, no hubo cambios en su estimación de crecimiento para 2022 respecto a lo que esperaba en septiembre: pronóstica una expansión de entre 1,5% y 2,5%.

Para 2023, en tanto, la visión es más pesimista, ya que el instituto emisor ve que la actividad crecerá entre 0% y 1%, menor al rango de entre 1%% y 2% esperado hace tres meses. Al respecto, se advirtió que «en esta trayectoria es posible que se registren tasas de variación trimestral desestacionalizada negativas, aunque el nivel de actividad que alcanzará la economía al final del período de proyección será muy similar al que se preveía en los Informes de junio y septiembre».

«La elevada base de comparación, la extinción de las transferencias fiscales directas, la utilización de la liquidez acumulada en los últimos trimestres, la mayor estrechez de las condiciones financieras y la la acción de la política monetaria, llevará a una contracción del consumo privado en los próximos dos años. En el escenario central, este caerá 0,2% el 2022 y 1,5% el 2023, explicado por una reducción sustancial del consumo de bienes durables luego de su fuerte acumulación durante el 2021″, agregó el informe.

En materia de inversión, el IPoM destacó que la Formación Bruta de Capital Fijo tendrá un débil desempeño en el próximo bienio, como producto del deterioro de sus determinantes fundamentales. Intervienen en ello las condiciones financieras más estrechas, derivadas de los cambios estructurales que se han producido en el mercado de capitales local producto de los retiros previsionales; la persistencia de una mayor incertidumbre y el aumento del costo de bienes de capital importados como producto de la depreciación del peso.

El escenario central supone que la inversión se reducirá 2,2% en 2022, para luego aumentar marginalmente en 2023.

Inflación

Sobre la preocupante alta inflación que afecta al país, el Banco Central proyecta que la inflación total se mantendrá en torno a 7% «por algunos meses», para luego «comenzar a descender hasta ubicarse en 3% dentro del horizonte de política de dos años».

«En el corto plazo, la proyección se revisa al alza respecto de septiembre (5,7%) respondiendo al sostenido dinamismo de la actividad y el gasto, la depreciación adicional del peso, el aumento ya registrado de los precios de la energía, las sorpresas de inflación al alza de los últimos meses y el efecto de la indexación. Para la inflación subyacente, se prevé que, hacia el primer semestre del 2022, alcanzará valores superiores a 6%, impulsado por la indexación y el traspaso de la depreciación cambiaria», añadió.

Para la entidad, hacia el mediano plazo, un supuesto clave para la convergencia de la inflación a la meta es «la resolución de los desequilibrios que presenta la economía chilena».

«En el corto plazo, la proyección (de inflación) se revisa al alza respecto de septiembre (5,7%) respondiendo al sostenido dinamismo de la actividad y el gasto, la depreciación adicional del peso, el aumento ya registrado de los precios de la energía, las sorpresas de inflación al alza de los últimos meses y el efecto de la indexación».

Banco Central

En el escenario central estimado, la brecha se cerrará paulatinamente a partir del primer trimestre del 2022, retornando a niveles en torno a cero entre fines del 2022 y comienzos del 2023. «Este movimiento supone el término de los programas masivos de transferencias del Fisco motivados por la emergencia sanitaria, así como de los retiros extraordinarios de los fondos de pensiones».

«Este escenario también incluye una política monetaria más restrictiva y supone un retorno de las expectativas de inflación a dos años plazo a la meta de 3%. Aun así, el escenario central mantiene niveles de incertidumbre por sobre los históricos, lo que incide especialmente sobre la inversión y la creación de empleos», acotó.

Tasa de interés

En su reunión de ayer, el Consejo del Banco Central decidió replicar la decisión de octubre y concretar una nueva e histórica alza de 125 puntos base a la tasa de interés para controlar la escalada inflacionaria, completando así la fase de retiro del impulso monetario expansivo que estuvo vigente durante más de dos años.

En el IPoM, la institución sostuvo que «en un escenario donde las expectativas de inflación se mantengan elevadas y dificulten la convergencia de la inflación en el horizonte de política serán necesarias mayores alzas de la TPM (Tasa de Política Monetaria) en el corto plazo».

Así, señaló que el «Consejo estima que la TPM seguirá aumentando en el corto plazo, para ubicarse por sobre su nivel neutral nominal -aquel que es coherente con la meta de inflación de 3%- durante gran parte del horizonte de política monetaria».

«Con ello la brecha de actividad se cerrará gradualmente, colaborando a que la dinámica inflacionaria reciente no tenga un impacto persistente sobre el proceso de formación de precios», añadió.

Además, el banco desestimó las expectativas de algunos agentes del mercado que esperan que la inflación se ubique por sobre 3% en los próximos dos años. «Hasta ahora, no hay evidencia de que esto esté influyendo sobre la dinámica de la inflación, lo que, unido a la significativa desaceleración prevista para la economía y una política monetaria que responde a los cambios de escenario, es suficiente para garantizar la convergencia de la inflación dentro de los próximos dos años», dijo.

Escenarios de sensibilidad y riesgos

Respecto a los riesgos que dio cuenta de los escenarios de sensibilidad y riesgos en la economía chilena. En primer lugar, según el informe, existen escenarios donde la evolución del gasto interno podría dar paso a trayectorias que lleven la TPM en direcciones opuestas, marcando los límites inferior y superior del corredor de TPM.

Por un lado, se señala que el ajuste del consumo privado desde sus elevados niveles actuales podría tardar más que lo previsto o ser menos intenso, lo que retardaría el cierre de la brecha de actividad generando presiones inflacionarias adicionales. «Un escenario de este tipo requeriría de una política monetaria más contractiva».

Por otro lado, continuó, «tampoco puede descartarse un escenario en que la persistente incertidumbre que ha afectado a la economía chilena en los últimos trimestres provoque un efecto más negativo que el anticipado en el consumo y la inversión. En esta situación, las presiones inflacionarias de mediano plazo se reducirían, llevando a una política monetaria que retornaría más rápido a niveles en torno a la neutral».

De acuerdo con el Informe, a nivel local, el principal riesgo sigue siendo que la evolución de las finanzas públicas no sea clara sobre su estabilización en el largo plazo. En una situación como esta, se observarían mayores presiones de gasto que las previstas en el escenario central, junto con un deterioro más significativo del mercado financiero local y del valor del peso.

En esa situación, las mayores presiones inflacionarias llevarían a la necesidad de un aumento de la TPM por sobre lo que indica el límite superior del corredor, pese a lo cual es posible que la inflación no alcance a converger a la meta de política dentro del horizonte de dos años.

El IPoM sostiene que, en lo externo, el principal riesgo se relaciona con la posibilidad de un retiro apresurado de los estímulos monetarios en EE.UU. en medio de la aparente debilidad de la economía china.

Fuente: Emol economía, diciembre 15 de 2021