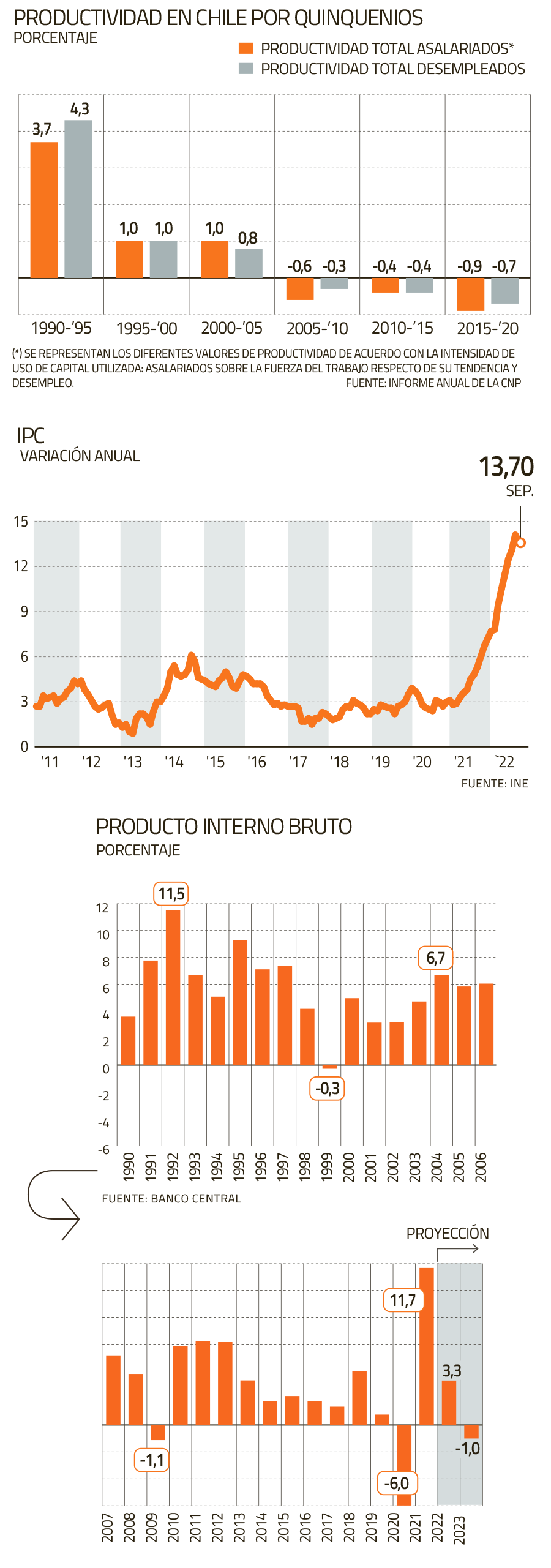

La baja productividad, caída en tasas de ahorro e inversión, mayor riesgo país y el deterioro de sus expectativas llevan a los economistas a creer que Chile deberá hacer esfuerzos extraordinarios para recuperar el dinamismo.

En las últimas décadas, los pilares de la economía chilena se han debilitado y su capacidad de crecer ha caído. La pandemia llegó a intensificar este escenario.

En septiembre pasado, el Banco Central debía revisar los parámetros estructurales para la economía, no obstante, anunció que se haría en diciembre próximo, una vez que se tuvieran mayores antecedentes que permitirán calcular de mejor forma estos indicadores.

Expertos coinciden en el menor vuelo del PIB local dado el estancamiento de la productividad, la caída de la inversión y el deterioro de sus expectativas.

¿Qué miden estas variables? La capacidad que tiene el país de producir más en el mediano y largo plazo, su tasa de interés neutral y el nivel de desempleo acorde con un escenario de inflación bajo control. Pero su cálculo depende de la fuerza de la productividad y de la acumulación de capital, tanto físico como humano, como de la apertura comercial y financiera, y de un marco institucional estable.

“Fue correcta la decisión del Banco Central de postergar el cálculo en septiembre, no era el momento”, dice Igal Magendzo de Pacifico Reseach.

Lo anterior, en un ambiente convulsionado por el plebiscito y dudas sobre el fin del ciclo de alzas de tasas de interés iniciado en julio de 2021.

Los economistas coinciden en que la capacidad de expansión del PIB se ha venido debilitando en los últimos años. “Al estancamiento secular de la productividad, se ha sumado la caída de la inversión y el deterioro de sus expectativas en un contexto de alta incertidumbre política y económica. Este es un factor que reduce tanto la capacidad de crecimiento de la economía, como la posibilidad de crear empleos formales”, señala el coordinador macroeconómico de Clapes UC, Hermann González.

“Hoy Chile es una economía más vulnerable”, afirma el economista jefe de BCI, Sergio Lehman, dado el “debilitamiento de nuestras instituciones, golpes recibidos por el mercado de capitales, así como una situación fiscal menos robusta, ha llevado a una caída en la inversión y un menor crecimiento de largo plazo”.

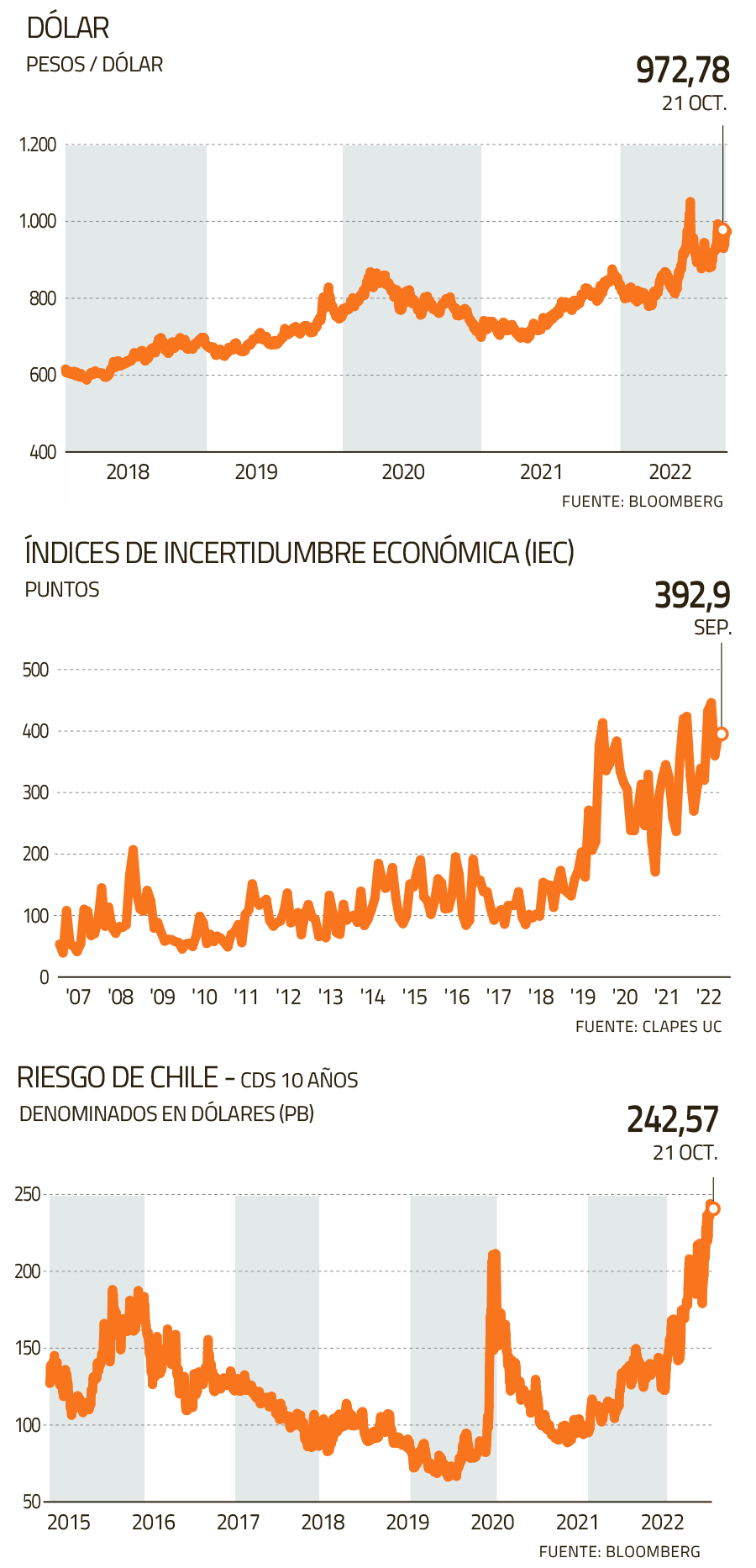

Estos cambios de carácter estructural, dice que reconocen además un mayor premio por riesgo país, que se traduce en tasas de interés más elevadas, y un tipo de cambio que está en niveles históricos.

La mayor rigidez en el mercado laboral, en tanto, lleva a tasas de desempleo más elevadas. Los expertos calculan un desempleo del orden del 8% para los próximos dos años.

El Producto Interno Bruto (PIB) potencial para Chile se estima entre 1,8% a 2%. Es decir, a ese ritmo la actividad puede avanzar con una inflación estable.

En palabras simples es lo que actualmente se puede crecer sin generar desequilibrios. En el Informe de Política Monetaria de marzo de 2022, el banco apuntó a un potencial de 2,5% para 2022-2024.

El otro cálculo que entregará en diciembre el instituto emisor es el PIB tendencial, que se relaciona con la capacidad de crecimiento de mediano plazo de la economía. Mientras el Central calculaba un rango entre 2,4 y 3,4% para 2021-2030, en junio de 2021, el comité de expertos que calcularon esta variable para el Presupuesto 2023, lo estimaron en 2,3% para 2023-2027.

“La productividad sigue estancada y la inversión ha mermado. En materia de empleo, la tasa de participación laboral no se ha recuperado a los niveles previos a la pandemia. Este es un fenómeno que también ha ocurrido en otras partes del mundo y probablemente está relacionado con cambios culturales ocurridos durante la pandemia”, indica Lehmann.

La propia presidenta del Banco Central, Rosanna Costa, les advertía a los inversionistas que participaron en los seminarios que rodearon a la Asambela Anual del FMI y del Banco Mundial: “En inversión, se anticipa un desempeño débil para lo que resta de 2022 y todo 2023, en línea con el aumento más persistente del tipo de cambio real, peores condiciones de financiamiento, la reducción de las perspectivas de inversión contenidas en la última encuesta de Bienes de Capital Corporation (CBC) y la debilidad de los indicadores del sector construcción”.

Tasa de interés neutral

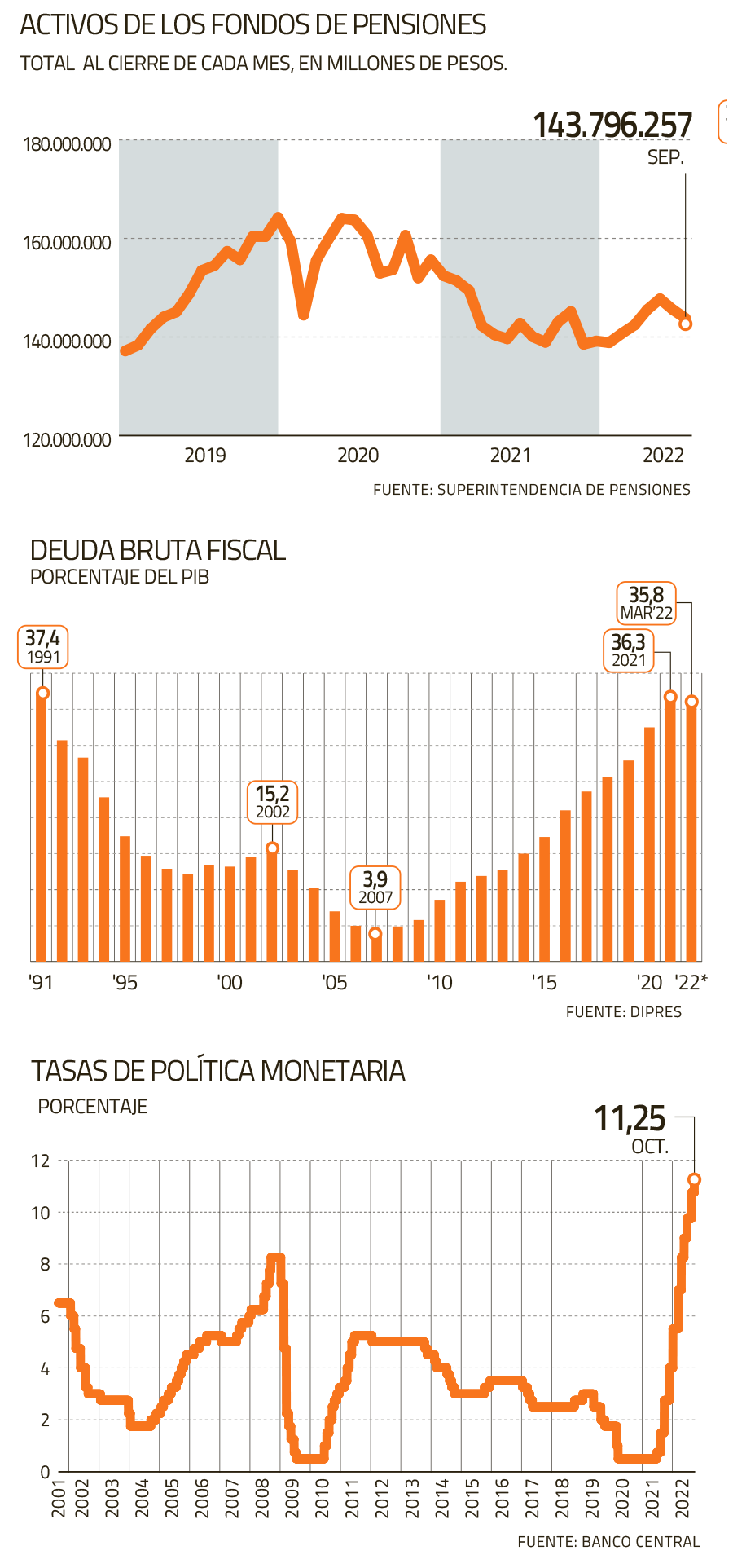

Los expertos estimen que la Tasa de Política Monetaria (TPM) neutral se acerque a niveles de 4% a 4,5%. Menores niveles de ahorro, una situación fiscal menos robusta, y aumento del riesgo país dan cuenta de una caída en la liquidez disponible para nuevos proyectos.

El economista jefe de Santander, Claudio Soto, advierte que “los retiros llevaron a una fuerte caída del ahorro nacional, reflejado en un mayor déficit de la cuenta corriente, lo que también ha impactado al mercado financiero”.

González advierte que “un tema que afecta hace mucho tiempo la capacidad de crecimiento de Chile es el estancamiento de la productividad. Sin embargo, esto no es lo único, toda vez que se ha sumado un estancamiento de la inversión, que prácticamente no habrá crecido en la década terminada en 2023 y también una baja participación laboral, especialmente de mujeres y jóvenes”.

“Si uno compara Chile con otros países que hoy tienen mayor desarrollo con ingresos similares la diferencia es el nivel de educación de su población. Lo peor es que la pandemia nos hizo retroceder en esta necesidad que tenemos como país”, dice Magendzo.

“La clave es elevar la productividad para crecer”, señala Soto.

O sea, hacer más con los mismos recursos.

Fuente: Diario Financiero, octubre 24 de 2022