El dirigente gremial mostró su inquietud respecto del informe de la OCDE que reveló que la calidad de vida de este sector de la población en el país va a la baja, y llamó a los legisladores a aprobar una reforma tributaria que tenga impacto en inversiones para la reindustrialización 4.0. “Es el único camino para retomar una senda de crecimiento con sentido”, afirmó.

Su inquietud respecto del reciente informe de la OCDE, que señala que en Chile la clase media solo alcanza al 47%, versus el 61% que es el promedio de los países desarrollados, y que la calidad de vida de ese sector va a la baja, mostró esta mañana el presidente de ASIMET, Dante Arrigoni. Al respecto, indicó que las estadísticas “no deberían sorprendernos, si recordamos que el año pasado Chile creció un 4% y el empleo solo un 1,6%. En otras palabras, podemos decir que en Chile la riqueza no está llegando a la clase media”, enfatizó. quinquenio 2018 –

El timonel de ASIMET sostuvo que la débil participación que tiene la manufactura nacional en el PIB “repercute directamente en la baja de los trabajos de calidad y, consecuentemente, en el aumento en la desigualdad de ingresos”. Agregó que en los países desarrollados existe consenso que el sector que más aporta a la clase media para avanzar y resolver el problema de la brecha de ingresos es la manufactura: “Los empleos de la industria en los países de la OCDE son más altos, en España, por ejemplo, los salarios de este sector son un 24% mayores que en los Servicios y la Construcción”, indicó.

Al respecto, hizo un urgente llamado a los legisladores para que en el proyecto de reforma tributaria se pongan los incentivos en medidas que tengan impacto en inversiones para la reindustrialización 4.0 del país.

“La Industria 4.0 es un tema que involucra a toda la sociedad, no es solo un asunto que atañe a las empresas, o a una elite académica: impacta de manera transversal a todas las personas y por lo tanto debe ser tratada como un asunto de Estado, pues de no abordarla con la urgencia que merece será toda la sociedad la que se quedará atrás, viviendo en el siglo XX mientras el mundo avanza”, concluyó.

Dante Arrigoni hizo estas declaraciones al presidir esta mañana una conferencia desayuno con socios del gremio, donde expuso el gerente general de la Corporación de Bienes de Capital, Orlando Castillo, quien se refirió a las inversiones y proyectos en el quinquenio 2018 – 2022.

La Dirección de Relaciones Exteriores Económicas realizó un resumen de las notificaciones OTC (19 de marzo al 03 de abril 2019), que los Miembros de la OMC realizaron sobre sus proyectos de reglamentos técnicos y procedimientos de evaluación de la conformidad, de acuerdo a los compromisos internacionales asumidos bajo el Acuerdo sobre Obstáculos Técnicos al Comercio (OTC) de la OMC. Cabe recordar, que en buena parte de ellos existe un periodo de consulta pública asociada, en que Chile puede presentar comentarios a objeto de evitar futuros obstáculos al comercio.

A modo de facilitar la búsqueda de dichas regulaciones, pueden utilizar los filtros de la planilla Excel y así encontrar de manera más rápida aquellas regulaciones de productos y/o sectores de su interés.

Cualquier consulta o comentario que tengan sobre alguna notificación en particular, no duden en hacerla saber al Depto. Regulatorio de la DIRECON. tbt_chile@direcon.gob.cl

Descargar documento aquí: 19 de marzo al 03 de abril 2019

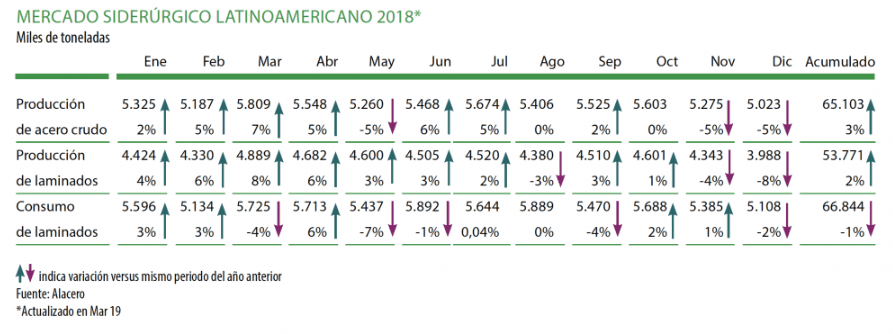

Cifras destacadas de América Latina en Enero 2019

- 5,3 millones de toneladas la producción de acero crudo

- 4,2 millones de toneladas la producción de acero laminado

- 5,4 millones de toneladas el consumo aparente de acero

- 4% bajaron las importaciones de acero latinoamericano

- 10% bajaron las exportaciones de acero latinoamericano

La actividad económica en América Latina sigue en expansión, pero a un ritmo más lento de lo previsto anteriormente, comprometiendo el avance de la industria siderúrgica. El mes de marzo marca un período de estabilidad y expectativas cautelosas para la industria siderúrgica de la región. En respuesta a la actitud más moderada de la economía latinoamericana, ya que buena parte de los países de la región revisó hacia abajo sus proyecciones para el PIB del año (excepto Brasil y Colombia), la proyección sobre la inversión para el 2019 se mantuvo relativamente estable, con excepción de Argentina, México y Venezuela. Perú y Venezuela registran una mejora mientras grandes potencias no alcanzaron nivel de producción, comercio y consumo esperados.

En marzo, la proyección para producción industrial en 2019 creció en buena parte de América Latina y Caribe, y la expectativa con relación a los precios al consumidor en la región también tuvo alta en buena parte de los países, excepto en México y Argentina. Aunque el mercado siderúrgico de la región durante enero de 2019 presentó una caída de 5% en el consumo de acero laminado con relación a enero de 2018, la producción regional de acero crudo y de acero laminado en enero bajó 1% y 5%, respectivamente, versus enero 2018, demostrando las incertidumbres económicas mundiales y regionales.

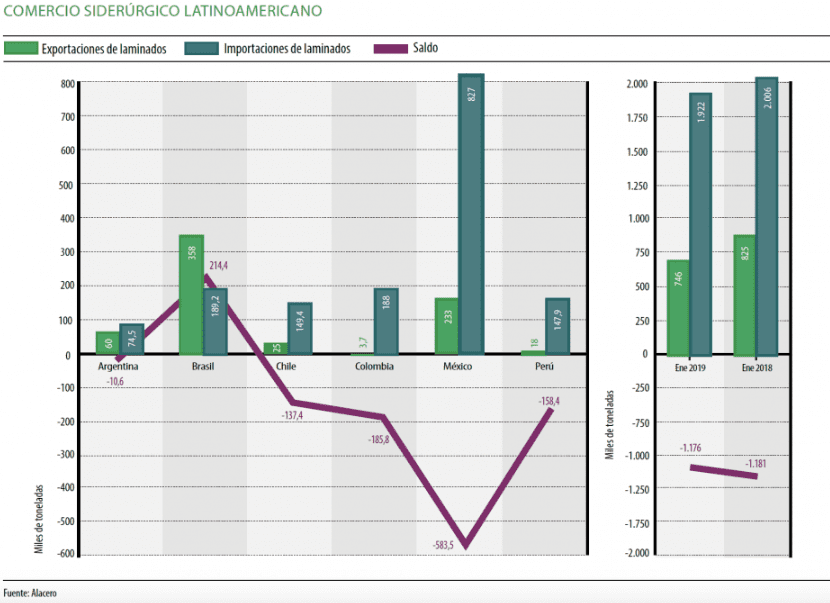

Si bien la región ha disminuido 4% sus importaciones, la participación de las importaciones en el consumo regional también retrocedió: el consumo regional es abastecido en 27% por dichas importaciones, en contraposición a los 36% en enero de 2018. Por su parte, la balanza comercial, a pesar de que todavía se mantiene negativa, viene demostrando signos de evolución. El déficit registrado en enero de 2018 fue de 1,2 Mt, con 4 mil toneladas más que el año anterior (ENE18 1.176 Vs ENE19 1.181), sin embargo, subió 11% en relación con diciembre de 2018 (-1,1 Mt).

Producción de laminados oscila mientras el acero bruto sigue estable

A pesar de las oscilaciones derivadas de la variación en el consumo y las incertidumbres del mercado, la producción general de acero se mantuvo prácticamente estable en enero.

Acero crudo. América Latina tuvo una producción de 5,28 millones de toneladas (Mt) de acero crudo en enero de 2019, 1% menor a lo registrado en el mismo período de 2018 (5,32 Mt). Brasil es el principal productor con 56% del total regional (2,9 Mt), creciendo 2% versus enero de 2018.

Acero laminado. La región produjo 4,2 Mt de acero laminado, 5% menos que en enero 2018. Los principales productores son Brasil 1,8 Mt (43% del total latinoamericano) y México con 1,6 Mt (37% del total latinoamericano).

Apetito por el acero disminuye

En el reflejo del déficit de inversión en infraestructura en América Latina, el apretón de las condiciones financieras mundiales y la caída de los precios de los commodities como consecuencia de las tensiones comerciales entre EE.UU. y China, la demanda de acero inició tímida el año 2019.

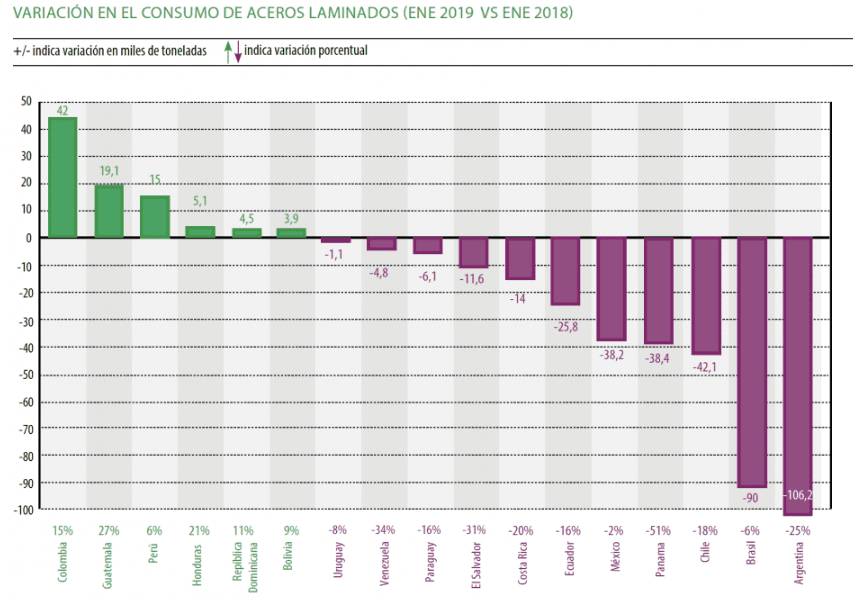

En el primer mes del año, la región registró un consumo de acero laminado de 5,4 Mt, 4% menor que en enero de 2018 (5,6 Mt). Los principales países que incrementaron su consumo, tanto en términos absolutos como porcentuales fueron Colombia (42 mil toneladas adicionales y creciendo 15%), Guatemala (19 mil toneladas adicionales y 27%) y Perú (15 mil toneladas y 6%). En comparación con el mismo período, los principales países en consumo fueron: México con 2,2 Mt (bajando 2%), Brasil con 1,5 Mt (bajando 6%), Argentina con 0,3 Mt (bajando 25%), Colombia con 0,3Mt (subiendo 15%) y Perú con 0,3 (subiendo 6%). Del total latinoamericano, 57% corresponde a productos planos (3,1 Mt), 42% a productos largos (2,2 Mt) y 2% a tubos sin costura (87 mil t).

Déficit se mantiene estático

Importaciones. En enero 2018, América Latina importó 1,9 Mt de acero laminado, 4% menos que lo importado en mismo período de 2018 (2,0 Mt). De este total, 70% corresponden a productos planos (1,4 Mt), 26% a productos largos (508 mil t) y 3% a tubos sin costura (61 mil t). Actualmente, las importaciones de laminados representan 27% del consumo de la región, lo que trae aparejados desincentivos para la industria local, fricciones comerciales y pone en riesgo fuentes de empleo.

Exportaciones. Las exportaciones latinoamericanas de acero laminado fueron 746 mil toneladas, 10% menos que lo registrado en enero 2018 (825 mil t). De este total, 46% corresponden a productos planos (340 mil t), 40% a productos largos (299 mil t) y 14% a tubos sin costura (107 mil t).

Balanza deficitaria. En enero 2019, la región registró un déficit comercial en volumen de 1,2 Mt de acero laminado. Este desbalance es lo mismo al observado en enero 2018.

Brasil es el único país que mantiene un superávit en su comercio de acero laminado (214 mil t). Contrariamente, el mayor déficit se registró en México (-584 mil t). Lo siguieron Colombia (-186 mil t), Perú (-158 mil t), Chile (-137 mil t) y Ecuador (-68 mil t). La evolución de los flujos de comercio y el saldo se presentan en el Gráfico 02.

Producción sigue retraída en febrero

Información adelantada de febrero 2019, indica que la producción de acero crudo alcanzó 5,0 Mt en el mes, 5% menos que enero 2019 y 4% más que en febrero 2018. De forma acumulada, entre enero-febrero 2019, la producción alcanzó los 10,3 Mt, 2% menos que en ene-feb 2018 (10,5 Mt).

La producción de laminados cerró en 3,9 Mt, 7% menos que en enero 2019 y 7% menos que en febrero 2018. De forma acumulada, entre ene-feb 2019, la producción de laminado alcanzó los 8,1 Mt, 7% menos que en ene-feb 2018 (8,8 Mt). ••

Glosario

Acero crudo: Es el acero en su presentación más básica, tal como resulta tras el proceso de colada (planchones, palanquilla, etc). Para obtener las cualidades necesarias para su uso, este acero requiere pasar por procesos posteriores (laminación, etc).

Acero laminado o terminado: Refiere al acero incluido en alguno de estos 3 grupos: Productos largos (acero para concreto, barras, alambrón, perfiles, rieles), aceros planos (hojas y bobinas laminadas, recubiertas, prepintadas, acero inoxidable, hojalata, cincados, cromados) y tubos sin costura.

Fuente: Alacero – Sao Paulo, Brasil, 4 de abril, 2019

No han sido buenos los últimos años para el sector metalúrgico y metalmecánico de nuestro país. En 2018 creció solo 1,6% en comparación al 4% que lo hizo el país, situación que es preocupante, ya que, al igual que la manufactura, han decrecido en los últimos 22 años 33%, es decir, pasaron de aportar el 15% del PIB, a solo el 10%. Y quizás uno de los aspectos más preocupantes es que el rubro perdió 36 mil puestos de trabajos durante el año pasado.

«Un año más que se verifica una disminución de nuestro sector. Nuestras empresas han perdido competitividad y productividad frente a industrias de los países con los que tenemos tratados de libre comercio, las que se están modernizando y yendo a la Industria 4.0, con grandes incentivos y políticas públicas, y nosotros acá, en Chile, no estamos haciendo lo suficiente», dice Dante Arrigoni Cammas, presidente de la Asociación de Industrias Metalúrgicas y Metalmecánicas A.G. (Asimet).

Para este 2019, asegura, la situación tampoco se ve mejor. «Si queremos que Chile sea desarrollado, tiene que haber un acuerdo país y crecer en manufactura, que es lo que están haciendo las naciones de la OCDE, como Estados Unidos, Alemania, Australia, Canadá, entre otras, las que están en un proceso de reindustrialización. Necesitamos que exista incentivo a la inversión, que las empresas se modernicen, que compren tecnología y que hagan innovación y desarrollo».

-¿Cómo han afectado al sector temas como la discusión de la reforma tributaria, la guerra comercial entre Estados Unidos y China, la inestabilidad de la economía a nivel mundial, entre otros?

«La reforma tributaria es, sin duda, el primer paso porque necesitamos incentivos para que haya una mayor inversión, inversión significa poder modernizar nuestras empresas al ritmo que lo están haciendo los países que nos compiten. La manufactura en Chile ha disminuido porque ha sido reemplazada por productos que vienen de afuera y este proceso que en Chile se ve como natural, no es natural porque las naciones desarrolladas van hacia un reindustrialización, y es que detrás de la manufactura está también el tema de los puestos de trabajo. Tenemos el gran desafío de aumentar los puestos de trabajo, no solo en cantidad sino que también en calidad. Por ejemplo, la manufactura paga un 25% más que los servicios y la construcción. Otra ventaja que tiene nuestra industria es que siempre los trabajadores cuando ingresan a ella tienen un proceso de aprendizaje y capacitación, lo que los beneficia, ya que al obtener más conocimientos pueden obviamente tener mejores oportunidades de trabajo.

La guerra comercial entre Estados Unidos y China nos preocupa porque afecta al comercio internacional y cuando el mundo tiene expectativas de crecimiento menor, también obviamente nos complica. Ahora, el precio del cobre alto sin duda nos favorece, ya que permite mayor inversión y, a la vez, más consumo de productos metalúrgicos y metalmecánicos, que es lo que a nosotros nos interesa».

-¿Ustedes han conversado con el gobierno, la oposición, los partidos políticos y otras asociaciones gremiales?

«El gobierno tiene iniciativas, como la reforma tributaria y la flexibilización del trabajo, que son temas que nos preocupan, pero la verdad es que hoy estamos un poco solos, ya que no existe esa convicción de país que necesita apostar por la manufactura. Actualmente, el 78% del comercio mundial son productos manufacturados y nosotros siempre hemos dicho que no podemos depender de las materias primas, pero para que las cosas cambien necesitamos políticas públicas que incentiven la inversión, la modernización de las empresas, la flexibilidad laboral, la capacitación de los trabajadores, la innovación y el desarrollo, entre otros temas, pero en el fondo lo que estamos pidiendo es que se haga lo mismo que están haciendo los países desarrollados».

-Asimet ha señalado que va a entregar al gobierno el Plan Industria 4.0, ¿en qué consiste esta iniciativa?

«Vamos a proponer en mayo próximo un paquete de políticas públicas para ir hacia la Industria 4.0, con la urgencia y necesidad que nosotros tenemos, porque los países con los cuales competimos ya nos llevan bastante ventaja y si no hacemos un cambio disruptivo no los vamos a poder alcanzar nunca.

La iniciativa contempla un marco conceptual, de por qué Chile necesita ir a la reindustrialización; después las propuestas públicas, que no son más que lo que están haciendo los países desarrollados. En el fondo, plantear las medidas, ver cuáles se pueden aplicar en nuestro país y dar nuestra recomendación».

-¿Cómo se está preparando el gremio para la irrupción de las nuevas tecnologías y la automatización?

«Nuestro rubro está avanzando, pero no a la velocidad que se necesita. Cuando hablamos de Industria 4.0 hablamos de digitalización, conectividad y emplear todas las tecnologías que están detrás, como la robótica, inversión 3D, Big Data, Cloud Computing, etc. Asimet va a sacar este año el Índice de Digitalización, es decir, vamos hacer una medición gratuita a todas las empresas del sector para que se puedan evaluar y comparar con las otras compañías en Chile y el mundo, vamos a tener parámetros europeos y asiáticos. Además, con Asimet Asesorías, vamos a ofrecer a las empresas una asesoría para que vayan avanzando en el tema de la digitalización, conectividad y la Industria 4.0.

Nos estamos preparando y haciendo las cosas, pero estamos un poco solos, porque lo que ocurre en otros países es que existe un proyecto país, apoyado por todos los poderes del Estado, para compatibilizar el crecimiento con la calidad de vida de las personas, y para ello hay que pensar dónde van a trabajar y cuáles serán las oportunidades laborales que van a tener. La reindustrialización es la solución que han encontrado los países desarrollados, Alemania, por ejemplo, con mucha inmigración, sigue teniendo una cesantía muy baja porque el aumento de su manufactura genera empleo. Y eso es lo que hace falta a Chile».

Fuente: Ediciones Especiales El Mercurio

En el marco del trabajo que realiza CET Asimet de vinculación entre empresas tractoras y sus proveedoras, la empresa Elecmetal de Rancagua y sus proveedoras Francisco Peña y Mold3D se sumaron a la experiencia de conexión a través de la aplicación One Touch, una de las soluciones tecnológica que ofrece el Centro de Extensionismo Tecnológico de Asimet (CET).

Los ingenieros del CET en conjunto con cada uno de los gerentes y administrativos de las empresas, levantaron sus requerimientos para modelar una solución eficiente a la hora de mantener en línea la información de: cotizaciones, órdenes de compra, su estatus, aprobaciones , todas las etapas del proceso y los controles de calidad por parte de Elecmetal para agilizar el proceso de comunicación y disminuir pérdidas de tiempo en las etapas de comunicación, minimizando los desperdicios en la gestión de cada pedido.

Por su parte, ambas empresas proveedoras contarán desde ahora con un registro sistemático y digital, empleando códigos QR, sus celulares para medir el tiempo HH y HM, que emplean en cada etapa de ejecución de las OT y con ello, el cálculo de los costos reales asociados a cada una de las solicitudes. Esto les permitirá en conjunto con el equipo del CET, optimizar sus procesos, costos y conocer sus utilidades reales.

El Presidente de Asimet, Dante Arrigoni, estuvo conversando con el periodista Fernando Paulsen en el programa Última Mirada de CNN Chile, sobre la reindustrialización que se debe llevar a cabo en Chile para posicionarnos a la altura de los países de la OCDE.

«Aquí estamos muy enfocados en los servicios y lo que va a ocurrir es que vamos a tener muchos servicios y no se los vamos a tener a quién prestar», presidente de Asimet.

Revise la entrevista completa aquí:

Valente visitó la planta de Monarch y la puso de ejemplo para el sector privado chileno, por su capacidad para modernizarse.

El ministro de Economía, José Ramón Valente, salió al paso de las críticas del presidente de Asimet, quien cuestionó al Gobierno por la falta de políticas públicas que apoyen a las empresas en la «necesaria reconversión», para competir con los países desarrollados.

«Nos queremos convencer en Chile de que en verdad tenemos la posibilidad de adaptarnos a los nuevos tiempos, a la revolución del siglo y competir perfectamente bien, como lo hace Monarch», dijo el titular de Economía, en referencia a la planta de esa empresa que visitó, para conocer sus planes de modernización.

El ministro agregó que hay que «tener un ambiente muy competitivo, con reglas claras, con baja burocracia, para incentivar a que haya mucha inversión. Pero aquí todos tenemos que poner de nuestra parte, el Gobierno con las reglas y los empresarios con su tiempo, su capital, su esfuerzo y tomando los riesgos necesarios de la actividad«.

«El Estado y el Gobierno están para poner las reglas del juego, para generar una cancha lo más pareja y plana posible, de tal manera que todos puedan participar para generar mercados competitivos, donde los empresarios se sientan desafiados«, acotó Valente

El titular de economía visitó la fábrica de Monarch y la puso de ejemplo para todos los empresarios chilenos, por su capacidad para modernizarse. «Esta planta y esta empresa son un ejemplo y una inspiración para muchos otros empresarios chilenos. Son un ejemplo de que en Chile todo se puede seguir haciendo», señaló.

Fuente: EMOL

El dirigente gremial señaló que mira con moderado optimismo este año luego del bajo desempeño de solo un 2,6% que exhibió el sector manufacturero durante 2018. Alertó sobre la necesidad de contar con políticas públicas pro Industria 4.0, señalando que las empresas del sector “no vemos por parte del Gobierno el sentido de urgencia que merece la modernización de nuestra industria”.

Preocupado por los bajos resultados que obtuvo la industria manufacturera durante 2018 se mostró el presidente de ASIMET, Dante Arrigoni, señalando que luego de crecer solo un 2,6% en ese periodo ve con moderado optimismo los resultados para este año. “Esta cifra significa un nuevo retroceso en nuestra participación en el PIB y la pérdida de empleos de calidad, como ha venido ocurriendo con el cierre de empresas importantes del sector. Vivimos una situación difícil para la manufactura y nos preocupa la lenta evolución de algunos sectores claves como la industria minera, la construcción e infraestructura, entre otros”, afirmó.

Frente a este escenario, indicó que el gremio no ve por parte del Gobierno el sentido de urgencia que merece la modernización de la industria. “Lo hemos advertido casi hasta el cansancio: Chile necesita de políticas públicas que apoyen a nuestras empresas en la necesaria reconversión que necesitamos para competir con los países desarrollados. Nadie se puede sorprender que este año suframos el cierre de más empresas en Chile”, sostuvo.

Arrigoni, que presidió un desayuno con socios de ASIMET al que asistió como invitado el economista Gonzalo Sanhueza, advirtió durante su intervención que ya se cumplió un año del Gobierno de Sebastián Piñera y aún se encuentran en discusión materias que, según dijo, “deberían haber quedado zanjadas, porque fueron señaladas como sus prioridades: entre ellas, la reforma tributaria y la reforma laboral, dos ejes centrales clave para el desarrollo del país”. Al respecto, enfatizó que la industria manufacturera “merece desenvolverse en el mejor de los escenarios para poder desarrollar todo su potencial, entre otras razones porque somos un motor clave de la economía y uno de los sectores que otorga los puestos de trabajo de mayor calidad en Chile”, afirmó.

Finalmente, el presidente de ASIMET enfatizó que no darle la relevancia que corresponde a la reindustrialización que provoca la cuarta revolución industrial, “significa no entender hacia dónde camina hoy el mundo y los países desarrollados, que cuentan todos con políticas públicas 4.0 destinadas a fomentar la modernización de las empresas y también la reconversión de las personas”.

Durante los dos primeros meses del año 2019, el intercambio comercial de Chile totalizó US$23.712 millones, luego de un retroceso interanual de 1,8%. Por su parte, el superávit de la balanza comercial se redujo a US$1.307 millones debido al incremento de las importaciones y el decrecimiento de las exportaciones.

En el período enero-febrero de 2019, las exportaciones sumaron US$12.217 millones, equivalente a una disminución interanual de 5,7%. El descenso se explica, principalmente, por el retroceso de las exportaciones mineras. No obstante, los envíos silvoagropecuarios y pesqueros y los industriales también anotaron variaciones negativas, pero más moderadas. Esta situación surge, en parte, a raíz de la inestabilidad e incertidumbre global provocada por la guerra comercial entre las mayores economías del mundo. Lo anterior ha generado que los precios internacionales de ciertos commodities disminuyan y que tanto el Banco Mundial como el Fondo Monetario Internacional rebajaran en enero sus proyecciones de crecimiento mundial.

Revise el informe aquí: MINUTA-MENSUAL-COMERCIO-EXTERIOR-A-FEBRERO-2019

Fuente: www.direcon.gob.cl

El Comité de Personas de ASIMET, realizó su primera charla del año, referida a los “Avances en la Inclusión desde lo práctico y lo Legal: Ley 21.015”. El objetivo de la charla es dar a conocer las leyes y prácticas que las empresas deben conocer al momento de incluir a personas con situación de discapacidad.

La primera sesión estuvo a cargo de Luis Parada H., del estudio de abogados DLA PIPER, el cual explicó detalladamente los aspectos legales de la Ley y cómo deben enfrentar este tema las empresas.

La segunda sesión fue realizada por Lorena Martínez S., gerente general de la empresa Consultora Inclusión S y S, quien realizó una actividad práctica para comprender y empatizar con las personas con situación de discapacidad, las cuales bajo los nuevos avances de la Ley 20.015 deberán incorporar al menos un 1% de personas en Situación de discapacidad para aquellas empresas que posean entre 100 y 199 trabajadores desde el 01 de abril de 2019.

Para más información sobre este tema contáctese al +56 22 421 6574 o escribanos al correo asimet@asimet.cl