Un 33% de los ejecutivos y directores dice que sus firmas podrían no estar en condiciones de soportar los eventuales efectos, dependiendo de las restricciones y el ritmo de vacunación.

En las próximas semanas se cumplirá un año desde el primer caso de Covid-19 en Chile, el cual dio comienzo a un periodo de crisis económica que sigue afectando la operación de las empresas y sus expectativas.

En el momento actual del país tras la primera expansión de la pandemia y ad portas de una segunda ola, la percepción de 416 ejecutivos consultados por la encuesta de EY y Diario Financiero da cuenta de dos tendencias principales en sentidos diferentes: por un lado mejores perspectivas para el desarrollo de sus negocios respecto de mediados de 2020 pero, al mismo tiempo, su alerta frente a los riesgos sanitarios, como también del proceso político, de este año.

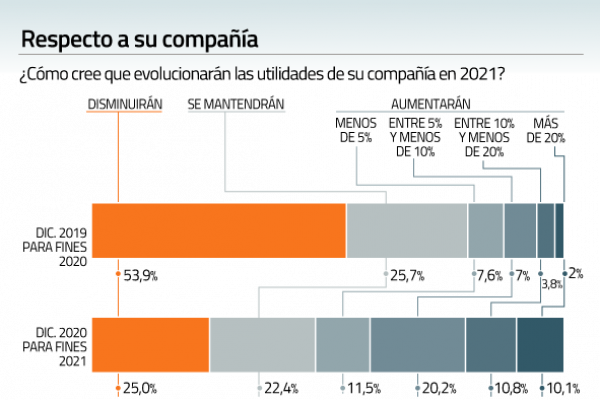

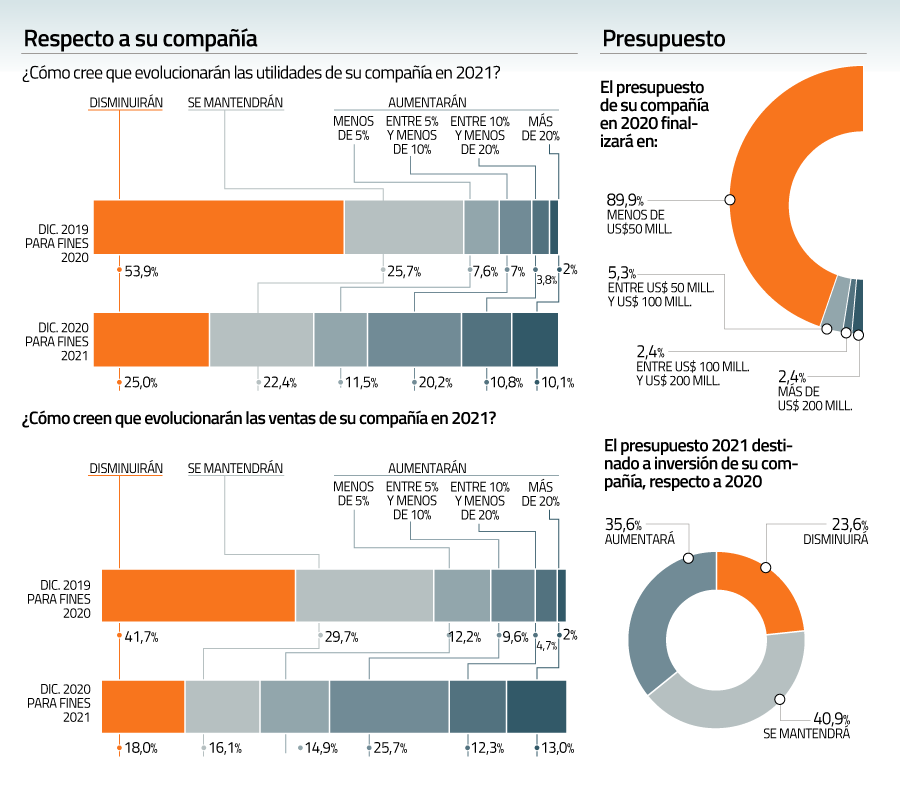

La medición efectuada entre el 17 de diciembre y el 3 de enero recién pasados entre altos ejecutivos y directores de compañías de un amplio espectro de tamaños y sectores, arrojó que un 66% cree que las ventas de su compañía aumentarán -en diferentes proporciones- durante 2021, cifra significativamente superior al 15,5% que estimaron en julio pasado.

Igual mejoría tuvo lugar en materia de expectativas de utilidades, ya que el número de ejecutivos que proyecta una disminución se ha reducido en más de 50 puntos porcentuales en la misma comparación, y ahora más de un 52% espera que crezcan.

En recursos humanos, un 19,7% indicó ahora que reducirá su dotación, muy por debajo del 48,1% de la encuesta anterior. Al inicio de este año, el 52,4% se inclinó por conservar su dotación y un 27,9% por subirla en los próximos meses.

Tras un año marcado por la disminución en los presupuestos de inversión a raíz de la crisis, esta última medición indicó que un 40,9% de las empresas prevé mantener su presupuesto de inversiones y un 35,6% se inclinó por aumentarlo. Por monto, un 89,9% de los planes son inferiores a US$ 50 millones.

Alerta por la segunda ola

En la otra cara de las expectativas para este año, los ejecutivos manifestaron una preocupación generalizada por los efectos de una segunda ola de Covid-19, y casi un 80% de ellos espera un impacto negativo, o muy negativo, en 2021.

La incertidumbre también se extiende a la capacidad que tendrán las diferentes industrias de hacer frente a un próximo agravamiento del cuadro sanitario y de las restricciones que implica.

De hecho, un 33% señala que podría no estar en condiciones de soportar los efectos de una segunda ola de contagios, dependiendo de qué tan severas sean las cuarentenas y cómo evolucione la vacunación a lo largo del país, explica Macarena Navarrete, socia principal de EY.

El camino iniciado por el país tras el plebiscito de octubre también es visto como un factor de riesgo por gerentes y directores de empresas. Más de un 58% considera que el proceso constituyente tendrá un impacto negativo o muy negativo en su compañía, versus un 12% que lo ve positivo. Y, si bien se observa una leve mejoría en la percepción del ambiente político, el 75,5% considera que tendrá un impacto negativo o muy negativo en su empresa. “La incertidumbre política y regulatoria es el tercer riesgo más señalado por los encuestados, tras los efectos del Covid-19 y la delincuencia e inestabilidad social”, puntualiza Macarena Navarrete.

Fuente: Diario Financiero, enero 25 de 2021

La rápida respuesta de la industria logró acompañar un 39% de aumento en el consumo de acero registrado desde abril

Alacero – São Paulo, Brasil, 12 de enero de 2021. La industria del acero es y ha sido fundamental para la recuperación de América Latina en el contexto de la pandemia, mostrando flexibilidad en su operación y enfocada en satisfacer la demanda local. La producción de acero crudo totalizó 5,294 millones de toneladas (Mt) en noviembre, el mejor mes en 2020. Esto sucedió en casi todos los países de la región, con especial énfasis en Brasil, que lideró la reanudación. En el período, la producción de Altos Hornos creció un 8,4% con respecto a octubre alcanzando las 2,766 Mt con un reinicio de equipo en Brasil, mientras que la de los Hornos Eléctricos se mantuvo estable, llegando a 2,528 Mt. En cuanto a productos laminados, la producción de tubos sin costura de noviembre alcanzó 82,1 mil toneladas, un incremento del 9,7% respecto al mes anterior, impulsado por el aumento de la actividad en el sector del petróleo y el gas.

La industria está enfocada en atender la demanda local, como lo demuestra la caída interanual de las exportaciones en octubre de 30,3%, que totalizaron 0,586 Mt. En el mes, las importaciones registraron un incremento del 10,8% con relación a septiembre; su participación en el consumo fue del 28% en octubre, por debajo del nivel del 34% entre enero y septiembre de 2020. El déficit acumulado entre enero y octubre fue un 17,2% inferior al registrado en el mismo período en 2019, una importante disminución para que el consumo regional pueda volver a crecer con el déficit comercial controlado. El consumo aparente de productos laminados fue de 5,404 Mt, el mejor del año (ver gráfica).

China sigue siendo una referencia importante en la coyuntura siderúrgica actual por su peso relativo en producción, demanda y comercio de materias primas. De acuerdo con worldsteel, la producción de acero de China creció un 8% interanual en noviembre, y un 5,5% entre enero y octubre de 2020 en comparación con el mismo período de 2019. Para ello demandó importaciones récord de mineral de hierro del mundo, especialmente de Brasil, lo que elevó el precio del insumo a niveles de 140 usd/t, por encima de los valores registrados los últimos 5 años. Situación similar se ve en otros insumos siderúrgicos como el Aluminio y el Zinc.

Pero también es un tema de preocupación por su creciente inversión china en países de América Latina, que, según Bloomberg, fue de US$ 7.7 mil millones en 2020 más que en Europa y América del Norte juntas. “Este proceso ocasiona una mayor dependencia que se puede convertir en un factor de riesgo por sus prácticas comerciales, empresas propiedad del Estado, desindustrialización y pérdida de empleos”, dijo Francisco Leal, Director General de Alacero. “La fase de regionalización y la desintegración de las cadenas de valor en el mundo, acentuada por la guerra comercial entre China y Estados Unidos, abren una oportunidad a los países de la región para atraer a las empresas que buscan reubicarse afectadas por este fenómeno. Para lograrlo, América latina necesita crear condiciones, como acceso a tecnología, infraestructura, simplificación administrativa, educación técnica de calidad, certeza institucional y respeto al estado de derecho”.

Fuente: Alacero, enero 12 de 2021

Al referirse a los asesinatos ocurridos en la zona, el presidente del gremio, Dante Arrigoni, señaló que la violencia es el peor enemigo del desarrollo.

“Sin paz social será imposible alcanzar el estatus de país desarrollado ni el bienestar de las personas”, sostuvo el presidente de ASIMET, Dante Arrigoni, al referirse a los dos asesinatos ocurridos en la Araucanía, donde en hechos distintos murieron un agricultor y un miembro de la Policía de Investigaciones.

El dirigente gremial abogó por lograr la pacificación en la zona, señalando que el respeto del Estado de Derecho es la base de cualquier intento por hacer de Chile una democracia moderna, inclusiva, solidaria y con igualdad de oportunidades para todos. “Chile vive momentos cruciales, con desafíos enormes que enfrentar producto de la pandemia, y también debido al proceso constitucional que estamos viviendo y donde definiremos qué tipo de país queremos construir. Este camino debemos vivirlo en forma pacífica, madura, en un clima donde todos los sectores sean escuchados y respetados, porque es la única forma de conseguir que el resultado sea legítimo y perdure en el tiempo”, indicó.

En este sentido, agregó que la sociedad en su conjunto es la responsable de buscar el camino para poner término a este clima de violencia, “no solo el Gobierno y el Congreso, que son los primeros responsables sin duda, pero somos todos los chilenos, incluyendo también a los empresarios, quienes tenemos que ser parte de la solución a este problema histórico en la Araucanía, donde al parecer ha faltado una voluntad política y social para hacerle frente. Tomemos entonces cartas sobre el asunto antes que la situación se nos vaya de las manos”, concluyó.

Asimet, enero 09 de 2021

Los productos, que equivalen a más de 100 mil toneladas, no han podido ser descargados debido a que sobre ellos se encuentran torres de turbinas eólicas para los proyectos Los Olmos y Alena que deben ser bajados en el Puerto de Lirquén y trasladados con permisos de vialidad –debido a su gran tamaño- hacia algún lugar de acopio o a su destino final en Los Ángeles, autorización que ha tardado más de dos meses en concretarse.

Los productos, que equivalen a más de 100 mil toneladas, no han podido ser descargados debido a que sobre ellos se encuentran torres de turbinas eólicas para los proyectos Los Olmos y Alena que deben ser bajados en el Puerto de Lirquén y trasladados con permisos de vialidad –debido a su gran tamaño- hacia algún lugar de acopio o a su destino final en Los Ángeles, autorización que ha tardado más de dos meses en concretarse.

Una inédita situación enfrenta hace ya dos meses la industria del acero al verse imposibilitada de poder desembarcar alrededor de 100 mil toneladas de materias primas debido a que sobre ellas descansan torres tubulares destinados a la construcción de dos campos eólicos en la ciudad de Los Ángeles, los que tampoco han podido ser descargados por problemas logísticos generados por la falta de permisos que otorga vialidad para mover la carga fuera del Puerto de Lirquén.

Según informó Dante Arrigoni, presidente de ASIMET, gremio que ha visto afectadas a más de 30 empresas socias por este problema, la situación se generó debido a que el terminal de Lirquén se encuentra actualmente sin espacio en sus lugares de acopio, por la presencia de otros tubos eólicos importados con anterioridad por los mismos proyectos y que no han podido ser trasladados a su lugar de destino, pues para ello se necesitan permisos especiales. “Se trata de torres que pueden llegar a medir más de 5 metros de diámetro por 35 metros de largo, por lo que deben ser transportados por camiones y rutas especiales, para lo cual se requiere de permisos de vialidad, los que no se han concretado”.

Arrigoni agrega que hasta el momento son al menos 2 los barcos que se encuentran a la gira en el Puerto de Lirquén, en espera de poder desembarcar los tubos eólicos para así poder seguir su navegación hasta los terminales de Valparaíso y San Antonio, destino final de gran parte del acero importado por las empresas nacionales.

El presidente de ASIMET asegura que este retraso en la entrega de materias primas ya está generando un impacto en la industria: “Varios socios de ASIMET contaban con una recepción oportuna de sus cargas, y el retraso les está provocando perjuicios graves, como costos extras y desabastecimiento en momentos en que hay déficit de acero en los mercados internacionales y una alta demanda por este producto en Chile. A eso hay que agregar que en algunos casos es imposible reemplazar la mercadería por producto nacional, como por ejemplo los aceros planos, que ya no se fabrican en el país hace varios años, una industria la que se dejó morir sin que a ninguna autoridad le importara”, sostiene Arrigoni.

El dirigente gremial explica que mientras este problema persista, otros barcos que traigan carga para este proyecto eólico tendrán los mismos retrasos, “con lo que estos perjuicios se extenderán en el tiempo”, explica el dirigente gremial, agregando que al problema de abastecimiento se suma el de las diferencias significativas del precio del acero ocurridas en los últimos meses.

Finalmente, el presidente de ASIMET enfatiza que en Chile existe la capacidad para fabricar este tipo de tubos eólicos, con lo que se podría haber evitado todos los problemas descritos anteriormente. “Además del problema logístico que significa trasladar este tipo de estructuras, no tenemos certeza que estos productos importados cumplan con las normas del acero que se actualizaron el año pasado, particularmente con la Nch203 que es obligatoria y parte de la Ley chilena”.

Asimet, enero 07 de 2021

Llevamos años, quizás décadas, alertando sobre la necesidad de que Chile aumente de manera significativa sus inversiones en I+D, pues solo de esa manera podremos alcanzar el estatus de nación desarrollada. Baste recordar que nuestro país, con una cifra de inversión en esta materia que en los últimos años se ha estancado en alrededor del 0,36%, se ubica en el último lugar del ranking de la OCDE en este ítem.

Llevamos años, quizás décadas, alertando sobre la necesidad de que Chile aumente de manera significativa sus inversiones en I+D, pues solo de esa manera podremos alcanzar el estatus de nación desarrollada. Baste recordar que nuestro país, con una cifra de inversión en esta materia que en los últimos años se ha estancado en alrededor del 0,36%, se ubica en el último lugar del ranking de la OCDE en este ítem.

Es por ello que la inversión de 192 millones de dólares que anunció Corfo para el proyecto de Instituto de Tecnologías Limpias, un monto histórico para Chile, era una noticia excepcional y esperanzadora para nuestras expectativas de desarrollo. Sin embargo, la adjudicación de este proyecto a un consorcio de universidades mayoritariamente extranjeras nos hace cuestionarnos sobre la real existencia de una estrategia planificada y de largo plazo por parte del Estado respecto del modelo de crecimiento que queremos para nuestro país.

Parece un contrasentido que si Chile tiene un Ministerio de Ciencia, Tecnología, Conocimiento e Innovación, Corfo le entregue el desarrollo de las energías verdes, y todo el círculo virtuoso y encadenamiento productivo que ello conlleva, a un consorcio conformado mayoritariamente por universidades extranjeras. Y en ese sentido nos asaltan varias preguntas, cómo, ¿qué otros países similares al nuestro –y con una estrategia de desarrollo moderna- habrán hecho algo semejante? ¿Cuántos chilenos trabajarán en ese proyecto, para poder hablar así de que el conocimiento adquirido quedará en Chile? ¿Qué opina al respecto el ministro de Ciencia?

Por otra parte, un proyecto como el señalado debe además contar, al mismo tiempo, con una iniciativa similar en materia industrial, ambos deben ir de la mano para aportar al desarrollo y el bienestar de las personas. Lamentablemente, en el caso de la industria en Chile, ella no ha contado con el apoyo decidido del Estado, ni tampoco con la convicción, para fomentar su crecimiento.

Como ASIMET hemos insistido en la necesidad de que el Estado apoye con políticas públicas el desarrollo de la industria nacional, pero la elección por parte del Gobierno de un consorcio extranjero para la activación de un proyecto tan emblemático nos hace dudar, o al menos ser escépticos, respecto de una estrategia industrial que nos lleve por la senda correcta del crecimiento.

Dante Arrigoni C.

Presidente ASIMET

Asimet, enero 07 de 2021

Respecto a la actividad del comercio, el ministro Palacios comentó que las cifras dadas a conocer por el INE «confirman un sólido crecimiento del sector en todas sus categorías».

Después de dos meses con subidas, el Índice de Producción Industrial (IPI) frenó su alza mensual y disminuyó 0,7% en noviembre, comparado con igual mes del año pasado. Así, según informó esta mañana el Instituto Nacional de Estadísticas (INE), el descenso se debió a que dos de los tres sectores que lo componen presentaron retrocesos.

El Índice de Producción Manufacturera (IPMan) fue el que más influyó en el resultado, al anotar una disminución de 1,7% en doce meses e incidir -0,802 puntos porcentuales (pp.) en el IPI, explicado, en gran medida, por la baja interanual de 16,0% en la fabricación de sustancias y productos químicos que incidió -2,082 pp. en la variación del IPMan.

El Índice de Producción de Electricidad, Gas y Agua (IPEGA) se contrajo 1,6% en relación con noviembre de 2019 e incidió -0,164 pp., debido a que gas se contrajo 15,8%, restando 1,527 pp. a la variación del IPEGA.

El Índice de Producción Minera (IPMin) anotó un incremento interanual de 0,6% e incidió 0,261 pp. en el IPI. Esto, como consecuencia de la mayor actividad registrada en dos de los tres tipos de minería que lo componen. La minería no metálica creció 12,8%, aportando 0,600 pp. a la variación del IPMin.

Comercio se vuelve a disparar más de 15%

En tanto, en noviembre, el Índice de Actividad del Comercio (IAC) a precios constantes creció 15,2% en doce meses, acumulando un descenso de 3,9% al undécimo mes del año. Lo anterior, se da luego del aumento de 15,4% de octubre. El resultado del undécimo mes del año se explicó por el aumento observado en las tres divisiones que componen este índice.

El Índice de Ventas de Supermercados(ISUP) a precios constantes presentó un crecimiento de 16,6% en doce meses, acumulando una variación de 4,9% al undécimo mes del año. La serie desestacionalizada y corregida de efecto calendario anotó una contracción de 3,9% respecto al mes anterior y un alza interanual de 17,8%.

Comercio al por menor, excepto el de vehículos automotores y motocicletas (división 47) fue la que más aportó al incremento del IAC a precios constantes, al anotar un alza de 26,9% e incidir 10,265 puntos porcentuales (pp.). Esto se debió, principalmente, a la contribución de otras actividades de venta al por menor en comercios no especializados, clase 4719 (12,079 pp.).

Comercio al por mayor, excepto el de vehículos automotores y motocicletas (división 46) aumentó 6,0% en doce meses, incidiendo 2,977 pp. en la variación del índice, mientras que comercio al por mayor y al por menor y reparación de vehículos automotores y motocicletas (división 45) creció 16,9% con una incidencia de 2,004 pp.

El ministro de Economía, Lucas Palacios, comentó a través de su cuenta de Twitter que las cifras de noviembre «confirman un sólido crecimiento de la actividad comercial en todas sus categorías, superando las expectativas de mercado. Muy buena noticia, pues el comercio implica cerca de 1.700.000 puestos de trabajo, con distribución atomizada y presente en todo Chile».

Proyecciones Imacec noviembre

Tal como recordó el ministro Palacios, el lunes el Banco Central dará a conocer el Imacec de noviembre, para el cual, en la Encuesta de Expectativas Económicas del Banco Central de inicios de este mes, el mercado proyectó un crecimiento de 1% interanual.

Fuente: Emol economía, diciembre 31 de 2020

El crecimiento del undécimo mes del año se ubicó levemente por sobre las expectativas del mercado.

La economía chilena volvió a crecer después de ocho meses de contracciones. Así lo mostraron las cifras dadas a conocer esta mañana por el Banco Central, el cual informó que el Indicador Mensual de Actividad Económica (Imacec) de noviembre de 2020 se expandió un 0,3% en comparación con el mismo mes del año anterior.

La cifra del undécimo mes del año se ubicó levemente por sobre las expectativas del mercado, el cual, de acuerdo a un sondeo realizado por Bloomberg, esperaba un crecimiento de 0,2%

De acuerdo al Central, la serie desestacionalizada aumentó 1,1% respecto del mes precedente y cayó 0,3% en doce meses. Asimismo, el mes registró un día hábil más que noviembre de 2019.

«En el resultado del mes destacó el crecimiento del comercio, compensado en parte, por la caída de los servicios y la producción de bienes», explicó el ente rector. «Estas últimas se vieron impactadas por los efectos de la emergencia sanitaria asociada al covid-19, que influyó en la movilidad de las personas y el normal funcionamiento de establecimientos productivos».

En el detalle de los números se aprecia que la producción de bienes anotó una caída de 1,3%, la cual «fue explicada por la agrupación resto de bienes, que anotó una disminución de 3,6%, asociada al desempeño de la construcción. En menor medida, también influyó la caída de 1,1% de la minería. En tanto, la industria manufacturera registró un alza de 1,6%».

Por el lado del comercio, el ente rector expuso que la actividad comercial tuvo un crecimiento de 15,3% en noviembre, «fue impulsado por todos sus componentes, siendo el comercio minorista el de mayor dinamismo e incidencia», indica el BC. Según cifras desestacionalizadas, el comercio mostró una caída de 1,3% respecto del mes precedente.

El Central advirtió que, considerando los desafíos que la crisis sanitaria ha impuesto sobre la recolección de datos básicos, «las cifras entregadas en esta oportunidad podrían estar sujetas a mayores revisiones que las registradas históricamente, las cuales serán difundidas de acuerdo al calendario de publicaciones y revisiones de Cuentas Nacionales».

Por su parte, los servicios cayeron 2,3% en el undécimo mes del año, resultado explicado principalmente por los servicios empresariales, restaurantes y hoteles, actividades culturales y de esparcimiento, y transporte, especificó el Central.

En contraste, las cifras desestacionalizadas dan cuenta de un aumento de 1,9% respecto al mes anterior, agregó la entidad.

Fuente: Emol economía, enero 04 de 2021

El Covid-19 reivindicó la relevancia del monitoreo de la salud mental de los trabajadores y se ha pasado a la acción.

«Se necesita urgente psicólogo/a». Eso dice un típico anuncio disponible en un sitio de empleo en Internet por estos días. Pero la oferta no es de cualquiera. Se trata de una «empresa de servicios transitorios». Más abajo se lee otra oferta similar, esta vez, de una firma del rubro comercial.

Dos ejemplos de un cambio de paradigma que trajo la pandemia. Y es que la llegada del Covid-19 tuvo varios coletazos que llegaron a modificar la cultura organizacional de las compañías, reivindicando temáticas que hasta hace unos años eran ignoradas por parte de los ejecutivos, como es el caso de la salud mental.

«Las compañías están armando planes de contención para sus colaboradores», dice Elizaveta Hodireva, directora de DNA Human Capital.

Esta nueva realidad modificó el formato de trabajo -ahora remoto- en distintos sectores productivos, añade, asumiendo además que no había experiencia en esta materia. «Las gerencias de recursos humanos han tomado un rol importante en esto, liderando el diseño de planes y estrategias», apunta.

«Efectivamente, existe una tendencia, las empresas están contratando psicólogos o internos para estabilizar la psicología de los colaboradores en relación al impacto que la pandemia ha tenido. (…) el aislamiento de las personas ha efectado a los colaboradores», afirma Joaquín Jiménez, director de la agencia reclutadora de personal The Bonding.

En este tiempo, las mutuales han sido testigos en primera línea de este fenómeno, reconociendo que la preocupación de las empresas ha crecido y de manera transversal.

La jefa de riesgo psicosocial de la Asociación Chilena de Seguridad (ACHS), Daniela Campos, afirma que desde el inicio de la pandemia la preocupación por la salud mental de los trabajadores ha ido en aumento. Primero, explica, respecto a los aspectos psicológicos del teletrabajo, luego sobre estrategias rápidas de gestión de emociones, para llegar a este momento en donde las empresas están buscando iniciativas para disminuir el impacto en la salud mental de los colaboradores.

Como entidad, precisa que ya han asesorado a más de 80 mil trabajadores en temas relacionados con la salud mental y el Covid-19.

Prácticas permanentes

La directora del Departamento de Medicina del Trabajo de la Mutual de Seguridad, Carmen Archila, agrega que las firmas no están incorporando únicamente psicólogos a sus planillas.

También han adoptado medidas como incorporar a sus equipos de trabajo personal de salud, como médicos, enfermeros y terapeutas, que les permitan orientar de manera específica sus planes para abordar dichos efectos.

Según relatan las expertas, ya sea a través de un servicio externo o interno, siempre es recomendable que las empresas monitoreen este tema. Sin embargo, sinceran que no todas tienen capacidad para hacerlo, por ejemplo las PYME.

A raíz de esto, como Mutual pusieron a disposición un plan integral de salud mental, para todas las firmas.»En ella, atienden psicólogos expertos en la intervención de crisis, quienes les entregan a los trabajadores herramientas que los ayudan gestionar sus emociones ante los nuevos desafíos que implica convivir con la pandemia por Covid-19″, describe.

Y si bien se ha tratado de una tendencia que llegó como respuesta a la emergencia sanitaria, los expertos creen que debería ser una política permanente de las firmas monitorear la salud mental.

«Esta es una práctica que se deberia mantener, es un beneficio para acercarse a los trabajadores y para saber cómo acompañarlos y para conocerlos», dice Hodireva.

Fuente: Diario Financiero, diciembre 23 de 2020

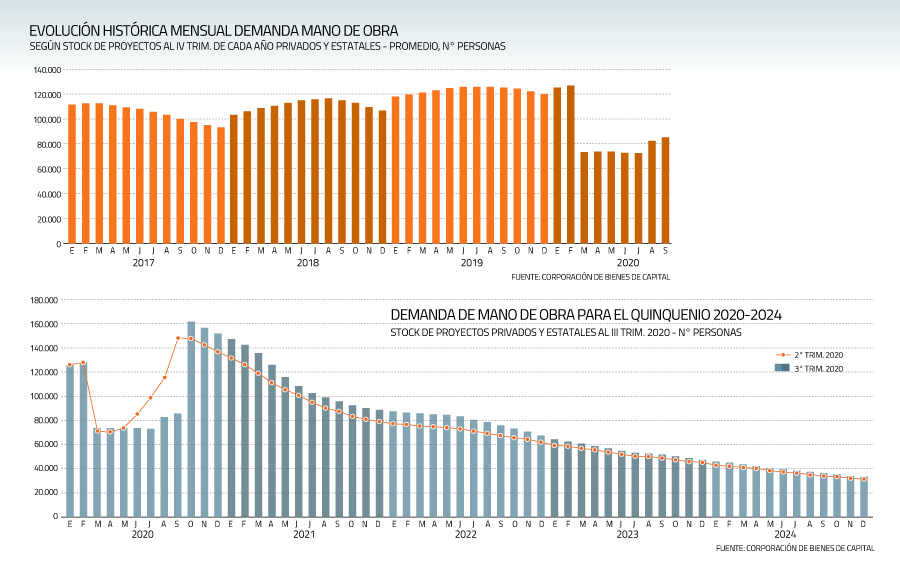

Informe de la Corporación de Bienes de Capital (CBC) da cuenta de un repunte a partir del período julio-septiembre, sobre todo en los sectores minería, inmobiliario y obras públicas.

El inicio de la reapertura gradual de la economía ha comenzado a tener efectos prácticos. La actividad dejó atrás las caídas de dos dígitos y el empleo está recuperándose lentamente, aunque aún lejos de compensar los 1,8 millones de puestos perdidos durante la crisis.

El levantamiento de las restricciones de movilidad también ha permitido que los proyectos de inversión en diversas áreas se reactiven, lo que a su vez es sinónimo de una mayor demanda de trabajadores en las faenas, tal como lo reflejó el último informe elaborado por la Corporación de Bienes de Capital (CBC) correspondiente al tercer trimestre.

El registro, que considera proyectos de inversión para el quinquenio 2020-2024, da cuenta de que a partir de agosto se superaron las 80 mil plazas promedio requeridas en el país. Pese al avance, se trata de un número menor al promedio de más de 120 mil observado antes del inicio de la emergencia sanitaria, que provocó que en el primer y segundo trimestre la demanda se redujera dramáticamente.

Según la CBC, el peak de demanda para el lapso 2020-2024 se alcanzó en octubre, con 161.321 personas empleadas en 629 faenas simultáneas en distintas obras.

«A contar de febrero de 2020, el país comenzó a experimentar, de forma progresiva y en aumento sostenido, los embates de la pandemia provocada por el Covid 19. Dicha situación ha tenido efectos transversales en todos los sectores de la economía, siendo el factor principal, la ralentización y/o paralización de faenas», enfatiza la corporación en su informe.

En particular, agrega, «esto sucede en la ejecución de los proyectos, cuando el factor más intensivo, es la mano de obra».

Luego del máximo alcanzado en el décimo mes del presente año, los requerimientos por trabajadores se calcula que inició una curva descendente a partir de noviembre pasado, para reducirse a alrededor de unas 80 mil plazas a fines del próximo año y a apenas cerca de 40 mil para el fin del quinquenio (ver gráfico).

De todas maneras, se estima que la situación hacia adelante podría cambiar en la medida que ingresen nuevas iniciativas de inversión con cronogramas definidos.

Los rubros que lideran

Trimestralmente, la entidad catastra las iniciativas de inversión en el sector privado y estatal con plazos establecidos para los próximos cinco años, con indicadores como la intensidad de la inversión (gasto ejecutado en las obras) y la demanda por trabajadores para cada una de las fases de diseño y construcción.

En esta oportunidad, la CBC detectó 949 obras para el período, las que representan inversiones por US$ 60.899 millones hacia 2024.

Minería, obras públicas e inmobiliario tuvieron una fuerte incidencia en el peak alcanzado en octubre. Así, la minería aportó con un máximo de 40 mil plazas en el décimo mes del año, inmobiliario con 42 mil y obras públicas también con 42 mil puestos en el período. Más atrás se ubica energía (16 mil), forestal (11 mil), industria (5 mil) y tecnología (3 mil).

La mayor concentración de proyectos en construcción durante el peak de contratación se encuentra en la Región Metropolitana, con una cartera de 201 iniciativas y una demanda promedio mensual de 54 mil puestos laborales.

Le sigue la región de Antofagasta con 58 proyectos y 21.551 trabajadores, respectivamente; y Biobío con 38 y 14.529; Mientras, en el extremo opuesto se ubica la región de Aysén, que registra sólo 8 iniciativas activas con una demanda promedio mensual de 1.142 trabajadores.

Fuente: Diario Financiero, diciembre 22 de 2020

La principal exportación del país anotó una racha de cuatro días al alza.

El cobre sigue gozando de buena salud en medio de la crisis económica que vive el país y el mundo. Así, la principal exportación del país cerró nuevamente al alza y con una cotización sobre US$3 la libra.

En concreto, el mineral rojizo cerró con una variación diaria de 0,28% a US$3,5212 la libra. Esto, en medio del optimismo del mercado por el avance de la vacuna contra el Covid-19 y las mejoras del tono de las negociaciones del Brexit entre el Reino Unido y la Unión Europea.

En esa línea, el cobre lleva cuatro días seguidos de alza acumulando 1,68% y ubicándose en su mayor nivel desde el 15 de marzo de 2013.

“No es solamente un vuelo de golondrina, sino que ya lleva bastantes meses y, además de eso, los precios de venta del futuro están alrededor de US$ 3,52. Todo esto hace un escenario muy positivo para el precio de nuestro material tan importante como es el cobre, nuestra principal exportación, y hace que este valor se vaya consolidando en el tiempo dando muy buenas señales para el precio de 2021″, dice el ministro de Minería, Baldo Prokurica.

Por otro lado, el precio del cobre desde que llegó a su mínimo de US$ 2,0945 -el 23 de marzo de 2020- ha subido 68,12%. Mientras que en el año su variación es de 26,1%.

Sin embargo, el promedio del cobre en 2020 es de US$2,77

Fuente: La Tercera, diciembre 15 de 2020