Entre sus objetivos, está reducir en un 40% sus emisiones de CO2 por cada tonelada de acero crudo producido e incrementar a un 20% la chatarra comprada que provenga de recicladores de base o minoristas.

Aza, fabricante acero a partir a partir del reciclaje de chatarra ferrosa, cerró con Santander Chile financiamiento por $ 16 mil millones -unos US$ 17,7 millones- para implementar sustentabilidad en sus procesos y financiar metas vinculadas a criterios ESG -medio ambiente, social y gobernanza-, a través de un crédito a tres años plazo modalidad bullet.

Con el crédito «verde», la compañía se enfocará en tres indicadores con objetivos a 2025: reducir en un 40% sus emisiones de dióxido de carbono -CO2- por cada tonelada de acero crudo producido; incrementar a 20% la chatarra comprada proveniente de recicladores de base o minoristas; y mejorar en la eficiencia de materiales, aumentando la valorización de residuos al 100% para que se recuperen bajo un modelo de economía circular.

El préstamo estará directamente relacionado con los objetivos, ya que está estructurado de modo que la tasa de interés del financiamiento vaya variando, dependiendo del cumplimiento de las metas autoimpuestas por la empresa, y donde la entidad bancaria actuó como agente sustentable, evaluando la relevancia y ambición de los indicadores propuestos.

El gerente de finanzas de Aza, Domingo Corvalán, señaló por escrito a DF que “hemos realizado esfuerzos relevantes en cuanto a la incorporación de nuevas tecnologías que aportan a nuestro correcto desempeño ambiental, buscando siempre armonizar el proceso de producción del acero respecto del entorno donde estamos insertos”.

Desde 2019, Banco Santander entrega financiamiento sustentable en Chile. Y a nivel mundial, Grupo Santander, ha movilizado 120.000 millones de euros de 2019 a 2025 y 220.000 millones de euros entre 2019 y 2030 en financiamiento verde para ayudar a abordar el cambio climático.

Al respecto, Soledad Ramírez, gerente de Asesoría Financiera de Santander Corporate & Investment Banking, comentó que hoy son “cada vez más los clientes que han optado por vincular sus financiamientos a variables ESG. Nuestro objetivo es apoyar a compañías que tengan la sostenibilidad en su ADN, como es el caso de Aza, contribuyendo a una economía circular y buscando formas de producción más limpias”.

Fuente: Diario Financiero, agosto 11 de 2022

Entre enero y junio de 2022 se anotaron US$10.645 millones.

Esta mañana, el Banco Central informó que el flujo de inversión extranjera directa (IED) enero y junio de 2022 en Chile alcanzó los US$ 10.645 millones, cifra que representa una caída de 14% en comparación al primer semestre del año pasado. Esto, considerando una alta base de comparación.

En los primeros seis meses del año pasado se registraron US$12.414 millones de IED en el país, motivado por un flujo «inusual» de US$5.823 millones ingresado en febrero de 2021, lo que tiene relación con operaciones específicas de adquisición.

Al comparar la cifra del primer semestre de 2022 con el promedio del último quinquenio (US$8.671 millones) esta sitúa un 23% por encima.

Específicamente en junio de 2022, el flujo alcanzó los US$ 1.041 millones, cifra que está dentro del promedio de los últimos doce meses, que alcanzó los US$ 1.123 millones.

El componente más importante del flujo de IED en el período fue la reinversión de utilidades, con un registro de US$ 4.301 millones. Las participaciones en el capital alcanzaron un monto US$3.436 millones y los instrumentos de deuda con US$2.907 millones.

El ministro de Economía, Nicolás Grau, destacó que las cifras muestran que la inversión extranjera en el país se mantiene dinámica.

«Considerando que la situación económica en el mundo es compleja, las compañías extranjeras siguen eligiendo a Chile dentro de Latinoamérica para establecer y hacer crecer sus proyectos en el mediano y largo plazo. Por eso, como Gobierno trabajamos en materia de inversión y coordinación público-privada con el fin de mantener la confianza que las empresas internacionales tienen en nuestro país», agregó.

Por su parte, la directora de InvestChile, Karla Flores, aseguró que «en la Agencia seguimos trabajando para atraer a inversionistas cuyos proyectos generen un impacto positivo en la población, con más y mejor empleo, mayor tecnología, oportunidades de perfeccionamiento profesional y que aporten a la sostenibilidad del país».

«En nuestro trabajo diario en la agencia vemos que las empresas extranjeras mantienen su interés por seguir invirtiendo en Chile y eso es una buena señal, sobre todo en el complejo escenario global que se observa actualmente», concluyó.

Fuente: Emol economía, agosto 08 de 2022

En medio de una economía que cae y una inflación de dos dígitos, advierte que para evitar un sobreajuste, el Banco Central debiera mantener la tasa en 9,5%. En suma, no ve necesidad de más alzas.

“Desde el punto de vista económico estamos enfrentando dos años muy, muy complicados”, afirma el economista y expresidente del Banco Central, Roberto Zahler, al evaluar la coyuntura, marcada por una política fiscal y monetaria contractiva para frenar el sobrecalentamiento heredado de 2021, una inflación galopante y un déficit en cuenta corriente de la balanza de pagos que en 2022 y 2023 superará el 5% del PIB, según proyecta.

El entorno internacional tampoco favorece con alzas de tasas de interés que encarecen el financiamiento externo, una menor demanda de nuestros productos por el menor crecimiento de nuestros principales socios comerciales, y caídas en los términos de intercambio.

“No hay responsabilidad en esta coyuntura ni del Banco Central ni del gobierno, al contrario, estamos corrigiendo los excesos del año pasado”.

“Un tipo de cambio sobre $ 1.000 es completamente injustificado para una economía como la chilena, más aún, sobre $ 900 también lo es”.

“Todo esto apunta a que este año vamos a terminar creciendo al 2%, que no es un mal crecimiento, pero el próximo año lo más probable es que tengamos una caída del Producto en el contexto de una inflación todavía muy alta”, comenta.

– Este segundo semestre ¿enfrentaremos un aterrizaje brusco?

– El crecimiento del tercer y cuarto trimestre en 12 meses será negativo y lo llamaría brusco si consideramos que en el primer semestre crecimos en torno al 6% y cerraremos el año en 2%. Además, con una inflación muy alta, de dos dígitos por lo menos hasta fin de año, independiente de lo que esté haciendo el Banco Central, por la propia inercia inflacionaria. Hacia fines del próximo año proyecto que la inflación estará en torno al 4%, pero a fines de este año se ubicará sobre 10%.

– ¿La recesión del próximo año es inevitable?

– Es bastante inevitable por un tema estadístico.

– ¿Será por un período acotado o extenso?

– Haber crecido más de 11% en 2021 fue una irresponsabilidad y requiere un ajuste, que el gasto se enfríe y eso se dará en los próximos 18 meses, más allá no es necesario. Hacia mediados de 2023 la economía entra en régimen, no necesitamos desde el punto de vista macroeconómico de un ajuste adicional. El próximo año tendremos una caída del Producto pequeña, una inflación más baja, y una situación fiscal bastante menos contractiva. Esperaría que el precio del cobre se mantenga sobre US$ 3 la libra. La sensación ambiente será mejor y el tipo de cambio no estará sobre $ 1.000.

Ya en 2024 estaremos en otro escenario, donde la brecha entre el Producto potencial y el efectivo se habrá cerrado y podemos crecer con baja inflación y un menor déficit en cuenta corriente. El crecimiento potencial estaría entre 2% y 2,5%.

– Usted apuntó al gobierno anterior por la compleja situación que enfrentamos hoy. ¿El gobierno actual tiene alguna responsabilidad?

– Desde el punto de vista macroeconómico, ninguna. Por el contrario, se están haciendo las cosas bien, en un entorno externo e interno muy complejo. La política fiscal es muy prudente. Los fondos soberanos, que el año pasado se usaron fuertemente para financiar parte del exceso de gasto del sector público, se recuperaron en forma importante (más de US$ 5.000 millones en el primer semestre de este año), hubo muy poco aumento de la deuda pública, lo que deja espacio para afrontar la coyuntura si se pone más compleja.

– ¿Y poner en discusión una reforma tributaria no genera ruido? ¿No se afecta al crecimiento?

– Siempre que se plantea una reforma tributaria se genera ruido. Sin embargo, considerando el consenso transversal, reflejado en el proyecto de nueva Constitución como en lo que la oposición ha dicho estaría dispuesta a modificar de la Constitución actual si gana el Rechazo, en términos de mejorar pensiones, salud y educación, lo serio es financiar dichos gastos permanentes con ingresos permanentes, lo que significa reducir la elusión y la evasión y aumentar la tributación. La alternativa sería incrementar fuertemente el endeudamiento público y/o generar mayor inflación, lo que afectaría en mayor medida el crecimiento.

Desanclaje y estanflación

– ¿Cómo evalúa al Banco Central en esta coyuntura?

– La política monetaria ha estado bien planteada, Chile fue uno de los primeros países en subir las tasas de interés, los niveles a los que ha llegado eran necesarios. No hay responsabilidad en esta coyuntura ni del Banco Central ni del gobierno, al contrario, estamos corrigiendo los excesos del año pasado.

– ¿Hay riesgo de desanclaje de expectativas?

– Lo estamos viendo. Si se miran los indicadores de precios de mercado, forwards, swaps, tasa de interés nominales y las tasas de interés en UF de los bonos de la Tesorería a distintos plazos, vemos que quizás por primera vez, las expectativas de inflación a 5 y 10 años están sobre el 5%. Eso es complicado y, por lo mismo, es probable que el Central siga subiendo la tasa un poco, aunque yo no lo creo necesario.

– ¿Por qué? ¿Hay riesgo de sobreajuste?

– Hoy la TPM está en 9,75%. Para evitar un sobreajuste, me parece que el BC debiera mantenerla en ese nivel y empezar a bajarla cuando las expectativas de inflación vuelvan a estar en el rango meta del BC, más que seguir subiendo la TPM y bajarla muy pronto. Esto, por el rezago con que opera la política monetaria y por el efecto de la intervención cambiaria. Y, en ese punto, creo que el Central actuó correctamente, aunque tarde.

– ¿Por qué?

– Porque había bastante evidencia para haber intervenido antes. Actuó un poco tarde, pero ya es historia y se vio favorecido por el alza del precio del cobre y la caída del dólar en el mercado internacional, lo que permitió una baja importante del tipo de cambio, de más de $ 100. Un tipo de cambio sobre $ 1.000 es completamente injustificado para una economía como la chilena, más aún, sobre $ 900 también lo es.

– Otro concepto que ha rondado es el de la estanflación, aunque Rosanna Costa dijo que ella no llama así a este período de inflación alta y bajo crecimiento.

– Es la combinación de estancamiento e inflación y estamos básicamente en ese proceso si consideramos que llevamos poco más de un trimestre con crecimiento cayendo mes a mes -eso es estancamiento-, y con la inflación en dos dígitos. Estamos en estanflación, aunque suene terrible.

– Las proyecciones de este año y 2023 sugieren una caída en la inversión. ¿Cuánto de eso responde al proceso constitucional?

– En el primer semestre de este año las importaciones de bienes de capital en dólares han superado mes a mes a las del año pasado, las de 2020 y 2019, lo que es sorprendente e importante. Las cifras de la construcción, que es el otro componente de la FBCF, no fueron muy buenas y uno esperaría que mejoren. Ahora, el segundo semestre de este año tendrá una base de comparación muy alta y las proyecciones del IPOM y Hacienda son negativas para la inversión, pero también lo son para el consumo. El Índice de Confianza Empresarial también refleja que podríamos tener a futuro una caída de la inversión. Otro punto es que hay un rezago en la inversión del sector público. Es probable que la incertidumbre que hay respecto al tema constitucional y al tema político que hay en Chile pueda afectar la inversión.

Fuente: Diario Financiero, agosto 08 de 2022

Nueve caídas interanuales consecutivas lleva el índice real, que mide las remuneraciones ajustadas por inflación y que sirve para cuantificar la verdadera capacidad de compra de los salarios, dejándolo en junio prácticamente en el mismo nivel que en el mes de la crisis social. Esto, a pesar de que en términos nominales registró un salto en 12 meses de 10%, el mayor de la actual serie (que parte en 2016).

La inflación sigue golpeando con fuerza el bolsillo de los trabajadores, que ven cómo sus ingresos laborales tienen cada vez menos capacidad de compra.

Eso es justamente lo que mostró esta mañana el Índice de Remuneraciones del Instituto Nacional de Estadísticas (INE), donde las alzas nominales de salarios nuevamente no lograron compensar lo perdido por el aumento del Índice de Precios al Consumidor (IPC). El Índice Nominal de remuneraciones anotó un alza de 10% en 12 meses, la más alta de la actual serie, que comenzó en 2016.

Sin embargo, si se le descuenta la inflación, que es lo que hace el Índice Real de Remuneraciones, se evidencia una caída de 2,2%. Esta es la novena caída consecutiva del indicador y deja al índice en 94,91 puntos, su menor nivel desde octubre de 2019, cuando comenzó la crisis social. En otras palabras, ajustados por el alza del IPC, los salarios están al mismo nivel que entonces, hace casi 3 años.

La inflación, impulsada por factores internos, como la mayor demanda debido al explosivo aumento de la liquidez producto de los retiros de los fondos de pensiones y el IFE universal durante el año pasado; y por elementos externos, como el aumento de los precios de los alimentos y combustibles a nivel internacional en los meses previos (aunque en lo más reciente ya están bajando) hizo que todos los sectores aumentaran en promedio sus remuneraciones por debajo del alza del IPC.

El que menos se vio perjudicado es el sector minero, cuyas remuneraciones nominales fueron las que más crecieron en los últimos 12 meses, con un incremento de 11,9%. Esto, en términos reales es una disminución de la capacidad de compra de esa remuneración de 0,6%. Le sigue la industria manufacturera, con un alza de 11,8% nominal (caída de 0,7% real); y servicios de alojamiento y comida, con un aumento de 11,6% nominal (-0,9% real). Este sector había sido uno de los más perjudicados durante los peores momentos de la pandemia, debido a las cuarentenas y las restricciones de apertura.

Mientras, el sector que más ha retrocedido en términos reales es de la administración pública, con un alza de 5,5% nominal, lo que implica una caída de 7% en su remuneración tras el ajuste por inflación.

Fuente: La Tercera, agosto 05 de 2022

Por sector económico, Comercio, Industria Manufacturera y Construcción consignaron las mayores incidencias anuales positivas tanto en las remuneraciones como en el costo de la mano de obra, informó el INE.

El impacto de la inflación, que en junio alcanzó máximos desde 1994 al ubicarse en 12,5%, sigue destruyendo el poder adquisitivo de los salarios de los chilenos.

Así lo informó esta mañana el Instituto Nacional de Estadísticas (INE), ya que el Índice Nominal de Remuneraciones anotó un avance de 10% durante el sexto mes del año respecto al mismo lapso del año previo, mientras que el Índice de Costo de Mano de Obra registró un incremento de 9,9% en el mismo lapso.

Ahora, descontando la inflación, las remuneraciones reales cayeron un 2,2% en el período, hilvanando un noveno mes de caídas, las cuales comenzaron en octubre del año pasado. Asimismo, la caída se acelera si se compara con la merma de 1,8% anotada en mayo.

La remuneración media por hora ordinaria fue de $ 5.842 en junio, anotando un alza interanual de 9,1%. Este valor se ubicó en $ 5.557 para las mujeres, lo que significó una variación anual de 9,1%, mientras que para los hombres se situó en $ 6.089, registrando un aumento de 9,0% en el mismo período.

El costo medio de la mano de obra por hora total fue $ 6.699, consignando un crecimiento de 9% en doce meses. Este valor se ubicó en $ 6.359 para las mujeres, lo que implicó un incremento interanual de 9,3%, y de $ 6.997 para los hombres, registrando un alza de 8,8% en el mismo período.

La brecha de género de la remuneración media por hora ordinaria fue -8,7%, mientras que la del costo medio de la mano de obra por hora total fue -9,1%, ambas en desmedro de la mujer.

Acorde al ente estadístico, por sector económico el Comercio, la Industria Manufacturera y la Construcción consignaron las mayores incidencias anuales positivas, tanto en el caso de las remuneraciones como el costo de mano de obra.

Fuente: Diario Financiero, agosto 05 de 2022

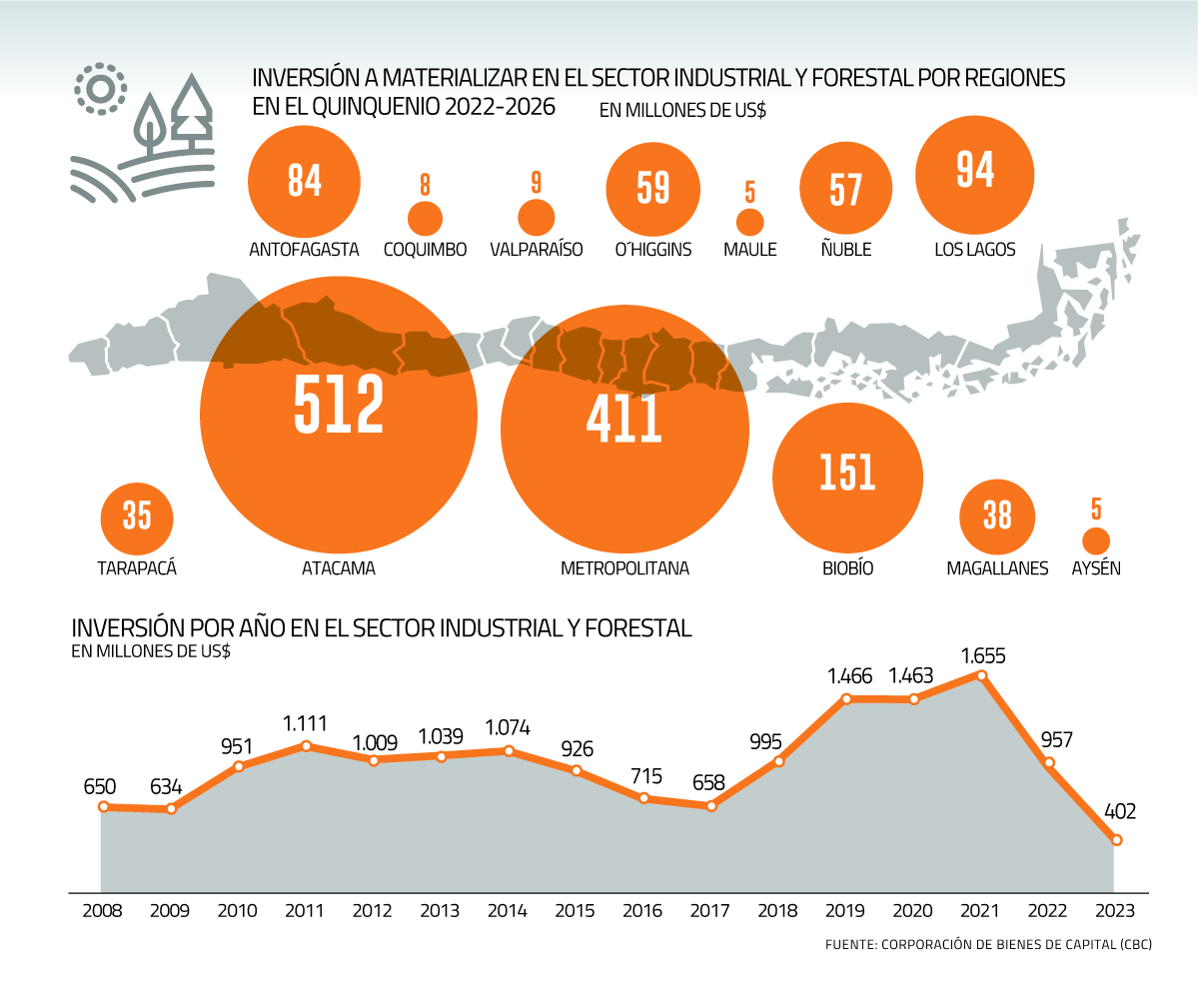

Según un informe de la Corporación de Bienes de Capital (CBC), el stock a ejecutar este año caerá 7,5%, mientras que en 2023 la merma se acentuará a 51,1%.

El Banco Central ha anticipado dos años negativos para la inversión en Chile, con caídas en 2022 y 2023 de la mano de la exigente base de comparación del 2021, la mayor inflación y la incertidumbre tanto por el escenario externo como el local.

Y los distintos sectores económicos comienzan a ajustarse a esa nueva realidad. Uno de ellos es el industrial.

Según un informe elaborado por la Corporación de Bienes de Capital (CBC), la inversión proyectada en el rubro tanto para este año como para el próximo registrará números rojos, con una merma de 7,5% para 2022 y una contracción de mayor magnitud, de 51,1%, el 2023.

¿La razón? El término de la fase de obras de varias iniciativas y el no ingreso de nuevos proyectos que compensen el menor gasto que se realizará, debido a una menor reposición.

A esto se le agrega un cierre para el 2021 mejor a lo esperado, con un aumento de 25,5% del stock respecto al mismo lapso del 2020, gracias al ingreso de nuevos proyectos en el ejercicio pasado.

Acorde a la corporación, para el quinquenio 2022-2026 el stock de proyectos de inversión con cronogramas definidos asciende a US$ 1.332 millones, un 2,5% del total de las iniciativas tanto públicas como privadas a nivel nacional, considerando otros rubros como comercio, energía, y minería, por ejemplo. Esto implica 54 proyectos para el rubro.

En la distribución anual, US$ 823 millones se materializarán durante este año, para bajar a US$ 402 millones en 2023 y US$ 80 millones un año más tarde. Para el 2025 y 2026 los montos apenas se ubicarán en US$ 16 millones y US$ 11 millones, respectivamente.

Otro indicador de actividad es el de intensidad trimestral, que mide la inversión ejecutada durante el primer trimestre de este año, con aumentos en industria y forestal, principalmente por el inicio de obras en el laboratorio de vacunas Sinovac Santiago y el mejoramiento tecnológico en planta Pemuco Orafti.

Según subsector, la industria desalinizadora se lleva el mayor monto para todo el período, con US$ 447 millones, seguido de la industria química con US$ 304 millones y US$ 197 millones para el rubro de alimentos y bebidas. Más atrás se ubican las actividades de edificio industriales de distribución (US$ 137 millones), la industria acuícola (US$ 100 millones), la gasífera (US$ 65 millones), la mineral no metálica (US$ 43 millones), la sanitaria (US$ 34 millones), la agropecuaria (US$ 4 millones) y papel y madera (US$ 1 millón).

Proyectos por región

A nivel de regiones, según la CBC sobresalen Atacama, Metropolitana, y Biobío, con las mayores sumas en el stock para el quinquenio 2022-2026, con US$ 512 millones, US$ 411 millones y US$ 151 millones, respectivamente.

En el otro extremo, se ubican Coquimbo (US$ 8 millones), Maule y Aysén, ambos con US$ 5 millones cada uno.

Las iniciativas incorporadas al catastro suman una inversión total de US$ 220 millones, entre las que destacan segunda reducción voluntaria de emisiones de So2 (óxido de azufre) mediante Moder y robustecimiento de las Instalaciones de limpieza de gases y tostación en Molymetnos, etapa I; la planta productiva de Pinturas Ceresita Quilicura; parque logístico Los Alerces; y mejoramiento tecnológico en planta Pemuco Orafti.

En el otro extremo, los proyectos excluidos del catastro en relación al anterior sumaban US$ 209 millones en total, como el Centro Logístico Lo Aguirre en sus primeras etapas.

“Para efectos de un mejor registro, la iniciativa se separa en dos folios. Las primeras etapas, que se ejecutaron entre enero de 2017 y abril de 2020, con una inversión estimada de US$ 80 millones, quedan bajo este folio. Las siguientes fases, aún sin construir, serán monitoreadas aparte. Para éstas últimas, la empresa ha presentado un EIA a evaluación ambiental el 21 de enero de 2022, que se encuentra en calificación. Las primeras partes, por haberse desarrollado antes de 2021, quedan fuera del actual catastro”, explica la CBC en el informe.

La cifra quinquenal total es explicada, principalmente, por iniciativas que actualmente se encuentran en construcción, con una participación de 53,7% (US$ 716 millones) en cinco años. Por su parte, aquellas iniciativas en ingeniería de detalle representan el 44,7% restante (US$ 595 millones).

Fuente: Diario Financiero, agosto 04 de 2002

Según el Instituto Nacional de Estadísticas, las personas ocupadas informales anotaron un alza de 14,8% en dicho periodo, incidida especialmente por quienes trabajan en el comercio.

Por sector económico, el aumento de las personas ocupadas informales fue incidido en especial por quienes trabajan en el comercio (16,2%).

El Instituto Nacional de Estadísticas (INE) informó que la tasa de ocupación informal se ubicó en 27,1% durante el trimestre abril-junio de 2022, tras aumentar 1,1 puntos porcentuales en comparación con igual periodo del año anterior.

Según el último Boletín de Informalidad Laboral que elabora el órgano estadístico, las personas ocupadas informales totalizaron 2.395.933, lo que representa un alza de 14,8% en ese mismo período, es decir, hubo 308.133 personas más en esa situación que en abril-junio de 2021.

Las personas ocupadas informales crecieron tanto entre las mujeres (20,0%) como en los hombres (11,0%) y, según grupos de edad, lo hicieron principalmente en los tramos 45-54 años (26,0%) y 65 años y más (29,7%).

Las tasas de ocupación informal más altas del trimestre se evidenciaron en los tramos 65 años y más (52,1%) y 15-24 años (32,4%), lo que implica que la ocupación informal prevalece en los tramos etarios extremos, afectando a las personas mayores y jóvenes.

Por sector económico, el aumento de las personas ocupadas informales fue incidido en especial por quienes trabajan en el comercio (16,2%) y en actividades de los hogares como empleadores (62,0%). Mientras que por grupo ocupacional, la variación fue impulsada por las personas trabajadoras de ocupaciones elementales (26,2%) y trabajadoras de los servicios y comercio (18,1%).

En tanto, las categorías ocupacionales que más influyeron en el alza de la población ocupada informal fueron trabajadores por cuenta propia (14,5%) y asalariadas privadas (15,4%).

Ambas categorías representaron el 85,2% del total de la población ocupada informal, con 1.271.545 y 769.010 personas, respectivamente.

Por su parte, las mayores tasas de ocupación informal se consignaron en las personas trabajadoras por cuenta propia (69,0%) y personal de servicio doméstico (51,1%).

Las personas ocupadas informales son quienes trabajan de forma dependiente, pero sin acceso a seguridad social (salud y AFP) por su vínculo laboral. También lo son aquellas que trabajan de manera independiente en una empresa, negocio o actividad que pertenece al sector informal. Los familiares no remunerados del hogar también se consideran personas ocupadas informales

Fuente: Emol economía, agosto 03 de 2022

La expansión económica del sexto mes del año se ubicó entre las estimaciones de analistas, que apostaban por un incremento de entre 3 y 4%.

Una expansión de 3,7% anotó en junio de 2022 la economía chilena, al comparar con igual mes del año pasado, según informó el Indicador Mensual de Actividad Económica (Imacec) publicado esta mañana por el Banco Central.

Se trata de un dato se ubicó entre las estimaciones de analistas, que pronosticaban un crecimiento de entre 3 y 4%, y también del registro más bajo desde inicios de 2021.

Además, la expansión económica en el sexto mes del año fue mucho menor a la registrada en marzo (6,4%), abril (6,9%) y mayo (6,4%).

Con esto, de manera preliminar, la economía chilena habría crecido un 6,46% en el primer semestre del año.

De acuerdo a la entidad presidida por Rosanna Costa el aumento del Imacec en junio estuvo incidido principalmente por las actividades de servicios. En tanto, el comercio y la producción de bienes cayeron.

Por su parte, la serie desestacionalizada cayó 0,2% respecto del mes precedente y aumentó 3,8% en doce meses. El mes registró la misma cantidad de días hábiles que junio de 202, según informó el ente rector.

La caída del Imacec desestacionalizado se explicó por «el desempeño de la minería y los servicios, resultado que fue compensado en parte por el aumento de resto de bienes y la industria».

Análisis por actividad

La producción de bienes cayó 0,7%, debido al desempeño de la minería y la industria, que presentaron variaciones de -2,8% y -2,6%, respectivamente. En contraste, el resto de bienes(6) presentó un crecimiento de 1,4%.

En términos desestacionalizados, la producción de bienes cayó 0,3% respecto del mes anterior. Este resultado fue determinado por la minería, que disminuyó 1,7%. En contraste, el resto de bienes y la industria presentaron crecimientos de 0,8% y 0,6%, respectivamente.

En tanto, el comercio presentó una disminución de 5,9%, resultado explicado por las ventas minoristas y mayoristas. Destacaron las caídas de supermercados y grandes tiendas en las primeras, y las de alimentos, bebidas y materiales de la construcción en las segundas. Por otro lado, las ventas automotrices aumentaron.

Las cifras desestacionalizadas muestran una variación de 0,1% respecto del mes precedente, resultado explicado por el desempeño del comercio automotor.

Por último, los servicios crecieron un 9,0%, resultado explicado principalmente por el desempeño de los servicios personales, en particular de educación. También destacó el aporte del transporte y los servicios empresariales.

Acorde con cifras ajustadas por estacionalidad, las actividades de servicios presentaron una caída de 0,4% respecto del mes anterior.

Fuente: Emol economía, agosto 01 de 2022

El INE informó que el Índice de Producción Industrial (IPI) registró una contracción interanual de 1,5% al sexto mes del año.

Una contracción interanual de 1,5% registró en junio de 2022 el Índice de Producción Industrial (IPI), debido a las incidencias negativas de dos de los tres sectores que lo componen, según informó este viernes el Instituto Nacional de Estadísticas (INE).

Con esto, la variación acumulada llegó a -1,1%.

El Índice de Producción Manufacturera (IPMan) fue el que más influyó en el resultado, al presentar un descenso de 2,5% respecto a igual mes del año anterior e incidir -1,150 puntos porcentuales (pp.) en el IPI.

Esto, principalmente a raíz de una menor fabricación de productos elaborados de metal, excepto maquinaria y equipo.

Le siguió en incidencia el Índice de Producción Minera (IPMin), que se redujo 2,1% interanualmente, incidiendo -0,885 pp. en la variación del IPI. Lo anterior se explicó por una menor actividad registrada en la minería metálica, producto de la baja en la extracción y procesamiento de cobre.

Por el contrario, el Índice de Producción de Electricidad, Gas y Agua (IPEGA) creció 4,8% en relación con junio de 2021 y aportó 0,541 pp. a la variación del IPI. Esto, debido a que las tres actividades que lo componen anotaron aumentos, en especial la electricidad.

Actividad del comercio

De acuerdo al órgano estadístico, el Índice de Actividad del Comercio (IAC) registró una contracción interanual de 5,3% en sexto mes del año -su mayor caída desde julio de 2020-, incidida por la contracción en dos de las tres divisiones que lo componen, acumulando con ello un alza de 4,7% hasta junio.

Comercio al por menor, excepto el de vehículos automotores y motocicletas (división 47) fue la que más impactó en la variación interanual del IAC, al anotar un descenso de 8,4% e incidir -3,612 puntos porcentuales (pp.).

La caída en las ventas de esta división se debió, principalmente, a la baja de otras actividades de venta al por menor en comercios no especializados.

Comercio al por mayor, excepto el de vehículos automotores y motocicletas (división 46) se redujo 6,4% e incidió -2,855 pp. en el resultado del índice. En ello influyó, principalmente, la contracción en venta al por mayor de otros enseres domésticos.

Por el contrario, comercio al por mayor y al por menor y reparación de vehículos automotores y motocicletas (división 45) anotó un alza de 9,2%, aportando 1,136 pp. a la variación del IAC, debido a las mayores ventas de vehículos automotores.

En tanto, el Índice de Ventas de Supermercados (ISUP) a precios constantes se redujo 12,5% en doce meses. La serie desestacionalizada y corregida de efecto calendario anotó un descenso de 3,0% respecto al mes anterior y una contracción interanual de 13,7%.

Fuente: Emol economía, julio 29 de 2022

De todas formas, la directora nacional de la entidad, Sandra Quijada, vinculó la situación a la época de invierno.

La tasa de desocupación en Chile se ubicó en 7,8% durante el trimestre móvil abril-junio de 2022, según informó este jueves el Instituto Nacional de Estadísticas (INE).

En base a los datos arrojados por la Encuesta Nacional de Empleo (ENE) que elabora el ente estadístico, la cifra significó un descenso de 1,7 puntos porcentuales (pp.) en doce meses, dado que el alza de la fuerza de trabajo (7,9%) fue menor a la presentada por las personas ocupadas (9,9%).

Por su parte, las personas desocupadas disminuyeron 11,2%, incididas por quienes se encontraban cesantes (-12,4%).

De acuerdo a la directora nacional del INE, Sandra Quijada, lo anterior se explica porque «las diferencias no son significativas respecto al trimestre móvil anterior, más bien tenemos un estancamiento. Pero esto es propio de la época del año, donde históricamente tenemos mayor tasa de desocupación durante estos meses del año».

«Esta es la decimocuarta disminución consecutiva anual de la tasa de desocupación. Tenemos que observar, en la serie de tiempo, que la tasa de desocupación al mismo periodo del año pasado estaba sobre el 9%. De ahí en adelante empieza a bajar drásticamente al 8,5%, por lo tanto, en adelante la base de comparación va a ser menos alta que lo que hemos estado observando en los meses anteriores», advirtió.

La tasa de desocupación en las mujeres se situó en 8,4%, decreciendo 1,3 pp. en doce meses, en tanto que las tasas de participación y ocupación se situaron en 49,7% y 45,5%, avanzando 4,7 pp. y 4,8 pp., en cada caso.

En los hombres, la tasa de desocupación fue de 7,4%, con un descenso de 1,9 pp., mientras que las tasas de participación y ocupación se ubicaron en 70,1% y 64,9%, creciendo 3,0 pp. y 4,0 pp., respectivamente.

En cuanto a la creación de empleo respecto del trimestre móvil anterior, con ajuste estacional, Quijada mencionó «vemos que se crean 3.992 puestos de trabajo. No obstante, esto sigue siendo un aumento en el total, cuando desagregamos por hombres y mujeres, vemos que tenemos un 0,3% de aumento en hombres, que son 14.167 personas adicionales con ocupación dentro de este trimestre móvil. Pero tenemos un decrecimiento en las mujeres de 0,3% que equivale a 10.186 personas menos ocupadas dentro del mercado laboral femenino».

Alza de personas ocupadas

El alza de las personas ocupadas fue incidida tanto por las mujeres (13,0%) como por los hombres (7,7%).

Por sectores, el aumento de la población ocupada fue incidido por el sector comercio (11,8%), hogares como empleadores (37,3%) y alojamiento y servicio de comidas (22,0%). Mientras que por categoría ocupacional influyeron las personas asalariadas formales (8,1%), las trabajadoras por cuenta propia (11,5%) y las personas asalariadas informales (14,2%).

En cuanto a la tasa de ocupación informal, esta se ubicó en 27,1%, creciendo 1,1 pp. en doce meses. Las personas ocupadas informales aumentaron 14,8%, incididas tanto por las mujeres (20,0%) como por los hombres (11,0%) y por las personas trabajadoras por cuenta propia (14,5%) y asalariadas privadas (15,4%).

La tasa de desocupación ajustada estacionalmente (que elimina los efectos de los factores exógenos estacionales de naturaleza no económica que influyen en su comportamiento coyuntural) se situó en 7,6%, lo que implicó nula variación respecto al trimestre móvil anterior.

En doce meses, el volumen de trabajo, medido a través del número total de horas efectivas trabajadas por las personas ocupadas, ascendió 16,7%. De igual modo, el promedio de horas trabajadas creció 6,2%, llegando a 38,4 horas.

«Las diferencias no son significativas respecto al trimestre móvil anterior, más bien tenemos un estancamiento. Pero esto es propio de la época del año, donde históricamente tenemos mayor tasa de desocupación durante estos meses del año»

La tasa combinada de desocupación y fuerza de trabajo potencial (que mide el número de personas desocupadas más personas iniciadoras disponibles e inactivos potencialmente activos) alcanzó 15,2%, con una reducción de 5,3 pp. en el período. En los hombres se situó en 13,6% y en las mujeres, en 17,4%. La brecha de género fue 3,8 pp.

Al respecto, la directora nacional del INE sostuvo «está muy cerca de alcanzar los niveles pre pandemia, que estaba muy por debajito del 15%, alcanzando niveles desde el año 2020, donde empezamos con un aumento marginal después del estallido social, donde empieza a subir esto en el trimestre noviembre, diciembre, enero de 2019-2020. Estos indicadores ya se acercan a los niveles pre pandemia, lo mismo la tasa de desocupación».

En la Región Metropolitana la tasa de desocupación del trimestre en análisis alcanzó 8,2%, disminuyendo 2,1 pp. en doce meses, dado que el alza de la fuerza de trabajo (6,2%) fue menor a la registrada por las personas ocupadas (8,7%). Las personas desocupadas se contrajeron 15,4%, incididas principalmente por quienes se encontraban cesantes.

Nuevas dimensiones de análisis

A contar del trimestre móvil abril-junio, el INE comenzó a publicar estadísticas sobre el trabajo realizado a través plataformas digitales o aplicaciones móviles (como Whatsapp, Airbnb, Mercado Libre, Uber, Pedidos Ya, Booking y YouTube, entre otros), con el objetivo de ofrecer a los usuarios e investigadores información para estudiar este nuevo fenómeno.

Las estimaciones entregadas abarcan desde el trimestre enero-marzo de 2020 e incluyen información a nivel nacional y por sexo, y su desagregación según formalidad y dependencia, por actividad económica y por grupo ocupacional.

Considerando lo anterior, se estima que en el trimestre abril-junio de 2022 hubo 205.741 personas cuya ocupación principal se efectuó a través de plataformas digitales.

Este número de personas representó el 2,3% del total de la población ocupada. De esas 205.741 personas ocupadas, 31.376 son extranjeras (15,3% del total de quienes trabajaron mediante plataformas digitales).

Según sexo, 108.630 son hombres (52,8% del total), lo que representa un 2,1% del total de los hombres ocupados, y 97.111 son mujeres (47,2% del total), las cuales representan al 2,6% del total de mujeres ocupadas.

También a contar del trimestre móvil en análisis, la entidad comenzó a entregar estadísticas sobre subutilización global de la fuerza de trabajo (desde el trimestre enero-marzo de 2010 a nivel nacional, y con las desagregaciones por región y por sexo), que incluye a las personas desocupadas, la subocupación por insuficiencia de tiempo de trabajo y la fuerza de trabajo potencial.

Así, quienes estaban en alguna condición de subutilización, con los datos de la ENE para el trimestre móvil abril-junio de 2022, se estimaron en 2.018.706 personas. En otras palabras, 2.018.706 personas tenían horas disponibles para trabajar que no pudieron ser absorbidas por el mercado laboral.

La tasa global de subutilización alcanzó 19,4%, mientras que la tasa de desocupación tradicional se estimó en 7,8%, evidenciando una brecha de 11,6 pp. entre ambas estimaciones.

Fuente: Emol economía online, julio 28 de 2022